Różnica między kompleksową a zderzenia

- 5092

- 144

- Prokop Cebula

W ubezpieczeniach zarówno kompleksowe, jak i kolizji są bardzo popularne podczas omawiania spraw związanych z pojazdami. Oba są różnymi rodzajami okładek, które chronią pojazdy przed stratami poniesionymi podczas użytkowania pojazdu. Żaden z nich nie może być upoważniony, jednak ochronę można uznać za obowiązkowe, gdy bank finansuje zakup.

Niektóre firmy ubezpieczeniowe oferują oba okładki jako pakiet, podczas gdy inne dają możliwość wyboru jednego. Lepsze zrozumienie obu okładek jest niezbędne dla każdego, kto chce kupić pojazd. Podczas gdy niektóre polisy ubezpieczeniowe oferują zarówno pakiet, niektóre oferują opcję zakupu każdej okładki niezależnie.

Jakie jest kompleksowe ubezpieczenie?

Kompleksowa ochrona ubezpieczeniowa, tak jak sama nazwa, obejmuje wiele szkód, które mogłyby wystąpić z twoim samochodem. Kompleksowe ubezpieczenie to ochrona, która może faktycznie zastąpić koszty naprawy, gdy pojazd jest uszkodzony, skradziony lub zaangażowany w szkodliwy incydent, który nie jest kolizją.

To zasięg chroni pojazdy przed odszkodowaniem przed pożariem, wandalizmem, zamieszkami, odszkodami od zwierząt, klęsk żywiołowych, takich jak burze, a nawet spadające drzewa. Ta pokrywa jest zwykle obowiązkowa, gdy bankier każdy inny pożyczkodawca finansuje zakup samochodu. Istnieje jednak kilka rzeczy, które to ubezpieczenie nie obejmuje:

- Wydatki medyczne dla kierowcy, pasażerów lub innej strony podczas wypadku.

- Uszkodzenie samochodu od wypadków i zderzeń

- Odszkodowanie dla samochodu każdej innej partii od zderzeń

Po zakupie ochrony ubezpieczeniowej ustawiona jest odliczenie. W przypadku wypadku, który pasuje do dowolnego z incydentów wymienionych powyżej ubezpieczenia, zapłaci za szkody mniej niż kwota odliczenia. W przypadku, gdy samochód musi zostać wymieniony, ubezpieczyciel zapłaci za koszt samochodu przy zakupie mniejszej kwoty amortyzowanej.

Co to jest ubezpieczenie kolizji?

Jest to ochrona ubezpieczeniowa, która płaci koszty naprawy lub w pełni zastępuje pojazd, jeśli zostanie uszkodzony podczas wypadku obiektem, takim jak ogrodzenia lub inny samochód. Ta ochrona ubezpieczeniowa jest obowiązkowa, gdy instytucja finansowa finansuje Twój pojazd i opcjonalnie, gdy w pełni go finansujesz indywidualnie. To ubezpieczenie obejmuje koszty naprawy lub koszty wymiany pojazdów zaangażowanych w kolizje z innymi samochodami, kolizje z drzewami lub dowolnym innym przedmiotem, jakimkolwiek wypadkiem pojedynczym samochodem, takim jak toczenie lub upadek. Podobnie jak kompleksowe ubezpieczenie, istnieją pewne elementy, które nie są objęte ubezpieczeniem w ramach niniejszej polisy. Zawierają:

- Szkody, które nie są związane z prowadzeniem samochodu

- Rachunki medyczne każdej partii zaangażowanej w wypadek

- Szkody w pojeździe każdej innej osoby

- Uszkodzenie własności innej osoby e.g płot

Proces zakupu tej ochrony ubezpieczeniowej rozpoczyna. Po dokonaniu wyceny uzgodnione jest odliczenie, a po zapłaceniu zacznie się ochrona ubezpieczeniowa. Jeśli przejdziesz do wypadku związanego z którąkolwiek z sytuacji wymienionych powyżej firmy ubezpieczeniowej, zapłaci ci koszt naprawy mniej, uzgodniona kwota odliczenia. Zamienniki odbywają się również w podobny sposób jak kompleksowe ubezpieczenie, w których kwota jest wypłacana mniej niż wartość amortyzacji.

Na przykład, jeśli twój samochód wpadnie w wypadek z innym, a wartość naprawy wynosi 1500 USD, a stawka odliczenia wynosi 300 USD. Twoje ubezpieczenie zapłaci 1200 USD. Innym przykładem jest powiedzmy, że samochód o wartości 12000 USD, z stopniową stawką w wysokości 8% rocznie i odliczeniem 400 USD. Jeśli ten samochód wpadnie w wypadek samochodowy po roku i zostanie odpisany, co oznacza, że nie można go naprawić, ubezpieczenie zapłaci;

8% * 12 000 USD = 960 USD

12 000 USD - 960 USD = 11 040 USD

11 040 USD - 400 USD = 10 640 USD

Całkowita kwota zapłaci ubezpieczenie wynosi 10 640 USD. Gdyby właściciel chciał kupić nowy samochód, nadal będzie musiał uzupełnić.

Różnice między kompleksową a zderzenia

Nie ma tak wielu różnic między kompleksowymi a ubezpieczeniowymi ubezpieczeniami.

Wyróżnia się jednak kilka elementów:

-

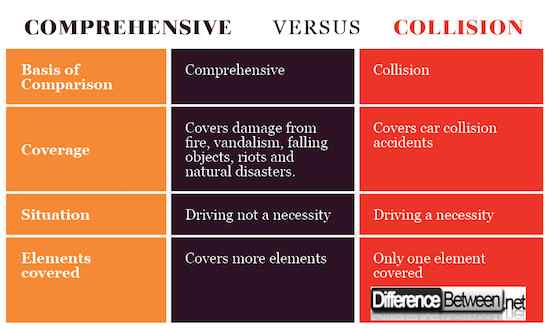

Ubezpieczenie związane z kompleksową i kolizji

Ubezpieczenie kolizji obejmuje tylko incydenty związane z zderzeniem się z innym samochodem lub przedmiotem. Kompleksowe ubezpieczenie nie obejmuje kolizji z innymi samochodami, ale odszkodowania w wyniku kilku incydentów, takich jak ogień, wandalizm, spadające przedmioty i klęski żywiołowe. Obejmuje również kradzież.

-

Sytuacja zaangażowana w kompleksową i kolizję

To jest obowiązkowe, aby samochód został zrekompensowany podczas ubezpieczenia kolizji, który został prowadzony w momencie wypadku. W kompleksowym incydencie niekoniecznie powinno się zdarzyć, gdy samochód jest prowadzony.

-

Elementy objęte kompleksową i kolizją

Kompleksowe obejmuje znacznie więcej incydentów w porównaniu z ubezpieczeniem kolizji, które obejmuje tylko awarie.

Kompleksowe vs. Zderzenie: wykres porównawczy

Podsumowanie kompleksowej i kolizji

- Zarówno kolizja i kompleksowe pokrycie ubezpieczeniowe są związane z zapobieganiem stratom poniesionym podczas wypadków samochodowych.

- Kompleksowe ubezpieczenie obejmuje więcej sytuacji; Kwalifikuje się każda sytuacja niezwiązana z kolizją z innym samochodem.

- Kolizja obejmuje tylko awarie samochodu z innym samochodem.

- Odszkodowanie w obu przypadkach jest wykonywane mniej niż do odliczenia podczas napraw. Podczas wymiany wartość odliczenia i amortyzowanej są odliczane od początkowej wartości samochodu.

- Wybór wyższego odliczenia zmniejsza kwoty premium.