FIFO vs. LIFO

- 2931

- 687

- Salwator Słowiński

FIFO I LIFO Metody rachunkowości są stosowane do określania wartości niesprzedanych zapasów, kosztów sprzedanych towarów i innych transakcji, takich jak odkup zapasów, które należy zgłaszać na koniec okresu rachunkowości. FIFO stoi na pierwszym miejscu, co oznacza, że towary, które są niesprzedane, są ostatnio dodanymi do zapasów. I odwrotnie, LIFO jest ostatni, pierwszy, co oznacza, że towary ostatnio dodawane do zapasów są Sprzedane pierwsze Tak więc niesprzedane towary są najwcześniejszymi do zapasów. Rachunkowość LIFO nie jest dozwolona przez standardy MSSF, więc jest mniej popularna. Pozwala jednak na niższą wycenę zapasów w czasach inflacyjnych.

Wykres porównania

| FIFO | LIFO | |

|---|---|---|

| Oznacza | Po pierwsze, pierwszy wyjść | Ostatni, najpierw |

| Niesprzedane zapasy | Niesprzedane zapasy obejmują towary nabyte ostatnio. | Niesprzedane zapasy obejmują najwcześniejsze towary nabyte. |

| Ograniczenia | Nie ma ograniczeń GAAP ani MSSF do używania FIFO; Oba pozwalają na zastosowanie tej metody rachunkowości. | MSSF nie pozwala na używanie LIFO do rachunkowości. |

| Wpływ inflacji | Jeśli koszty rosną, pierwsze pozycje były tańsze. Zmniejsza to koszty sprzedawanych towarów (COG) w ramach FIFO i zwiększa zysk. Podatek dochodowy jest większy. Wartość niesprzedanych zapasów jest również wyższa. | Jeśli koszty rosną, niedawno nabyte przedmioty są droższe. Zwiększa to koszty sprzedawanych towarów (COG) w ramach LIFO i zmniejsza zysk netto. Podatek dochodowy jest mniejszy. Wartość niesprzedanego zapasów jest niższa. |

| Wpływ deflacji | Odwrotnie z scenariuszem inflacji, zysk rachunkowości (a zatem podatek) jest niższy przy użyciu FIFO w okresie deflacyjnym. Wartość niesprzedanego zapasów, jest niższa. | Korzystanie z LIFO dla okresu deflacyjnego powoduje zarówno wyższą zysk rachunkowości, jak i wartość niesprzedanych zapasów. |

| Ewidencjonowanie | Ponieważ najstarsze przedmioty są sprzedawane jako pierwsze, liczba rekordów do utrzymania maleje. | Ponieważ najnowsze przedmioty są sprzedawane jako pierwsze, najstarsze przedmioty mogą pozostać w ekwipunku przez wiele lat. Zwiększa to liczbę rekordów, które należy zachować. |

| Fluktuacje | Tylko najnowsze elementy pozostają w zapasach, a koszt jest nowszy. Stąd nie ma niezwykłego wzrostu ani spadku kosztów sprzedanych towarów. | Towary sprzed lat mogą pozostać w zapasach. Sprzedaż ich może spowodować zgłoszenie niezwykłego wzrostu lub spadku kosztów towarów. |

Co to znaczy

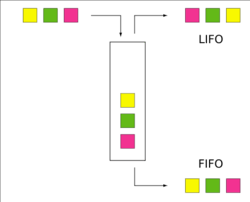

FIFO oznacza Najpierw na pierwszym miejscu i jest metodą kosztów zapasów, w której towary umieszczone jako pierwsze w ekwipunku są sprzedawane jako pierwsze. Niedawno rozmieszczone towary, które są niesprzedane, pozostają w zapasach pod koniec roku.

LIFO oznacza Ostatni na pierwszym miejscu. Jest to metoda kalkulacji zapasów, w której towary umieszczone ostatnie w zapasach są sprzedawane jako pierwsze. Towary zaliczone na pierwszym miejscu w zapasach pozostają w zapasach pod koniec roku.

Przykład rachunkowości FIFO i LIFO

Uproszczona reprezentacja FIFO i LIFO

Uproszczona reprezentacja FIFO i LIFO Chociaż ten przykład dotyczy kosztów kosztów zapasów i obliczania kosztów sprzedanych towarów (COG), pojęcia pozostają takie same i mogą być stosowane do innych scenariuszy.

Załóżmy, że firma, która handluje w widżetach, dokonuje następujących zakupów w ciągu roku:

- Partia 1: Ilość 2000 sztuk po 4 USD za sztukę

- Partia 2: Ilość 1500 widżetów o 5 USD

- Partia 3: Ilość 1700 widżetów po 6 USD za sztukę

Oznacza to, że zakupiono w sumie 5200 widżetów. Załóżmy, że firmie udało się sprzedać 3000 sztuk po cenie 7 USD. Teraz należy wycenić pozostałe zapasy 2200 widżetów. Jaki powinien być koszt jednostkowy użyty do określenia wartości tego niesprzedanego zapasów? To pytanie, na które metody LIFO i FIFO próbują odpowiedzieć.

Za pomocą FIFO

Stosując metodę rachunkowości FIFO, niesprzedane zapasy są te towary, które zostały ostatnio nabyte. Oznacza to, że wszystkie 1700 widżetów w partii 3 i 500 z 1500 widżetów w partii 2 są uważane za niesprzedane. Więc wartość niesprzedanego zapasów to (1700 * 6 USD) + (500 * 5 USD) = 12 700 $.

Zysk rachunkowy dla firmy w tym scenariuszu za pomocą FIFO jest obliczany w następujący sposób:

- Przychody: 3000 * 7 USD = 21 000 USD

- Koszt sprzedanych towarów: partia 1 (2000 * 4 USD) + partia 2 (1000 * 5 USD) = 13 000 $

- Zysk: 21 000 $ - 13 000 $ = 8000 $

Należy zauważyć, że jest to koncepcja rachunkowości. Jest całkiem możliwe, że widżety faktycznie sprzedawane w ciągu roku pochodziły z partii 3. Ale dopóki są takie same, znormalizowane widżety, partia 3 towary są niesprzedane do celów rachunkowości.

Za pomocą LIFO

Korzystanie z metody lifo do księgowania da nam różne wyniki. Wartość niesprzedanego zapasów będzie inna, ponieważ najwcześniejsze nabyte towary są uważane za niesprzedane w Lifo. Oznacza to, że wszystkie 2000 widżetów z partii 1 i 200 z 1500 widżetów w partii 2 są uważane za niesprzedane. Więc wartość niesprzedanego zapasów IS (2000 * 4 USD) + (200 * 5 USD) = 9 000 $.

Zysk rachunkowy za pomocą LIFO jest obliczany w następujący sposób:

- Przychody: 3000 * 7 USD = 21 000 USD

- Koszt sprzedanych towarów: partia 2 (1300 * 5 USD) + partia 3 (1700 * 6 USD) = 16 700 $

- Zysk: 21 000 $ - 16 700 $ = 4300 $

Obliczenia rezerwowe

Rezerwa LIFO to różnica między kosztem rachunkowości zapasów obliczonej za pomocą metody FIFO a jedną obliczoną za pomocą metody LIFO.

Podczas inflacji (okres rosnących cen) koszt zapasów FIFO jest wyższy niż koszt zapasów LIFO. Stąd,

Podczas deflacji (okres spadających cen) koszt zapasów FIFO jest niższy niż koszt zapasów LIFO. Stąd,

W powyższym przykładzie, Rezerwa LIFO to 12 700 USD - 9,00 USD = 3700 $. Jest to również dokładnie równe różnicy kosztów towarów sprzedawanych w obu metodach (16 700 USD vs. 13 000 $).

LIFO vs FIFO Plus i wady

Ogólnie rzecz biorąc, metoda FIFO ma zastosowanie do większej liczby scenariuszy biznesowych niż LIFO, a także zapewnia lepszą rachunkowość. Zalety obejmują:

- Towary są sprzedawane lub usuwane w sposób logiczny i systematyczny.

- Jednolity i pojedynczy przepływ towarów zapewnia wydajną kontrolę materiałów. Ta kontrola jest potrzebna dla towarów, które można poddać rozkładowi, pogorszeniu i zmianie jakości lub stylu.

- Metoda LIFO nie jest obsługiwana przez MSSF. Wiele krajów podąża za ramami MSSF.

- Więcej rekordów należy zachować i przez dłuższy czas za pomocą metody LIFO. Większość firm zawiera przynajmniej zapasy przez cały czas. Z LIFO może to oznaczać użycie zapisów towarów nabytych kilka lat temu.

- Kiedy starsze towary są ostatecznie sprzedane, cena może znacznie różnić się od kosztów tych towarów. Może to spowodować nieoczekiwanie duże zyski z papieru lub straty, które mogą mieć konsekwencje podatkowe.