Capital Lease vs. Dzierżawa operacyjna

- 1454

- 241

- Hilarion Porębski

Istnieją dwa rodzaje metod rachunkowości dla umów najmu: dzierżawa operacyjna i kapitałowa. Zdecydowana większość to dzierżawy. Dzierżawa operacyjna jest traktowana jak wynajmowanie - płatności są uważane za wydatki operacyjne, a dzierżawa aktywów pozostaje z bilansu. Natomiast umowa najmu kapitałowa jest bardziej jak pożyczka; Aktywa jest traktowane jako własność leasingobiorca, więc pozostaje w bilansie. Leczenie rachunkowości kapitału i dzierżawy operacyjnej jest różne i może mieć znaczący wpływ na podatki należne przez firmę. Kapitał nazywa sięLeasing„Przez IFAC.

Finanse vs dzierżawa operacyjna przekierowuje tutaj.

Wykres porównania

| Leasing finansowy | Dzierżawa operacyjna | |

|---|---|---|

| Kryteria najmu - własność | Własność składnika aktywów może zostać przeniesiona do dzierżawcy na końcu kadencji najmu. | Własność jest utrzymywana przez leasingodawcę w trakcie i po terminie najmu. |

| Kryteria najmu - opcja zakupu okazji | Dzierżawa zawiera opcję zakupu okazji, aby kupić sprzęt w mniejszej niż godziwej wartości rynkowej. | Dzierżawa nie może zawierać opcji zakupu okazji. |

| Kryteria dzierżawy - termin | Termin leasingu jest równy lub przekracza 75% szacowanego okresu użytkowania składnika aktywów | Termin najmu wynosi mniej niż 75 procent szacowanego życia ekonomicznego sprzętu |

| Kryteria najmu - wartość bieżąca | Wartość bieżąca płatności leasingowych wynosi lub przekracza 90% całkowitego pierwotnego kosztu sprzętu. | Obecna wartość płatności leasingowych wynosi mniej niż 90 procent godziwej wartości rynkowej sprzętu |

| Ryzyko i korzyści | Przeniesiony do najemcy. Najemca płaci utrzymanie, ubezpieczenie i podatki | Prawo do używania. Ryzyko i korzyści pozostają z wynajmującym. Najemca płaci koszty utrzymania |

| Rachunkowość | Dzierżawa jest uważana za aktywów (dzierżawiony aktywa) i zobowiązania (płatności leasingowe). Płatności są pokazane w bilansie | Brak ryzyka własności. Płatności są uważane za wydatki operacyjne i pokazane w wyniku zysku i strat |

| Podatek | Najemca jest uważany za właściciela sprzętu, a zatem roszcza koszt amortyzacji i kosztów odsetek | Najemca jest uważany za wynajmowanie sprzętu, a zatem płatność leasingowa jest uważana za koszt wynajmu |

Znak leasingu dla nieruchomości

Znak leasingu dla nieruchomości Co to jest dzierżawa?

Umowa to umowa przekazująca prawo do korzystania z nieruchomości, zakładu i sprzętu (PP&E) zwykle przez określony czas. Partia, która ma prawo korzystać z aktywów, nazywa się najemca a partia, która jest właścicielem aktywów, ale dzierżawi go innym, nazywa się oddający w dzierżawę.

Rodzaje umowy najmu

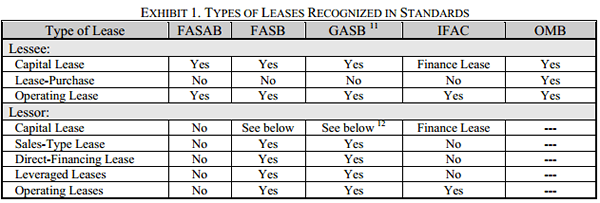

Różne standardy rachunkowości rozpoznają różne rodzaje umów najmu. Standardy regulują klasyfikację nie tylko najemcy, ale także dla wynajmującego.

Rodzaje umowy najmu rozpoznanych według różnych standardów, jak stwierdzono w tym raporcie FASAB. IFAC rozpoznaje najmu kapitał, ale nazywa je umowy o finanse.

Rodzaje umowy najmu rozpoznanych według różnych standardów, jak stwierdzono w tym raporcie FASAB. IFAC rozpoznaje najmu kapitał, ale nazywa je umowy o finanse. Ogólnie rzecz biorąc, dzierżawa kapitałowa (lub umowa finansowa) to taki, w którym wszystkie korzyści i ryzyko posiadania są znacznie przenoszone na najemcę. Prawny właściciel (posiadacz tytułu) może być nadal lejem. Jest to analogiczne do finansowania samochodu za pośrednictwem pożyczki samochodowej - nabywca samochodu jest właścicielem samochodu do wszystkich praktycznych celów.

Test najmu kapitałowego

Jak wybierać między kapitałem a dzierżawą operacyjną do rachunkowości? Ogólnie rzecz biorąc, firmy wolą dzierżawy operacyjne. Tak więc Rada Standardów Rachunkowości Finansowej (FASB) narzuciła pewne ograniczenia, na które umowy najmu można traktować jako leasing operacyjny. Leasing musi być traktowany jako umowa o kapitał dowolny jeden z następujących 4 warunków:

- Własność: Dzierżawa przekazuje własność nieruchomości do dzierżawcy do końca terminu najmu.

- Opcja ceny okazji: Dzierżawa zawiera opcję zakupu wynajmowanej nieruchomości w cenie okazji.

- Szacowane życie gospodarcze: Termin leasingu jest równy lub większy niż 75 procent szacowanego życia gospodarczego nieruchomości wynajmowanej.

- Dobra cena: Wartość bieżąca wynajmu i inne minimalne płatności leasingowe, z wyłączeniem tej części płatności reprezentujących koszty wykonawcze, równa się lub przekracza 90% wartości rynkowej wynajmowanej nieruchomości.

Ostatnie dwa kryteria nie mają zastosowania, gdy początek terminu najmu mierzy się w ciągu ostatnich 25 procent całkowitego szacowanego życia gospodarczego nieruchomości wynajmowanej.

Jeśli żadne z tych kryteriów nie zostanie spełnione, a umowa najmu dotyczy wyłącznie ograniczonego użycia aktywów, jest to dzierżawa operacyjna.

Rachunkowość dzierżawy: dzierżawa operacyjna i kapitałowa

Kapitał i dzierżawy operacyjne otrzymują różne leczenie księgowe zarówno dla wynajmującego, jak i najemcy. W tej analizie skupimy się na dzierżawcy. Pod Rachunkowość dzierżawy operacyjnej, Najemca nie posiada aktywów, który ma następujące implikacje:

- Płatności leasingowe są uważane za wydatki operacyjne dla firmy.

- Aktywa/dzierżawa nie jest zgłaszana w bilansie.

- Firma nie może ubiegać się o amortyzację składnika aktywów.

W przeciwieństwie, Rozliczanie umowy najmu kapitałowego (lub finansowanie umowy najmu w terminologii IFAC) traktuje najemcę jako właściciela aktywów, co oznacza:

- Dzierżawa jest uważana za pożyczkę. Płatności odsetkowe są uważane za wydatki operacyjne.

- Aktywa jest zawarte w bilansie: kwota zaległą pożyczki (wartość netto wszystkich przyszłych płatności leasingu) jest uwzględniona jako zobowiązanie, a obecna wartość rynkowa składnika aktywów jest uwzględniona jako składnik aktywów.

- Najemca może co roku ubiegać się o amortyzację aktywów.

FASB i IASB zaproponowały pewne zmiany w zakresie zasad dotyczących dzierżawy, które praktycznie wyeliminowałyby działalność w lewej działalności dla wszystkich firm, które dzierżawią nieruchomości. Oczekuje się, że zmiany, zaproponowane w 2012 r.[1] Proponowane standardy będą wymagały zgłoszenia aktywów i zobowiązań związanych z dzierżawą. W tym zakresie umowy najmu będą podobne do umowy kapitałowej lub finansowej. Ale istnieją pewne różnice w tym, jak mierzone są te zasoby i zobowiązania.

Plusy i minusy

Zalety dzierżawy operacyjnej

- Leasingu operacyjne zapewniają bardzo potrzebną elastyczność firmom, które często aktualizują lub zastępują swój sprzęt.

- Najemca jest chroniony przed ryzykiem starzenia się.

- Rachunkowość jest prostsza: zasób nie musi być uwzględniony w bilansie. Odpowiednia odpowiedzialność zadłużenia nie musi być obliczana ani uwzględniona.

- Płatności leasingowe są wydatkami operacyjnymi, więc można je w pełni odliczyć od podatku.

- Zapewnia lepszy zwrot z aktywów (ROA) bez ograniczeń budżetowych kapitałowych.

Zalety najmu kapitałowego

- Leasje kapitałowe rozpoznają wydatki wcześniej niż równoważne dzierżawy operacyjne. Najemca może co roku ubiegać się o amortyzację w składnika aktywów.

- Oprócz amortyzacji komponent kosztów odsetkowych płatności leasingowych można również odliczyć jako koszt operacyjny.