FSA vs. HSA

- 2171

- 159

- Krystyna Urbanowicz

FSA (Elastyczne konto wydatków) I HSA (Konto oszczędnościowe) są rachunkami podatkowymi za wydatki na opiekę zdrowotną, ale różnią się pod względem kwalifikującego się, który jest właścicielem środków, niezależnie od tego, czy środki są przenośne, czy przewracają, limity składkowe i kwalifikujące się wydatki. HSA mają wyższe limity wkładu i fundusze, które nie wydały w danym roku przetoczenia się do następnego roku, ale HSA jest dostępna tylko dla członków zapisanych do wysoko odliczonego planu zdrowia (HDHP).

Kwalifikowalność do FSA jest ustalana przez pracodawców i zwykle wszystkich pracowników - niezależnie od tego, czy uczestniczą w planie zdrowotnym, czy nie - kwalifikują się do FSA, ale niewydolne i nieodebrane fundusze są utracone (z pewnymi wyjątkami). Nadal posiadasz pieniądze w HSA, nawet jeśli zmienisz plany zdrowotne lub rozwiązujesz zatrudnienie; Jednak tracisz fundusze w FSA podczas rozwiązania zatrudnienia.

Wykres porównania

Różnice - podobieństwa -| FSA | HSA | |

|---|---|---|

| Oznacza | Elastyczne konto wydatków | Konto oszczędnościowe |

| Kto się nadaje? | Pracownicy zapisali się na tradycyjny plan zdrowotny. | Członkowie zapisali się na plan zdrowia o wysokiej odliczeniu (HDHP), którzy nie mają innego innego planu zdrowotnego, w tym ubezpieczenia w ramach Medicare, planu zdrowotnego małżonka lub elastycznego rachunku wydatków (FSA). |

| Limity wkładu | 2650 USD (na 2018 r.); 2600 USD (na 2017 r.) | Indywidualne ubezpieczenie: 3450 USD (2018); 3400 USD (2017). Rodziny: 6900 USD (2018); 6750 USD (2017). Osoby powyżej 55 lat mogą wnieść dodatkowy wkład „nadrabiania” 1000 USD. Są to łączne limity dla wkładu pracodawcy w HSA. |

| Kto jest właścicielem konta? | Pracodawca | Pracownik |

| Składki podlegające podatkowi dochodowemu? | NIE | NIE |

| Czy zainteresowanie nalicza się? | NIE | Tak, ale kwota różni się w zależności od banku HSA |

| Składki | Zwykle pracownik, ale FSA mogą być finansowane pod opodatkowaniem przez pracowników, pracodawców lub obu. | Pracodawca i pracownik |

| Wypłata funduszy | Większość pracodawców udostępnia całą roczną kwotę składek od początku roku, nawet jeśli konto nie jest jeszcze w pełni finansowane. | Dostępne są tylko fundusze opłacane przez członka na wydatki na opiekę zdrowotną. |

| Wkład nadmierny dla starszych pracowników | NIE | Tak, członkowie w wieku od 55 do 65 lat mogą wnieść do 1000 USD więcej na swoje konto rocznie. Ten wkład jest odliczeniem podatku dochodowego „powyżej linii”. |

| Przenośność i przepadek | Nie przenośne. Pracownik traci niestabilne pieniądze w FSA, gdy zatrudnienie zostanie rozwiązane. | Tak. Bilans HSA nie jest przepadnięty, gdy członek zmienia pracodawców lub plany zdrowotne. |

| Równowaga przeniesie (lub rollover) | Ograniczony; Plany mogą pozwolić na przetoczenie do 500 USD, albo okres karencji do 90 dni w następnym roku. | Tak; Niewykorzystane fundusze są przenoszone do następnego roku. |

| Kwalifikujące się wydatki medyczne | Kwalifikowane wydatki lekarskie są określone w planie, które zasadniczo kwalifikowałyby się do odliczenia wydatków medycznych i dentystycznych. mi.G. Copays, Coinsurance, odliczenie, leki na receptę, szelki, wydatki dentystyczne i eyecare. | Kwalifikowane wydatki medyczne zdefiniowane na podstawie IRC § 213 (d), z wyjątkiem kwot rozdzielonych w celu wynagrodzenia składek ubezpieczenia zdrowotnego. HSA mogą być wykorzystywane do płacenia składek za tymczasową kontynuację ochrony, opieki długoterminowej i ubezpieczenia zdrowotnego dla emerytów. |

| Wydatki niemedyczne | Funduszy FSA nie można wykorzystać na wydatki niemedyczne. Elementy OTC muszą znajdować się na liście dostarczonej przez IRS i są dostępne na ich stronie internetowej. | Fundusze HSA mogą być wykorzystywane do wypłaty opieki poza zdrowia, ale są uwzględnione w dochodach brutto i podlegają karę 20%, jeśli nie ukończyła 65 lat. |

| Wymagany dowód wydatków? | Tak, chyba że koszt dotyczy któregokolwiek ze współpłacenie leku lub współpłacenia związanego z planem medycznym. | NIE; Jednak członek powinien być przygotowany do uzasadnienia do IRS Koszt został poniesiony, kwota kosztów i jego uprawnienia. |

| Dostęp | Dostęp do pieniędzy można uzyskać przed zapłaceniem | Można uzyskać dostęp do tylko opłacanych środków. |

| Wygaśnięcie | Wszelkie pieniądze w FSA wygasa i są utracone pod koniec roku, do 500 USD może zostać przeniesione do następnego roku planu. | Nigdy nie wygasa ani nie zgubia |

| Opcje inwestycyjne | NIE | Tak, ale różni się w zależności od banku HSA |

| Zmiany w wkładach | Tylko w przypadku zdarzeń kwalifikujących się, takich jak małżeństwo, rozwód, narodziny lub podczas otwartej rejestracji. | Na podstawie miesięcznej (lub wypłaty) |

Co to jest FSA?

FSA oznacza elastyczne konto wydatkowe. Pozwala pracownikowi odłożyć część wynagrodzenia na pokrycie kwalifikowanych wydatków, takich jak opieka medyczna lub zależna. Dystrybucja funduszy z FSA nie jest opodatkowana. Jest własnością pracodawcy, a wszelkie nieużywane/nieodebrane kwoty zostaje utracone.

Co to jest HSA?

HSA oznacza konto oszczędnościowe. Jest to finansowane przez osoby stosujące dochód przed opodatkowaniem i jest dostępny dla osób zapisanych na wysoko odliczone plany zdrowotne. Dystrybucja funduszy z HSA nie jest opodatkowana, jeśli jest używana na wydatki medyczne. Fundusze są własnością jednostki, są przenoszone z roku na rok i nie przepadają, gdy jednostka zmienia pracodawców lub plany zdrowotne.

Ten film porównuje korzyści i wady FSA z korzyściami HSA:

Uprawnienia

Pracodawca i pracodawcy mają uprawnienia do FSA, a pracodawcy mają całkowitą elastyczność w oferowaniu różnych kombinacji świadczeń przy projektowaniu ich planu. Na przykład osoby o wysoko odliczonych planach mogą być ograniczone do „ograniczonego celu” FSA stosowane w przypadku wydatków dentystycznych, wizji i innych. Pracownicy mogą uczestniczyć w FSA, nawet jeśli nie są objęte żadnym sponsorowanym przez pracodawcą planem zdrowotnym. Osoby samozatrudnione nie kwalifikują się do FSA.

Osoby kwalifikują się do HSA, jeśli mają wysoki plan zdrowia z wysokiej odliczenia (HDHP). W 2015 r. Oznacza to plan z odliczeniem co najmniej 1350 USD dla osób fizycznych lub rodzinnym odliczeniem co najmniej 2600 USD. Osoba nie może być objęta innym ubezpieczeniem bez HDHP lub Medicare i nie może być zależna od zeznania podatkowego innego.

To wysoki plan odliczenia, który warto?

Odliczenie można wypłacić z HSA, co zasadniczo oznacza płacenie za wydatki medyczne z dochodem bez podatku. A plany o wysokiej odliczeniu zwykle zapewniają znacznie lepsze ubezpieczenie (niższe kopie i monety) po spełnieniu odliczenia. Tak wysoko odliczone plany są dobrym wyborem dla rodzin, które przewidują niewielkie koszty medyczne lub czasem dla rodzin, które potrzebują wielu usług medycznych w ciągu roku.

Limity wkładu

Limity składek FSA są ustalane przez pracodawcę. Począwszy od 2013 r. Limit roczny zostanie ograniczony do 2 500 USD za składki na pracowników dokonywane poprzez odliczenia wynagrodzeń. Ten limit o wartości 2500 USD nie ma zastosowania do nieelektywnych składek wniesionych przez pracodawcę - czasami nazywanych kredytami elastycznymi. Limit pozostaje niezmieniony na 2015.

W 2015 r. Roczny limit składek na HSA wynosi 3350 USD na indywidualne ubezpieczenie i 6650 USD dla rodzin. Ludzie w wieku powyżej 55 lat, a osoby, które kończą 55 lat w roku kalendarzowym, mogą wnieść dodatkowy wkład „nadrobienia” 1000 USD. Limity te mają zastosowanie do łącznego wkładu pracownika i pracodawcy.

Własność i przenośność rachunków

Konto FSA jest własnością pracodawcy. Konto HSA jest własnością osoby. Oznacza to, że gdy jednostka kończy zatrudnienie, niewykorzystane fundusze w FSA są przepadnięte. Jednak nieużywane fundusze w HSA nadal są własnością osoby. Dystrybucje z HSA mogą być uwolnione w podatku, jeśli są używane do wydatków medycznych podczas zapisania się na plan wysokiej odliczenia. W innych przypadkach wypłaty mogą być nadal dokonywane z HSA, ale podlegają podatkom dochodowym i karę 10%.

Dostęp

Niektórzy pracodawcy ustrukturyzują swój FSA, aby można było uzyskać dostęp do całej rocznej kwoty składki w dowolnym momencie (e.G., w styczniu), nawet jeśli nie wszystko zostało jeszcze zapłacone. Jednak wszelkie pieniądze w FSA, które nie zostały wydane do końca roku, zostaną utracone i zwrócone do firmy. Jeśli jednak opuścisz firmę i wydałeś więcej niż do tej pory w tym roku, nie musisz go spłacać.

W HSA można uzyskać dostęp tylko do pieniędzy, które zostały już zdeponowane, ale nieużywane fundusze pozostają na koncie na czas nieokreślony.

Zmiany w wkładach

Wkład w FSA można zmienić dopiero po niektórych wydarzeniach, takich jak małżeństwo, rozwód i narodziny dziecka lub podczas otwartego okresu rejestracji.

Wkłady HSA można zmieniać co miesiąc.

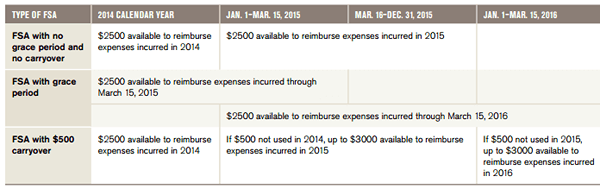

Rollover of Unaste Funds

Z HSA fundusze są własnością pracownika i rzucają się.mi., Fundusze wniesione, ale nie wykorzystane w 2015 r. Mogą być wykorzystane na wydatki medyczne w 2016 r. Lub w dowolnym roku w przyszłości.

Zasady FSA są nieco bardziej skomplikowane. Pierwotnie FSA były funduszami „Użyj lub stracić”. Jeśli fundusze wniesione w 2014 r. Nie są wykorzystywane w 2014 r., Pracownicy tracą do nich dostęp. Był jednak jeden wyjątek. Pracodawcy mogliby zaoferować dwa i pół miesiąca okresu karencji w następnym roku, aby skorzystać z funduszy.mi., Masz do marca 2015 r., Aby skorzystać z funduszy FSA 2014. Od 2014 r. IRS zmienił swoje zasady, aby umożliwić również ograniczoną opcję przeniesienia. Pracodawcy mogą teraz pozwolić swoim pracownikom albo dwa i pół miesiąca okresu karencji w następnym roku Wszystkie niewykorzystane fundusze FSA, lub opcja przewrócenia się do 500 USD Z równowagi z poprzedniego roku.

Opcje rollover dla planów FSA. Pracodawcy mogą zdecydować się na nie zaoferowanie przeniesienia, ograniczonego 500 USD do użycia w dowolnym momencie w następnym roku lub okres karencji do 15 marca następnego roku do użycia wszystkie niewykorzystane fundusze.[1]

Opcje rollover dla planów FSA. Pracodawcy mogą zdecydować się na nie zaoferowanie przeniesienia, ograniczonego 500 USD do użycia w dowolnym momencie w następnym roku lub okres karencji do 15 marca następnego roku do użycia wszystkie niewykorzystane fundusze.[1] Zwróć uwagę, że jest to decyzja, którą plan zabierze. Pracownicy nie mają możliwości wyboru jednego lub drugiego na koniec roku. Wskazane jest więc zrozumienie planu pracodawcy przed wybraniem kwot składek FSA podczas otwartej rejestracji.

Wydatki objęte

Występuje znaczne nakładanie się Kwalifikujące się wydatki na rachunki FSA i HSA. Obejmują one:

- Wydatki kwalifikujące się w ramach planu leków medycznych lub receptowych, takie jak odliczenie lub monetyk

- Zapasy medyczne, takie jak aparaty ortodontyczne lub zapasy pierwszej pomocy

- Wydatki na wizję i dentysty

- Opieka zapobiegawcza, taka jak coroczne fizyki, szczepienia, programy dobrobytu, mammogramy, testy PAP i inne badania przesiewowe raka, a także wydatki niemedyczne, takie jak dentysty, ortodoncja i widzenie.

Premije Cobra & Medicare są wykwalifikowanymi wydatkami na HSA, ale nie kwalifikujące się wydatki na FSA. Kolejną zaletą dla HSA jest to, że możesz użyć HSA, aby zapłacić za kwalifikowane koszty zdrowotne dla małżonka lub osób na utrzymaniu, nawet jeśli nie są one objęte twoim planem zdrowotnym o wysokiej odgłębieniu się. Jednak wadą jest to, że HSA nie można wykorzystać do pokrycia wydatków dla partnera krajowego, podczas gdy FSA zwykle jest (w zależności od tego, jak pracodawca go ustawił).

Do 2012 r. Leki bez recepty i środki antykoncepcyjne były wykwalifikowanymi wydatkami w ramach FSA. Jednak obecnie wymagana jest recepta dla każdego leku (innego niż insulina), aby zakwalifikować się jako koszt FSA.

Inne przykłady wydatków, które nie byłyby kwalifikowalne do refundacji, to witaminy, masaże i chirurgia plastyczna.

Odsetki

FSA nie zyskują zainteresowania, podczas gdy HSA tak robią.

Konsekwencje podatkowe

Wkłady FSA są wkładane na zasadzie przed opodatkowaniem poprzez odliczenia wynagrodzeń. Oznacza to, że wniesienie wniesione do FSA nie podlega podatkowi dochodowemu.

HSA zarabiają bez podatku odsetki, a składki są odliczane do podatku. Kwalifikowane wypłaty są również nieokreślone, ale niekwalifikowane wypłaty podlegają podatkowi dochodowemu i karę 10%.

Należy zauważyć, że zarówno składki FSA, jak i HSA unikają tylko podatku dochodowego; Nadal podlegają podatkom na ubezpieczenie społeczne i Medicare.

Jak wybrać

Osoba nie może używać zarówno FSA, jak i HSA. Ci, którzy otrzymują Medicare lub nie mają wysoko odliczalnego planu zdrowotnego, nie mogą przyczynić się do HSA, ale mogą przyczynić się do FSA. Jednak możesz otworzyć FSA tylko wtedy, gdy jest on oferowany przez twojego pracodawcę. Ci, którzy są młodzi i samotni, mogą preferować HSA od FSA, ponieważ nieużywane wkłady nie wygasa na koniec roku lub jeśli indywidualne zmiany pracy, pozwalając im zaoszczędzić dużą kwotę w ciągu swojego życia. Osoby, które mają dość konsekwentne koszty medyczne przez cały rok lub mogą być konieczne wykorzystywanie pieniędzy z programu na początku roku, mogą preferować FSA.