Różnica między kuponem a fakturą

- 1419

- 384

- Krystyna Urbanowicz

W biznesie rejestrowanie transakcji odbywa się tylko wtedy, gdy występują pewne dowody dokumentalne. Potwierdzają transakcję. Mogą być w postaci odbioru, odpowiednika, notatki gotówkowej, pensji i faktury. Te dowody są niczym innym jak dokumentem źródłowym. Dokumenty te działają jako baza do przygotowania kupony. Na podstawie tych kuponów księgowy przekazuje wpisy w księgach rachunków.

W biznesie rejestrowanie transakcji odbywa się tylko wtedy, gdy występują pewne dowody dokumentalne. Potwierdzają transakcję. Mogą być w postaci odbioru, odpowiednika, notatki gotówkowej, pensji i faktury. Te dowody są niczym innym jak dokumentem źródłowym. Dokumenty te działają jako baza do przygotowania kupony. Na podstawie tych kuponów księgowy przekazuje wpisy w księgach rachunków.

Przychodząc do faktury, ilekroć ma miejsce jakakolwiek transakcja sprzedaży kredytowej, firma przygotowuje dokument źródłowy. Tak więc dokument źródłowy, który przygotowuje dostawca, jest Faktura. Ta faktura jest następnie wysyłana do nabywcy towarów, który nazywa ją „rachunkiem”. Dlatego faktura lub rachunek to jeden i to samo.

W tym materiale pisemnym zbadamy różnice między kuponem a fakturą.

Treść: kupon kontra faktura

- Wykres porównania

- Co to jest kupon?

- Charakter kuponu

- Format kuponu

- Co to jest faktura?

- Treść faktury

- Format faktury

- Kluczowe różnice

- Typy

- Wniosek

Wykres porównania

| Podstawa do porównania | Talon | Faktura |

|---|---|---|

| Oznaczający | Kupony są szczegółowym stwierdzeniem na piśmie, które stanowi podstawę do przekazywania wpisów rachunkowości | Faktura jest instrumentem, który sprzedawca przygotowuje w momencie sprzedaży kredytowej i wysyła ją do klienta. |

| Co to jest? | Dowody dokumentalne | Rodzaj dokumentu źródłowego |

| Używać | Wspierają wpis pokazany w księgach kont. | Służy do przygotowywania kuponów. |

| Sekwencja przygotowawcza | Drugi | Pierwszy |

| Zawiera | Pełne szczegóły transakcji | Koncentruje się na tym, które konto ma zostać obciążone i przypisane. |

Co to jest kupon?

Kupon odnosi się do pisemnego dokumentu, który działa jako Dowody na przeprowadzoną transakcję. Zawierają one numer seryjny i są w Drukowana/cyfrowa forma. Są przygotowywane w różnych kolorach, aby odróżnić je od siebie. W sprawie generowania faktury lub otrzymania rachunku, wpisy są najpierw wykonane w kuponach. Następnie, na podstawie tych kuponów nagrywanie w czasopiśmie lub książkach pomocniczych.

Uzasadniają również dokładność wpisów w książkach konta. Te kupony są bardzo korzystne do celów kontroli. Dzieje się tak, ponieważ firma prowadzi odpowiednie zapisy wszystkich transakcji. Ten dokument wskazuje, że:

- Towary zakupione

- Usługi świadczone

- Autoryzowana płatność

- Konta księgi, w których wprowadzane są transakcje

Charakter kuponów

- Kupony paragonowe: Gdy istnieje pewien napływ gotówki, w firmie dotyczącej transakcji, firma przygotowuje kupon paragonowy.

- Kupony płatnicze: Gdy jest pewien odpływ gotówki z firmy w odniesieniu do transakcji, firma przygotowuje kupony płatnicze.

- Kupony Contra: Gdy transakcja wpływa na debet i kredyt konta głównego, co prowadzi do zerowego wpływu na konto. Następnie przygotowywane są kupony przeciwne. Weź to na przykład: gotówka zdeponowana w banku. Obejmuje to zarówno rachunki gotówkowe, jak i bankowe firmy.

- Kupony regulacyjne: Transakcje, wobec których nie ma ruchu gotówkowego, wymagają przygotowania kuponów dostosowawczych.

Przeczytaj także: Różnica między zamówieniem a fakturą

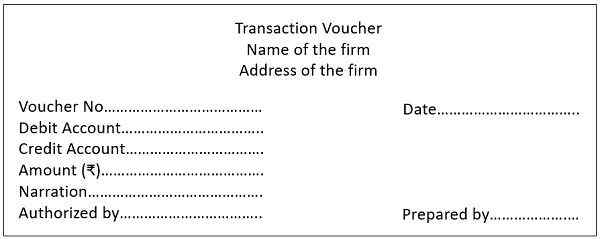

Format kuponu

Co to jest faktura?

Faktura to pisemny dokument, który zawiera szczegóły transakcji sprzedaży. Przygotowanie faktury ma miejsce, gdy dostawca sprzedaje towary na kredyt.

Sprzedawca przygotowuje fakturę i wysyła ją do nabywcy, który nazywa ją rachunkiem za zakupy. Tak więc te dwa słowa są przeciwnymi stronami tej samej monety i nie należy się mylić między nimi.

Ponadto, w momencie sprzedaży towarów i usług, faktura generowana przez sprzedawcę staje sięs Nategat o Handel dla sprzedawcy.

Przeciwnie, ustawa otrzymana przez nabywcę staje się handel płatną dla nabywcy.

Kopie faktury

Przygotowano trzy kopie faktury. To są:

- Pierwsza kopia który jest oryginalną kopią, jest wysyłany do klienta przez post,

- Druga kopia jest trzymany na pakiecie przesyłki lub kontenera towarów.

- Trzecia kopia jest zachowywany przez sprzedawcę do przyszłych celów referencyjnych. I jest również wykorzystywany do rejestrowania sprzedaży kredytowej.

Treść faktury

Zawiera pełne szczegóły dotyczące:

- Kolejny numer seryjny

- Nazwa, adres i gstin dostawcy

- Nazwa, adres i gstin odbiorcy

- Data jego problemu

- Adres dostawy

- Opis towaru

- Całkowita wartość dostawy towarów lub usług

- Rabat

- Stawka podatku

- Kwota podatku

- Podpis cyfrowy lub podpis dostawcy

Przeczytaj także: Różnica między fakturą podatkową a fakturą detaliczną

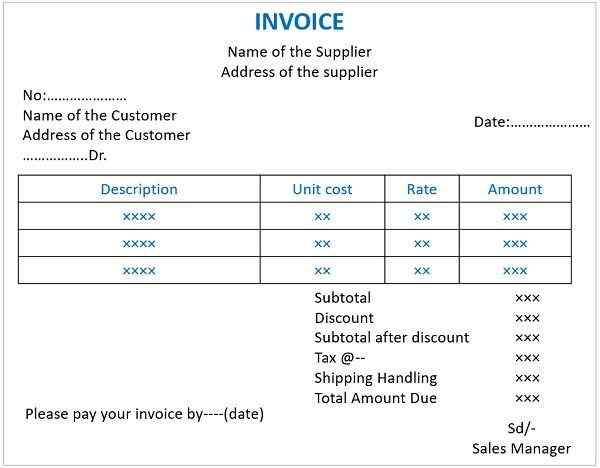

Format faktury

Kluczowe różnice między kuponem a fakturą

Wskaźniki podane w niniejszym dokumencie wyjaśniają różnicę między kuponem a fakturą:

- Kupon to pisemny dokument na podstawie którego firma prowadzi rekordy księgowe. Natomiast faktura jest określana jako pisemny dokument komercyjny wydany przez sprzedawcy. Podaje szczegóły transakcji sprzedaży towarów lub usług.

- Faktura jest generowana w momencie sprzedaży. Ale przygotowanie kuponu odbywa się po dopasowaniu z trzema dokumentami. Dokumenty te są zamówieniem, fakturą i raportem otrzymującym. Po dopasowaniu z powyższymi trzema dokumentami dołączona do nich kupon. Kwestia Vouchera oznacza, że faktura została zweryfikowana. I potwierdza, że firma jest dokonana przez firmę. Możemy więc powiedzieć, że kupon zależy od faktury.

- Kupony to dowody dokumentalne wspierające wpisy wyświetlane w księgach rachunków. W przeciwnym razie faktury tworzą podstawę do przygotowywania kuponów.

- Kupony zawierają szczegóły:

- Całkowite ilości

- Całkowita kwota zakupionych towarów

- Konto księgi, w którym dokonuje się wpis.

W przeciwieństwie do faktury zawiera szczegóły towarów zakupionych od konkretnej firmy.

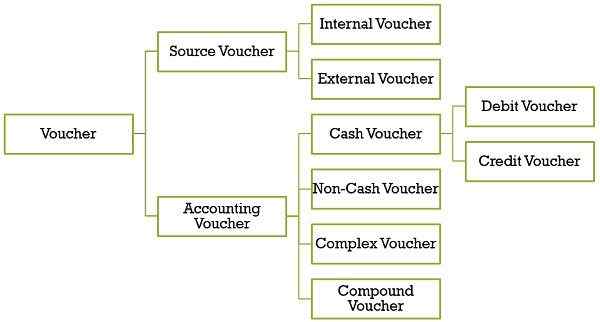

Rodzaje kuponów

Kupon źródłowy

Ilekroć zachodzi transakcja, jest ona rejestrowana za pomocą dokumentów źródłowych/kuponów. Są to notatki gotówkowe, faktury lub rachunki, notatki debetowe i notatki kredytowe. Mogą być dwie okoliczności:

Albo strona trzecia przygotowuje kupony źródłowe. Lub organizacja to przygotowuje, ale ich walidacja odbywa się przez niezależne źródła. Są one również nazywane Wspierające kupony. Jest klasyfikowany do:

- Wewnętrzny kupon: Kupon, który przygotowuje firma, ale strona trzecia jak bank uwierzytelnia się, jest kuponem wewnętrznym.

- Kupon zewnętrzny: Są to kupony, które strony trzecie przygotowują i wysyłają do firmy w formie rachunków, notatek gotówkowych i faktur.

Kupon księgowy

Te kupony określają publikowanie transakcji, i.mi. po stronie debetowej lub kredytowej konta. Jest to analiza kuponu źródłowego. Są również nazywane Kupony wtórne. Księgowy jest odpowiedzialny za przygotowanie. Ponadto nosi podpis autoryzowanego sygnatariusza. Są one podzielone na:

- Kupon gotówkowy: Te kupony, których firma używa do wprowadzania transakcji gotówkowych. Rejestruje również te transakcje, dla których czeki są odbierane lub wydawane w odniesieniu do odbioru lub płatności. Są one dalej podzielone na:

- Kupony debetowe (płatności): Przygotowanie transakcji do rozliczenia płatności jest kuponem debetowym. Pod tym względem płatności gotówkowe są dokonywane w związku z:

- Wypłata wydatków, takich jak czynsz, wynagrodzenia itp.

- Zakup środków trwałych i inwestycji

- Płatność dla wierzycieli

- Zakup towarów

- Depozyt do banku

- Rysunki

- Kupony kredytowe (paragonowe): Po otrzymaniu gotówki odbywa się przygotowanie kuponów kredytowych. Otrzymanie gotówki odbywa się w przypadkach:

- Sprzedaż towarów

- Sprzedaż środków trwałych i inwestycji

- Kolekcja od dłużników

- Otrzymanie czynszu, odsetek lub innych dochodów

- Pożyczanie z banku

- Wypłata banku

- Kupony debetowe (płatności): Przygotowanie transakcji do rozliczenia płatności jest kuponem debetowym. Pod tym względem płatności gotówkowe są dokonywane w związku z:

- Kupon niezwiązany z cash: Inną nazwą takich kuponów jest Kupon transferowy. Jeśli nie ma zaangażowania gotówki w transakcji, firma je przygotowuje. Może to obejmować:

- Sprzedaż kredytu lub zakup towarów

- Sprzedaż kredytu lub zakup środków trwałych i inwestycji

- Zwrot towarów sprzedawanych lub zakupionych na kredyt

- Zapewnienie amortyzacji

- Odpisanie złych długów

- Złożony kupon: Kolejnym terminem dla takich kuponów są kupony dziennikowe. Firma przygotowuje te kupony, gdy mają miejsce transakcje z wieloma obciążeniami i kredytami.

- Kupony złożone: Kupony, które prowadzą rejestr wielu obciążeń i jednego kredytu lub wielu kredytów, a jedno debet to kupony złożone.

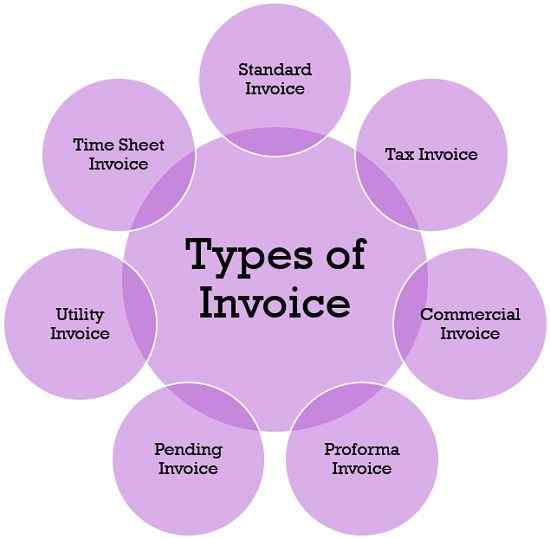

Rodzaje faktury

- Standardowa faktura

Aby zażądać płatności od odbiorcy towarów lub usług, dostawca używa standardowej faktury. - Faktura podatkowa

Cała osoba zarejestrowana wydaje tę fakturę, z wyjątkiem:- Dostawca zwolnionych towarów lub usług i

- Kompozytowy sprzedawca

- Faktura komercyjna

Inną nazwą tej faktury jest faktura biznesowa. Jest to dokument eksportowy działający jako prawny dowód sprzedaży wśród kupującego i sprzedawcy. Firma wykorzystuje tę fakturę do celów komercyjnych, jeśli chodzi o celny cel. Pomaga także w ustaleniu kwoty podatku i obowiązków. - Faktura pro forma

Jest to dokument wstępny. Dostawca przygotowuje się do odbiorcy towarów do dostarczenia. Dostawca używa go do wysyłania ceny towarów lub usług do nabywcy.

Przeczytaj także: Różnica między fakturą Proforma a fakturą - Oczekująca faktura

Oczekująca faktura jest używana do prześwitu należnego rachunku. Sprzedawca wysyła go do klienta, gdy kwota jest należna za płatność, a kupujący dokonuje tylko części płatności. - Faktura użyteczności

Rachunek, który klient otrzymuje za korzystanie z gazu, energii elektrycznej, Internetu, telewizji itp. Każdy miesiąc to faktura użyteczności publicznej. - Faktura arkusza czasu

Kiedy konsultanci, firmy lub specjaliści żądają płatności od klientów za świadczenie usługi, korzystają z tej faktury.

Wniosek

Pomyśl o sytuacji, gdy nie ma dowodów dokumentalnych. W przypadku braku faktury i kuponów nie będzie żadnego zapisu transakcji, które miały miejsce. Tak więc dowody te stanowią solidne i systematyczne podstawy do utrzymania rekordów rachunkowości. Dlatego powinny być starannie przygotowane i utrzymane.