Różnica między rachunkiem handlowym a rachunkiem zysków i strat

- 826

- 145

- Hilarion Porębski

Konto handlowe to konto przygotowane przez podmioty do poznania zarobków lub straty poniesionych z powodu działań handlowych. Z drugiej strony rachunek zysków i strat to konto utworzone w celu ustalenia zysku lub straty netto za okres. W tym artykule fragment dotyczy różnicy między rachunkiem handlowym a zyskiem i stratami.

Konto handlowe to konto przygotowane przez podmioty do poznania zarobków lub straty poniesionych z powodu działań handlowych. Z drugiej strony rachunek zysków i strat to konto utworzone w celu ustalenia zysku lub straty netto za okres. W tym artykule fragment dotyczy różnicy między rachunkiem handlowym a zyskiem i stratami.

Istnieją dwa rodzaje podmiotów, i.mi. Podmioty produkcyjne i podmioty niekształtne. Podmiotami, które nie są tworzone, to podmioty zaangażowane w handel towarami, bez konwersji swojej formy, co oznacza, że sprzedają produkty w swojej oryginalnej formie. Pod koniec okresu rachunkowości ważne jest zidentyfikowanie zysku lub straty poniesionej przez firmę. W tym celu przygotowano sprawozdanie finansowe.

Sprawozdanie finansowe jest końcowym produktem procesu rachunkowości, który obejmuje przygotowanie podsumowania rachunków, które są przedstawione w sposób, w jaki wyraźnie przedstawiają one pozycję finansową i wyniki przedsięwzięcia.

Sprawozdanie finansowe jest podzielone na dwie części, rachunek zysków i strat, w których ten pierwszy jest dodatkowo podzielony na rachunek handlowy, a rachunek zysków i strat, a drugi obejmuje bilans.

Treść: rachunek handlowy w porównaniu do rachunku zysku i strat

- Wykres porównania

- Definicja

- Kluczowe różnice

- Próbka

- Wniosek

Wykres porównania

| Podstawa do porównania | Konto handlowe | Rachunek zysków i strat |

|---|---|---|

| Oznaczający | Konto handlowe to konto wskazujące na wynik działań handlowych, takich jak zakup i sprzedaż produktów. | Rachunek zysków i strat jest rachunkiem, reprezentującym rzeczywisty zysk lub stratę utrzymaną przez firmę w okresie rachunkowym. |

| Przygotowanie | Jest przygotowany do ustalenia zysku brutto na ten okres. | Jest przygotowany do ustalenia zysku netto w tym okresie. |

| Przeniesienie równowagi | Bilans rachunku handlowego jest przenoszony na rachunek zysków i strat. | Bilans rachunku zysków i strat jest przenoszony na rachunek kapitałowy. |

| Rachunki dla | Bezpośrednie przychody i bezpośrednie wydatki | Dochody operacyjne i nieoperacyjne i wydatki. |

Definicja konta handlowego

W rachunku zysków i strat konto handlowe reprezentuje pierwszą część, która jest gotowa poznać wynik brutto, i.mi. Zysk (strata) w tym okresie. Konto pokazuje wynik działań handlowych, tj.mi. zarobiony zysk lub strata poniesiona podczas zakupu lub sprzedaży towarów.

Konto składa się z dwóch stron; Strona debetowa wskazuje na bezpośrednie wydatki, a strona kredytowa dotyczą bezpośrednich dochodów. Bezpośrednie wydatki poniesione przez organizację, w celu wprowadzenia towarów do tego stanu, pasujące do sprzedaży. Takie wydatki obejmują paliwo, energię, fracht, ubezpieczenie, powóz wewnątrz, zużycie sklepów itp. Z drugiej strony bezpośrednie dochody odnoszą się do dochodów z działań zarabianych na sprzedaży towarów.

Definicja rachunku zysków i strat

Rachunek zysków i strat jest częścią sprawozdania finansowego, które uwzględnia przychody operacyjne i nieoperacyjne poniesione w okresie rachunkowości. Upewnia się, że zysk netto lub strata utrzymywana przez firmę.

Rachunek zysków i strat jest przygotowywany po przygotowaniu rachunku handlowego, przy pomocy salda próbnego. Bilans rachunku handlowego jest przenoszony na to konto, które działa jako punkt początkowy, po którym obciążają wszystkie wydatki i straty, a wszystkie dochody i zyski są zaspokajane na tym koncie.

Gdy strona debetowa konta przekracza stronę kredytu, jest to strata netto, a gdy strona kredytowa jest większa niż debet, wynik jest zyskiem netto. Bilans (zysk netto lub strata netto) jest przenoszony na rachunek kapitałowy w bilansie.

Kluczowe różnice między rachunkiem handlowym a zyskiem i stratami

Punkty przedstawione poniżej wyjaśniają różnicę między rachunkiem handlowym a zyskiem i stratami:

- Konto handlowe jest częścią sprawozdania finansowego, przygotowanego przez podmioty w celu wykazania wyniku działań handlowych, tj.mi. Zakup i sprzedaż towarów. Z drugiej strony rachunek zysków i strat jest rachunkiem wskazującym na rzeczywisty zysk lub stratę utrzymaną przez firmę w okresie rachunkowości.

- Rachunek handlowy określa zysk brutto lub stratę w okresie rachunkowości. W porównaniu z rachunkiem zysków i strat ustalanie zysku lub straty netto za dany okres.

- Bilans rachunku handlowego jest przenoszony na rachunek handlowy, podczas gdy saldo rachunku zysków i strat jest przenoszone na rachunek kapitałowy, w bilansie.

- Konto handlowe to podsumowanie wszystkich bezpośrednich przychodów i wydatków bezpośrednich. I odwrotnie, rachunek zysków i strat uwzględnia wszystkie dochody operacyjne i nieoperacyjne i wydatki.

Próbka

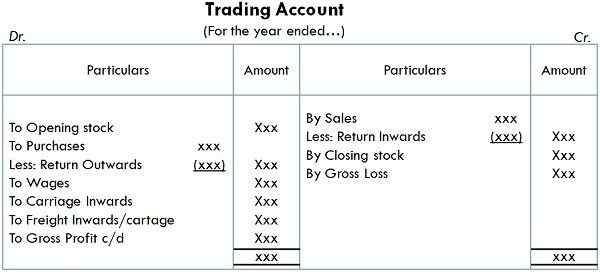

Konto handlowe

Okaz konta handlowego

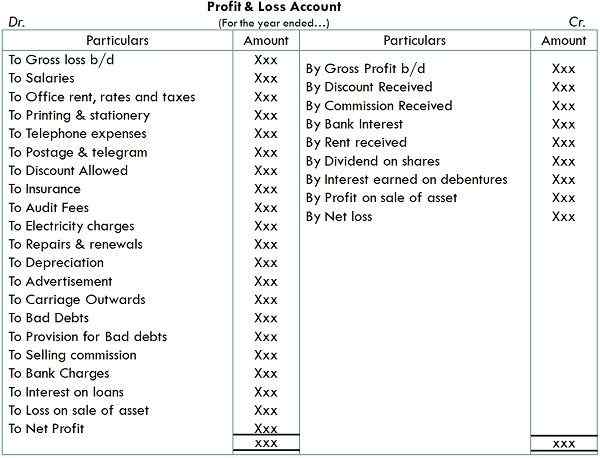

Rachunek zysków i strat

Próbka rachunku zysków i strat

Wniosek

Głównym celem przygotowania sprawozdania finansowego jest zidentyfikowanie zysku lub straty utrzymywane przez podmiot, w określonym okresie rachunkowości. Te dwa są nominalną konto i odzwierciedlają wydajność jednostki.

Te dwa konta są niczym innym jak podsumowaniem dochodów i wydatków firmy, co uważa kwotę netto, i.mi. Zysk i strata z firmy. Jeśli przychody przekraczają wydatki, to jest zysk, podczas gdy jeśli wydatki są większe niż przychody, to strata.

- « Różnica między handlem a handlem

- Różnica między rachunkiem bilansowym a rachunkiem zysków i strat »