Różnica między rachunkiem bilansowym a rachunkiem zysków i strat

- 1361

- 154

- Pani — Jóźwiak

A bilans, lub inaczej znane jako oświadczenie o pozycji. Jest to oświadczenie, które pokazuje pozycję finansową spółki w określonym terminie. Wymienia całą własność, ja.mi. Aktywa i Owings, ja.mi. zobowiązania firmy. A rachunek zysków i strat, Z drugiej strony to konto, które pokazuje przychody i wydatki utrzymane przez firmę, w trakcie działalności, w roku budżetowym.

A bilans, lub inaczej znane jako oświadczenie o pozycji. Jest to oświadczenie, które pokazuje pozycję finansową spółki w określonym terminie. Wymienia całą własność, ja.mi. Aktywa i Owings, ja.mi. zobowiązania firmy. A rachunek zysków i strat, Z drugiej strony to konto, które pokazuje przychody i wydatki utrzymane przez firmę, w trakcie działalności, w roku budżetowym.

Ci dwaj wraz z sprawą dotyczącą przepływów pieniężnych stanowią sprawozdanie finansowe. Pomocne jest dla wszystkich zainteresowanych stron w ustaleniu pozycji finansowej, rentowności i wydajności przedsiębiorstwa.

W tym poście opracowaliśmy różnice między bilansem a rachunkiem zysku i strat.

Treść: Bilans a rachunek zysków i strat

- Wykres porównania

- Co to jest bilans?

- Co to jest rachunek zysków i strat?

- Kluczowe różnice

- Format

- Wniosek

Wykres porównania

| Podstawa do porównania | Bilans | Rachunek zysków i strat |

|---|---|---|

| Oznaczający | Bilans to oświadczenie, które ujawnia pozycję finansową swoich aktywów, zobowiązań i kapitału w określonym terminie. | Rachunek zysków i strat to konto pokazujące przychody i wydatki firmy z działalności gospodarczej w ciągu roku budżetowego. |

| Co to jest? | Oświadczenie | Konto |

| Reprezentuje | Pozycja finansowa firmy w określonym terminie. | Zyskany zysk lub strata poniesiona przez firmę w okresie rachunkowym. |

| Przygotowanie | Przygotowany pod koniec roku budżetowego. | Przygotowany na rok budżetowy. |

| Informacje ujawnione | Aktywa, zobowiązania i kapitał akcjonariuszy. | Dochód, wydatki, zyski i straty. |

| Sekwencja | Jest przygotowywany po przygotowaniu rachunku zysków i strat. | Jest przygotowywany przed przygotowaniem bilansu. |

Co to jest bilans?

Bilans jest jak Mirror, które daje użytkownikowi wyraźny widok faktycznej pozycji firmy. Pozycja zostanie odzwierciedlona przez status aktywa, odpowiedzialność i kapitał firmy w danym dniu. Z tego samego powodu bilans nazywa się instrukcją pozycji.

Gdy śledzimy system podwójnego wejścia księgowości, w którym każdy debet ma odpowiedni kredyt. Tak więc, zgodnie z równaniem rachunkowości, również suma strony aktywów musi podsumować całą stronę zobowiązań.

Po stronie zobowiązań znajdziesz kapitał własny wierzyciela i kapitał właściciela I.mi. kapitał. Krótko mówiąc, roszczenie wierzycieli i właścicieli musi być równe aktywom firmy.

Istnieją dwie strony bilansu:

- Kapitał własny i zobowiązania

- Aktywa

Przeczytaj także: Różnica między bilansem a sprawozdaniem finansowym

Cechy bilansu

- To jest Oświadczenie o zasobach i zobowiązaniach. Zawiera ostateczne salda, a mianowicie równowagi zamknięcia wszystkich aktywów i zobowiązań przedsiębiorstwa.

- Przygotowujemy bilans na konkretna data który jest koniec okresu rachunkowości.

- Daje wiedzę o prawdziwa pozycja finansowa firmy.

Charakter bilansu

Bilans podkreśla pozycję finansową firmy pod względem Płynność i wypłacalność Pod koniec roku budżetowego. Status finansowy firmy jest ujawniany przez całkowitą kwotę zasobów podniesionych z różnych źródeł w postaci kapitału własnego i zobowiązań i stosowanych w formie aktywów. To okresowe stwierdzenie. Firma przygotowuje się po przygotowaniu rachunku zysków i strat.

Kwota, z jaką aktywa firmy przekraczają zobowiązania, to kapitał firmy. Tak odzwierciedlona pozycja finansowa jest pod względem koszt historyczny. Stąd nie ujawnia faktycznej wartości aktywów, możliwej do realizacji.

Funkcje bilansu

- Ujawnia Całkowita wartość zasobów i obowiązków obaw na koniec roku budżetowego.

- Pomaga w ustaleniu Kapitał obrotowy i kapitał zatrudniony przez firmę.

- Za pomocą danych dostępnych z bilansu, Siła finansowa firmy można ustalić.

- Zapewnia odpowiednie informacje dla interesariuszy, które pomagają w tworzeniu racjonalne decyzje w przyszłości.

Co to jest rachunek zysków i strat

Rachunek zysków i strat przedsiębiorstwa ujawnia zysk netto lub stratę firmy. To konto jest Przygotowany do jednego cyklu roboczego przedsiębiorstwa. Ponieważ jest to konto nominalne, transakcje są rejestrowane zgodnie z złotymi zasadami dotyczącymi zainteresowanego konta.

Należy zauważyć, że przygotowujemy rachunki zysków i strat dla pojedynczego cyklu operacyjnego I.mi. 12 -miesięczny okres. Jednak firmy mogą również przygotować Rachunki zysków i strat w ćwiercie. W tym wszystkie wydatki i straty pojawiają się po stronie debetowej, podczas gdy wszystkie dochody i zyski pojawiają się po stronie kredytowej.

Być może myślisz Dlaczego obniżymy rachunek zysków/strat brutto na rachunku handlowym na debet/kredyt rachunku zysków i strat?

Tak więc robimy to, aby dostosować się do nominalnego orzeczenia rachunkowości w odniesieniu do obciążenia wszystkich wydatków i strat oraz uznania wszystkich dochodów i zysków.

Wydatki, które są uwzględnione w celu osiągnięcia zysku netto, są podzielone na cztery główne sekcje:

- Koszty administracyjne

- Koszty sprzedaży i dystrybucji

- Wydatki finansowe

- Wydatki prawne

Pod koniec roku budżetowego przygotowujemy rachunek zysków i strat. Jest przygotowany do zidentyfikowania końcowego wyniku operacji biznesowych.

Cechy rachunku zysków i strat

- Konto nominalne

- Przygotowany pod koniec roku budżetowego

- W momencie przygotowania rachunku zysków i strat firma powinna śledzić koncepcja memoriałowa.

- Wszystkie dochody z wyjątkiem dochodu ze sprzedaży towarów są brane pod uwagę.

- Wynik końcowy rachunku zysków i strat jest wywoływany Zysk lub strata netto. Kwota ta jest przyjmowana na rachunek kapitałowy w przypadku działalności własnej. Jednak w przypadku działalności partnerskiej jest to przeniesione na rachunek zysków i strat.

Przeczytaj także: Różnica między rachunkiem handlowym a zyskiem i stratami

Kluczowe różnice między rachunkiem zysków i strat a bilansem

Podane tutaj punkty wyjaśnią różnicę między rachunkiem zysków i strat a bilansem:

- Bilans to oświadczenie, które pokazuje pozycję finansową jednostki w danym dniu. Jak widzieliście, że na górze bilansu znajduje się „jak w…”. Przeciwnie, rachunek zysków i strat jest tylko jedną częścią rachunku zysków i strat. Jest również określany jako oświadczenie o przychodach i wydatkach. Reprezentuje pozycję rentowności przedsiębiorstwa na określony okres.

- Ponieważ bilans jest oświadczeniem, a nie kontem, można go opracować pionowo lub poziomo. Z drugiej strony rachunek zysków i strat jest konto. Musisz się zastanawiać:

Dlaczego bilans jest oświadczeniem, a nie konto?

Tak więc konto jest tworzone na podstawie wpisów do czasopisma, ale bilans opiera.

Ponadto konto księgi wskazuje krótki opis transakcji niejawnych. Podczas gdy bilans nie wskazuje krótkiego opisu. Ponadto dwie strony bilansu są zawsze równe, ale dwie strony konta księgi. I dlatego jest gotowe równoważenie konta.

- Bilans ujawnia pozycję finansową jednostki. Podczas gdy zysk i strata, rachunek ujawnia rentowność i wyniki jednostki, i.mi. Zyskany zysk lub strata poniesiona przez firmę w okresie rachunkowym.

- Rachunki, które są przenoszone na rachunki zysków i strat, są zamknięte i tracą tożsamość. Przeciwnie, te rachunki, które są przenoszone do bilansu, nie przestają istnieć, a ich saldo jest przenoszone do następnego roku rachunkowości i uważane za salda otwarcia.

- Bilans podaje przegląd aktywów, kapitału własnego i zobowiązań Spółki, ale rachunek zysków i strat jest przedstawieniem przychodów i wydatków podmiotu.

- Jeśli chodzi o sekwencję, najpierw przygotowujemy rachunek handlowy, następnie przygotowujemy rachunek zysków i strat. Następnie zaczynamy przygotowywać bilans.

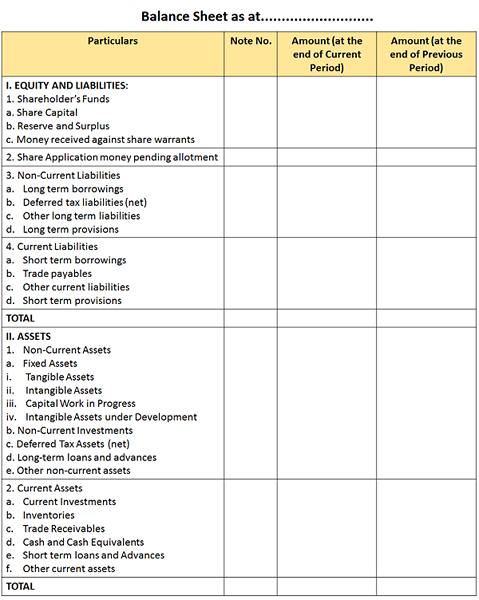

Format bilansu

Kapitał własny i zobowiązania

Udziałowców funduszy: Jest podzielony na trzy części i.mi. Kapitał zakładowy, rezerwy i nadwyżki oraz pieniądze otrzymane w stosunku do nakazów akcji.

- Kapitał zakładowy: Łączna kwota akcji - Preferencja kapitałowa Plus wyemitowana ogółu społeczeństwa.

- Rezerwy i nadwyżka: Obejmuje rezerwy takie jak:

- Kapitał rezerwowy

- Rezerwat umorzenia kapitału

- Rezerwa Premium Papierów Wartościowych

- Rezerwa na rzecz wykupu obligacji

- Rezerwat przeszacowania

- Udostępnij opcje zalegające

Nadwyżka to pozostała kwota na rachunku zysku i strat wskazujących na alokacje i środki. Może to obejmować dywidendę, akcje bonusowe i przeniesienie do lub z rezerw.

- Pieniądze otrzymane w stosunku do nakazów akcji: Po pierwsze, zrozumiemy, co jest Udział. Nakaz akcji to instrument, który reprezentuje, że posiadacz akcji ma własność takich akcji. A pieniądze otrzymane w sprzedaży nakazów akcji spółki to pieniądze otrzymane w stosunku do nakazów akcji.

Udostępnij pieniądze z wniosku oczekującego na przydział: Udostępnij pieniądze z wniosku, które nie są więcej niż kwota wydanego kapitału i do stopnia, w jakim nie można zwrócić.

Zobowiązania długoterminowe:

- Pożyczki długoterminowe: Pożyczki, których data spłaty spadnie po dwunastu miesiącach, są pożyczki długoterminowe.

- Zobowiązanie z tytułu odroczonego podatku: Dług podatkowy, jaki ma firma. I musi zapłacić w przyszłości, to zobowiązanie podatkowe odroczonego.

Obecne zobowiązania:

- Pożyczki krótko-terminowe: Pożyczki, które można spłacić na żądanie lub których data spłaty spada w ciągu dwunastu miesięcy, to pożyczki krótkoterminowe.

- Zobowiązania handlowe: Obejmuje spalone wierzycieli i rachunki.

- Zaprowiantowanie: Te przepisy, które wymagają rozliczenia w ciągu jednego roku od daty przygotowania bilansu

Aktywa

Aktywa inne niż prąd:

- Środki trwałe: Aktywa, które pozostają w branży w perspektywie długoterminowej, są środkiem trwałym. Obejmuje:

- Namacalne aktywa: Aktywa, które można zobaczyć i dotykać, to materialne zasoby, takie jak budowanie, meble, rośliny i maszyny itp.

- Aktywa niematerialne: Aktywa, które nie można ani dotykać, ale można je doświadczyć tylko niematerialne zasoby, takie jak wartość dobrej woli, patent, prawa autorskie itp

- Trwa praca kapitałowa: Gdy rozwój namacalnego aktywów nie jest zakończony w momencie przygotowania bilansu. Tak więc wszystkie koszty poniesione na ten konkretny składnik aktywów do daty bilansu są przenoszone na to konto.

- Niematerialne zasoby opracowywane: Gdy rozwój wartości niematerialnego nie jest kompletne w momencie przygotowania bilansu. Tak więc wszystkie koszty poniesione na ten konkretny składnik aktywów do daty bilansu są przenoszone na to konto.

- Inwestycje niezwiązane z prądem: Inwestycje, które spodziewają się ponad dwanaście miesięcy, aby uświadomić sobie, że są inwestycje niezakłócające.

- Inne nie-prądowe aktywa: Należności handlowe, których data terminu terminu terminu zapadalności przekracza dwanaście miesięcy to inne aktywki niekurntne.

- Aktywa podatkowe odroczonego: Ulga podatkowa na przyszłe podatki to aktywów podatkowy odroczonego.

Aktywa obrotowe

- Aktualne inwestycje: Są to inwestycje, które powinny zrealizować w ciągu dwunastu miesięcy, są obecne inwestycje.

- Spis: Zapasy do sprzedaży przez firmę.

- Należności handlowe: Obejmuje dłużników i należności rachunków, które mają zostać zrealizowane w ciągu dwunastu miesięcy.

- Gotówka i odpowiedniki gotówki: Fundusze, które są łatwo dostępne w firmie, patrz gotówka i ekwiwalenty gotówki. Tutaj ekwiwalenty gotówki obejmują te instrumenty, które można przekształcić w gotówkę w ciągu 3 miesięcy.

Przeczytaj także: Różnica między aktywami a zobowiązaniami

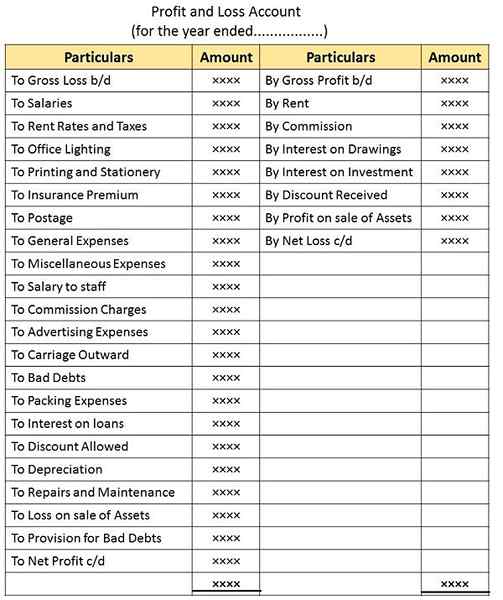

Format rachunku zysków i strat

Z powyższego formatu należy zauważyć, że proces równoważenia rachunku zysków i strat może spowodować:

- Zysk netto: Jest wynikiem nadwyżki dochodów i zysków pojawiających się po stronie kredytowej w stosunku do wydatków i strat pojawiających się po stronie debetowej konta.

- Strata netto: Gdy wydatki i straty pojawiające się po stronie debetowej przekraczają dochody i zyski występujące na kredycie. Rezultatem będzie strata netto.

Wniosek

Podsumowując, bilans to deklaracja aktywów i zobowiązań. Natomiast rachunek zysków i strat jest rachunkiem, które pokazuje przychody i wydatki na ten okres. Tak więc rachunek zysków i strat przedstawia wyniki netto działalności gospodarczej w okresie rachunkowości.

- « Różnica między rachunkiem handlowym a rachunkiem zysków i strat

- Różnica między rachunkiem przeszacowania a kontem realizacji »