Różnica między krótkoterminowym i długoterminowym zyskiem kapitałowym

- 4725

- 1291

- Łukasz Kalisz

Gdy zysk z sprzedaży lub przeniesienia aktywów kapitałowych, takich jak budowa, samochód, biżuteria, akcje itp. Jest znany jako zysk kapitałowy, który podlega opodatkowaniu zgodnie z ustawą o podatku dochodowym, ponieważ jest uważany za dochód z poprzedniego roku. Może to być krótkoterminowy zysk kapitałowy lub długoterminowy zysk kapitałowy. Krótkoterminowy zysk kapitałowy odnosi się do zysku uzyskanego przez osobę z powodu przeniesienia krótkoterminowego aktywów kapitałowych.

Gdy zysk z sprzedaży lub przeniesienia aktywów kapitałowych, takich jak budowa, samochód, biżuteria, akcje itp. Jest znany jako zysk kapitałowy, który podlega opodatkowaniu zgodnie z ustawą o podatku dochodowym, ponieważ jest uważany za dochód z poprzedniego roku. Może to być krótkoterminowy zysk kapitałowy lub długoterminowy zysk kapitałowy. Krótkoterminowy zysk kapitałowy odnosi się do zysku uzyskanego przez osobę z powodu przeniesienia krótkoterminowego aktywów kapitałowych.

Z drugiej strony, gdy długoterminowy składnik kapitałowy jest przekazywany przez osobę, zyskuje się zarobiony zysk Długoterminowy zysk kapitałowy. Podstawowa różnica między krótkoterminowym i długoterminowym zyskiem kapitałowym polega.

Treść: krótkoterminowy zysk kapitałowy a długoterminowy zysk kapitałowy

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Krótkoterminowy zysk kapitałowy | Długoterminowy zysk kapitałowy |

|---|---|---|

| Oznaczający | Zysk wynikający z sprzedaży krótkoterminowego aktywów kapitałowych jest znany jako krótkoterminowy zysk kapitałowy. | Długoterminowy zysk kapitałowy wynika z przeniesienia długoterminowego aktywów kapitałowych od jednostki. |

| Aktywa kapitałowe | Mniej niż 24 miesiące dla nieruchomości i 36 miesięcy w przypadku ruchomego. | Ponad 24 miesiące dla nieruchomości i 36 miesięcy w przypadku ruchomego. |

| Aktywa finansowe | Okres utrzymywania trwa mniej niż 12 miesięcy | Okres utrzymywania to ponad 12 miesięcy |

| Stawka opodatkowania | Normalna stawka podatku dochodowego | 20% |

Definicja krótkoterminowego zysku kapitałowego

Krótkoterminowe zyski kapitałowe, jak sama nazwa wskazuje, to zysk zarobiony przez osobę z przeniesienia lub sprzedaży krótkoterminowego aktywów kapitałowych. Tutaj krótkoterminowy aktywów kapitałowy implikuje aktywów (ruchomy), który jest własnością assessee przez okres krótszy niż 36 miesięcy tuż przed datą przeniesienia. Chociaż w przypadku nieruchomości, okres przechowywania wynosi mniej niż 24 miesiące bezpośrednio poprzedzający datę przeniesienia.

W przypadku aktywów finansowych cytowanych w uznanej giełdzie okres przechowywania aktywów nie powinien przekraczać 12 miesięcy, a w przypadku nieopisywanych papierów wartościowych okres przechowywania wynosi mniej niż 24 miesiące.

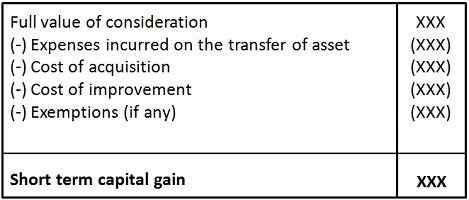

Można go obliczyć jako:

- Koszt pozyskiwania odnosi się do kwoty, dla której aktywów jest kupowany przez assessee.

- Koszt poprawy implikuje kwotę wydaną przez assessee za wszelkie dodanie lub ulepszenie aktywów kapitałowych.

Definicja długoterminowego zysku kapitałowego

Gdy okres, dla którego składa się składnik aktywów (ruchomy), jest większy niż 36 miesięcy, tuż przed datą przeniesienia, składnik kapitałowy jest uważany. Jednak w sprawie przeniesienia nieruchomości, takich jak ziemi, budynek itp., okres utrzymywania powinien wynosić 24 miesiące lub więcej.

W przypadku papierów wartościowych, które są wymienione na rozpoznanej wymianie, okres przechowywania jest zmniejszony do 12 miesięcy lub więcej, a w przypadku niepublicznych papierów wartościowych okres utrzymywania musi wynosić 24 miesiące lub więcej.

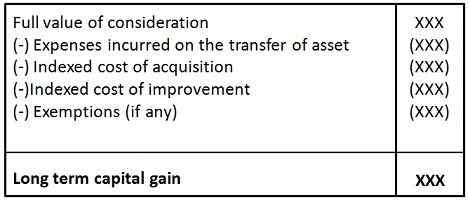

Można go obliczyć jako:

Gdzie, indeksowany koszt akwizycji =

Indeksowany koszt poprawy =

Kluczowe różnice między krótkoterminowym i długoterminowym zyskiem kapitałowym

Różnice między krótkoterminowym i długoterminowym zyskiem kapitałowym są wyraźnie pobierane z następujących podstaw:

- Krótkoterminowy zysk kapitałowy to taki, w którym zysk uzyskany ze sprzedaży aktywów kapitałowych jest własnością assessee przez okres krótszy niż 36 miesięcy. I odwrotnie, gdy przeniesiony składnik aktywów jest w posiadaniu przez assessee, przez ponad 36 miesięcy zysk wynikający z takiego przeniesienia jest określany jako długoterminowy zysk kapitałowy.

- W sprawie przeniesienia nieruchomości przez assessee, jeżeli okres przechowywania wynosi mniej niż 24 miesiące, wówczas zysk wynikający z takiego przeniesienia jest znany jako krótkoterminowy zysk kapitałowy , Zysk jest określany jako długoterminowy zysk kapitałowy.

- W przypadku aktywów finansowych okres przechowywania jest zmniejszony do 12 miesięcy, więc jeśli składnik aktywów jest utrzymywany przez mniej niż 12 miesięcy, wówczas zyskiem z przeniesienia takiego składnika aktywów będzie krótkoterminowy zyskiem kapitałowy. Wręcz przeciwnie, jeśli papiery wartościowe takie jak akcje lub zerowe obligacje kuponowe będą przechowywane przez ponad rok, zyskiem z przeniesienia będą.

- Krótkoterminowe zyski kapitałowe podlega opodatkowaniu zgodnie z normalnymi stawkami podatku dochodowego. Natomiast długoterminowy zysk kapitałowy jest podatkowy wynosi 20%.

Wniosek

Podsumowując, zysk kapitałowy jest jednym z szefów dochodów zgodnie z ustawą o podatku dochodowym. Zarówno krótkoterminowe, jak i długoterminowe zyski kapitałowe są opodatkowane, ale zwolnienia są również zdefiniowane w ustawie o podatku dochodowym. Podstawowa różnica między tymi dwoma leży w czasie, dla którego assessee jest właścicielem aktywów.