Różnica między rezerwą przychodów a rezerwą kapitałową

- 2619

- 167

- Krystyna Urbanowicz

W biznesie cały zysk zarobiony w ciągu roku budżetowego nie jest wykorzystywany do zapłaty dywidendy na rzecz akcjonariusza, raczej pewna kwota jest przeznaczona i zatrzymana w branży, aby zaspokoić przyszłe potrzeby lub poradzić sobie z sytuacjami awaryjnymi, wiadomo, że wiadomo jako rezerwy. Na podstawie charakteru zysku, z którego tworzone są rezerwy, są one zgrupowane jako rezerwy dochodów i rezerwy kapitałowe. Rezerwa dochodów jest tworzony z zysku wynikający z codziennych operacji biznesowych Kapitał rezerwowy jest tworzony z zysków kapitałowych

W biznesie cały zysk zarobiony w ciągu roku budżetowego nie jest wykorzystywany do zapłaty dywidendy na rzecz akcjonariusza, raczej pewna kwota jest przeznaczona i zatrzymana w branży, aby zaspokoić przyszłe potrzeby lub poradzić sobie z sytuacjami awaryjnymi, wiadomo, że wiadomo jako rezerwy. Na podstawie charakteru zysku, z którego tworzone są rezerwy, są one zgrupowane jako rezerwy dochodów i rezerwy kapitałowe. Rezerwa dochodów jest tworzony z zysku wynikający z codziennych operacji biznesowych Kapitał rezerwowy jest tworzony z zysków kapitałowych

Rezerwy są niczym innym jak przywłaszczeniem zysku, a zatem zmniejsza kwotę zysku dostępną w spółce w celu dystrybucji dla akcjonariuszy. Pojawia się po stronie zobowiązań instrukcji pozycji (bilans) pod rezerwatami głowy i nadwyżką. W tym artykule można znaleźć znaczne różnice między rezerwą przychodów a rezerwą kapitałową.

Treść: rezerwę przychodów vs rezerwę kapitałową

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Rezerwa dochodów | Kapitał rezerwowy |

|---|---|---|

| Oznaczający | Rezerwa dochodów odnosi się do sumy pieniędzy zatrzymanych w biznesie, aby spełnić przyszłe zdanie. | Rezerwa kapitałowa nawiązuje do funduszu, który jest tworzony w celu sfinansowania długoterminowego projektu lub odpisania wydatków inwestycyjnych. |

| Źródło | Zysk dochodów firmy są źródłem rezerw przychodów. | Zysk kapitałowy firmy jest źródłem rezerwy kapitałowej. |

| Cel | Aby spełnić nieprzewidziane nieprzewidziane zdarzenia i poprawić pozycję finansową jednostki. | Przestrzegać ustawowych wymagań lub zasad rachunkowości. |

| Wykorzystanie | Na podstawie rodzaju rezerwy można go wykorzystać tylko do dowolnego lub określonego celu. | Rezerwę kapitałową można wykorzystać do celu, dla którego jest tworzony. |

| Dywidenda | Jest swobodnie dostępny do dystrybucji jako dywidenda. | Nie jest dostępny do dystrybucji jako dywidenda. |

Definicja rezerwy przychodów

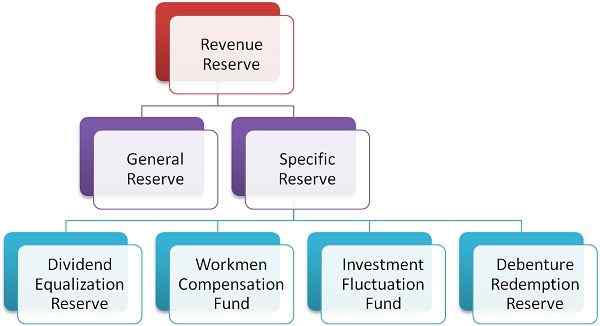

Rezerwa dochodów odnosi się do części zysku przeznaczonego i nie przekazywanego akcjonariuszom jako dywidendy, ale utrzymywanej w firmie, aby sprostać nieprzewidzianym przyszłym wydatkom lub stratom lub zainwestować w ekspansję biznesową. Jest tworzony z zysku przychodów, co jest wynikiem działalności operacyjnej wykonywanej przez jednostkę biznesową w ciągu roku budżetowego. Służy do improwizacji pozycji finansowej jednostki. Istnieją dwa rodzaje rezerw przychodów:

Rodzaje rezerwy przychodów

- Rezerwa ogólna: Rezerwa, którego cel tworzenia nie jest wspomniany, nazywa się rezerwą ogólną. Ponieważ kierownictwo może korzystać z rezerwy w dowolnym celu, rezerwat ogólny jest również znany jako bezpłatna rezerwa.

- Konkretna rezerwa: Fundusz rezerwowy, który można wykorzystać wyłącznie do określonego celu, jest znany jako konkretny rezerwat. Niektóre przykłady takiej rezerwy to:

- Rezerwa na rzecz wykupu obligacji

- Fundusz odszkodowań roboczych

- Fundusz fluktuacji inwestycji

- Rezerwa wyrównania dywidendy.

Definicja rezerwy kapitałowej

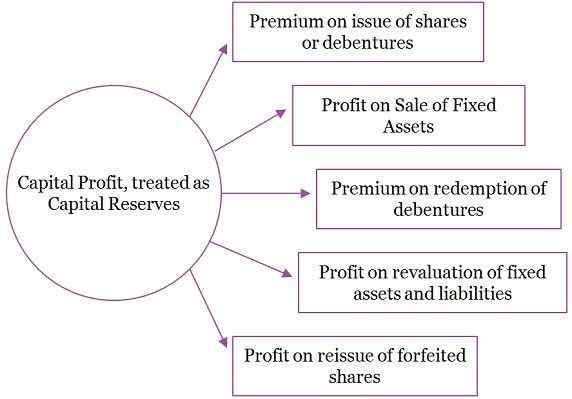

Rezerwa kapitałowa może być rozumiana jako suma przeznaczona do określonych celów lub projektów długoterminowych. Jest to wynik zysku kapitałowego, który jest zarabiany przez spółkę z transakcji o charakterze kapitałowym, na przykład:

Przykład zysku kapitałowego

- Zysk w sprzedaży środków trwałych lub inwestycji.

- Zysk przed wejściem

- Premia w kwestii papierów wartościowych

- Zysk z odkupienia obligacji.

- Zysk na ponownym wydaniu przepadkowych akcji

- Zysk z przeszacowania aktywów i zobowiązań.

Rezerwa kapitałowa ma na celu spisanie strat kapitałowych, która występuje z powodu sprzedaży środków trwałych, inwestycji itp. Kwota rezerwy kapitałowej może być wykorzystywana przez spółkę do wydawania w pełni opłaconych akcji premiowych dla akcjonariuszy.

Kluczowe różnice między rezerwą przychodów a rezerwą kapitałową

Punkty podane poniżej, wyjaśnij różnicę między rezerwą przychodów a rezerwą kapitałową:

- Przez rezerwy przychodów mamy na myśli część zysku zachowana w biznesie, aby pokryć przyszłe wydatki lub straty. Przeciwnie, rezerwat kapitałowy można zdefiniować jako fundusz rezerwowy, który jest tworzony w określonym celu, i.mi. sfinansować projekty na dużą skalę lub odpisać wydatki inwestycyjne.

- Zysk wynikający z codziennych działań biznesowych można wykorzystać do tworzenia rezerw przychodów. I odwrotnie, zysk powstający w wyniku nieoperacyjnej działalności biznesowej jest źródłem rezerwy kapitałowej.

- Głównym celem tworzenia rezerwy przychodów jest spełnienie nieprzewidzianych awaryjnych i poprawa pozycji finansowej jednostki. W przeciwieństwie do rezerwy kapitałowej jest tworzona w celu przestrzegania wymogów prawnych lub zasad rachunkowości.

- Rezerwa dochodów ma dwa typy, i.mi. Rezerwa ogólna, którą można wykorzystać w dowolnym celu, oraz konkretna rezerwa, którą można wykorzystać wyłącznie w określonym celu.

- Dywidenda może zostać ogłoszona z rezerwy przychodów, ale nie można jej ogłosić z rezerwy kapitałowej.

Wniosek

Tworzenie rezerw jest niezbędne dla firmy, aby zabezpieczyć się przed nieoczekiwanymi stratami lub nieprzewidzianymi sytuacjami, które mogą pojawić się w przyszłości. Można go również wykorzystać do wzmocnienia ogólnej pozycji finansowej firmy i wykupienia długu długoterminowego, takiego jak Obligacje. Podczas gdy rezerwat przychodów reprezentuje efektywność operacyjną troski, która nie jest w przypadku rezerwy kapitałowej.