Różnica między rachunkiem przeszacowania a kontem realizacji

- 2070

- 66

- Łukasz Kalisz

Konto przeszacowania jest przygotowywany tylko wtedy, gdy nastąpi jakakolwiek zmiana wartości aktywów i zobowiązań firmy spółki w momencie przyjęcia, emerytury i śmierci partnera. Z drugiej strony, Konto realizacyjne jest otwarty, gdy firma przechodzi w likwidację, aby zamknąć księgi rachunków, a także obliczyć efekt netto (zysk lub strata) wynikający z realizacji aktywów i rozliczenia zobowiązań.

Konto przeszacowania jest przygotowywany tylko wtedy, gdy nastąpi jakakolwiek zmiana wartości aktywów i zobowiązań firmy spółki w momencie przyjęcia, emerytury i śmierci partnera. Z drugiej strony, Konto realizacyjne jest otwarty, gdy firma przechodzi w likwidację, aby zamknąć księgi rachunków, a także obliczyć efekt netto (zysk lub strata) wynikający z realizacji aktywów i rozliczenia zobowiązań.

Konto o przeszacowaniu i konto realizacyjne to dwa rodzaje konta nominalnego, które dotyczą partnerstwa. Podstawowa różnica między tymi dwoma rachunkami polega na wielu czynnikach, takich jak czas przygotowania, treści, cel i tak dalej. W danym artykule opracowaliśmy całą różnicę między rachunkiem przeszacowania i realizacji.

Treść: konto o przeszacowaniu a konto realizacyjne

- Wykres porównania

- Definicja

- Kluczowe różnice

- Próbka

- Wniosek

Wykres porównania

| Podstawa do porównania | Konto przeszacowania | Konto realizacyjne |

|---|---|---|

| Oznaczający | Rachunek przeszacowania to konto przygotowane do ustalenia zmienności wartości aktywów i zobowiązań firmy. | Rachunek realizacji to konto przygotowane do ustalenia zysku lub straty netto w zakresie sprzedaży aktywów lub zobowiązań. |

| Składa się z | Tylko te aktywa i zobowiązania, które są przeszacowane. | Wszystkie aktywa i zobowiązania. |

| Przygotowanie | W czasie rekonstytucji. | W momencie rozwiązania. |

| Ile razy można go przygotować? | Można go przygotować na różnych wydarzeniach przez całe życie firmy. | Można go przygotować tylko raz, ja.mi. Kiedy firma zostaje rozwiązana. |

| Zapisy księgowe | W oparciu o różnicę w wartości księgowej i wskalowanej ilości aktywów i zobowiązań. | Na podstawie wartości księgowej aktywów i zobowiązań. |

| Pozostałe saldo | Przeniesione na rachunek kapitałowy starych partnerów. | Przeniesione na rachunek kapitałowy wszystkich partnerów. |

Definicja konta przeszacowania

W rachunkowości konto przeszacowania implikuje konto otwarte przez firmę w celu zachowania rejestru zysków lub strat, gdy aktywa zostaną przeszacowane, a zobowiązania są ponownie oceniane, po odtworzeniu firmy. Odtworzenie firmy występuje w następujących formach:

- Przyjęcie nowego partnera

- Zmiana wskaźnika podziału zysków i strat

- Wycofanie się z istniejącego partnera

- Śmierć partnera

Ilekroć firma jest odtworzona, ogólnie preferuje sprawdzenie, czy aktywa pojawiają się po ich obecnej cenie rynkowej w książkach firmy. Jeśli zostanie odkryte, że aktywa są niedowartościowane lub zawyżone, wówczas podlegają one przeszacowaniu. Podobnie zobowiązania są ponownie oceniane, jeśli zostaną zawyżone lub zaniżone, aby upewnić się, że są one przedstawione przy ich prawidłowych wartościach w książkach firmy. Wiele razy odkryto niezarejestrowane aktywa lub zobowiązania, które są również wprowadzane do książek.

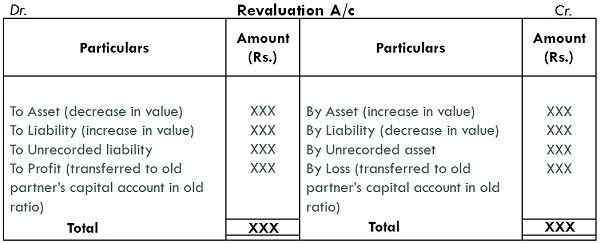

Dlatego firma przygotowuje konto przeszacowania, aby uchwycić wszystkie zyski lub straty w zakresie aktywów i zobowiązań. Wszelkie saldo konta jest przenoszone na rachunek kapitałowy Old Partners w stosunku, w którym dzielą zyski i straty. Konto jest przypisane, gdy:

- Wzrost aktywów

- Zmniejszenie zobowiązań

I obciążone, kiedy:

- Zmniejszenie aktywów

- Wzrost zobowiązań

Definicja konta realizacji

Rachunek realizacyjny odnosi się do konta otwartego przez firmę, gdy trafia do rozwiązania w celu odnotowania zysku osiągniętego ze sprzedaży aktywów i strat poniesionych w zakresie rozliczeń zobowiązań.

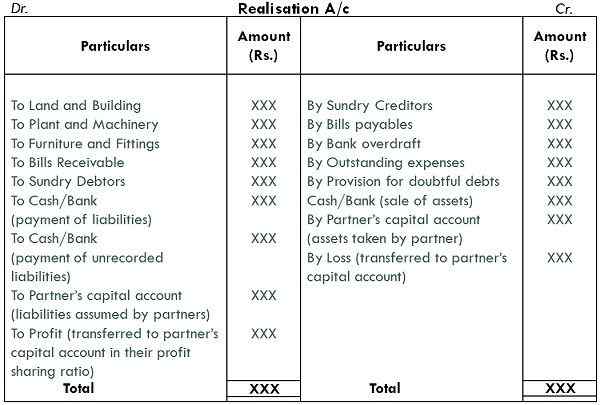

Gdy firma partnerska podlega rozwiązaniu, jej książki rachunkowe są zamknięte i zarobiono zysk, lub straty poniesione na realizację aktywów i liczba zobowiązań. Aby to zrobić, konto realizacyjne jest przygotowane, aby zidentyfikować zysk lub stratę netto, który jest przenoszony na rachunek kapitałowy wszystkie.

Wszystkie aktywa i zobowiązania zewnętrzne są przesyłane na to konto, z wyjątkiem:

- Gotówka w dłoni

- saldo bankowe

- Fikcyjne aktywa

Kluczowe różnice między rachunkiem przeszacowania i realizacji

Punkty podane poniżej są godne uwagi, jeśli chodzi o różnicę między rachunkiem przeszacowania a realizacją:

- Konto otwarte przez firmę, aby dowiedzieć się, czy istnieje jakaś zmiana wartości aktywów i zobowiązań firmy, podczas odtworzenia, jest rachunkiem przeszacowania. Z drugiej strony rachunek realizacyjny to konto przygotowane do ustalenia zysku netto lub straty w zakresie sprzedaży aktywów lub zwolnienia zobowiązań, podczas rozwiązania.

- Rachunek przeszacowania obejmuje tylko te aktywa i zobowiązania, których wartości są zmieniane. I odwrotnie, konto realizacyjne zawiera wszystkie aktywa i zobowiązania.

- Te dwa rachunki różnią się głównie w odniesieniu do czasu przygotowania tych dwóch, i.mi. Konto przeszacowania jest przygotowywane po odtworzeniu firmy, podczas gdy konto realizacyjne jest przygotowywane po rozwiązaniu firmy.

- Konto przeszacowania jest przygotowywane na różnych wydarzeniach, takich jak przyjęcie, emerytura lub śmierć partnerów. W przeciwieństwie do konta realizacji jest przygotowywane tylko raz i wtedy firma zaprzestanie jej działalności.

- W przypadku rachunku przeszacowania wpisy rachunkowości są dokonywane na podstawie różnicy w wartości księgowej i zarejestrowanej kwoty aktywów i zobowiązań. W tej chwili wpisy rachunkowości są dokonywane według wartości księgowej aktywów i zobowiązań.

- Bilans rachunku przeszacowania jest przekazywany na rachunek kapitałowy Old Partners. Natomiast pozostała kwota rachunku realizacyjnego jest przyjmowana na rachunek kapitałowy wszystkich partnerów.

Próbka

Konto przeszacowania

Konto realizacyjne

Wniosek

Konto o przeszacowaniu i konto realizacyjne są przygotowywane przez firmę na różnych wydarzeniach, a także do różnych celów. Głównym celem przygotowania rachunku przeszacowania jest to, że niezależnie od zarobionego zysku lub straty należy do partnerów, którzy istniały w firmie. Przeciwnie, konto realizacyjne jest przygotowane, po prostu wiedzieć, jaki zysk/strata zarabia lub cierpi, sprzedając aktywa i wypłacając zobowiązania, w momencie zamknięcia firmy.

- « Różnica między rachunkiem bilansowym a rachunkiem zysków i strat

- Różnica między rachunkiem bieżącym a rachunkiem oszczędnościowym »