Różnica między NPV a zwrotem

- 4793

- 197

- Prokop Cebula

NPV vs. Zemsta

W każdym biznesie kluczowe jest ocena wartości proponowanego projektu przed faktycznym zainwestowaniem. Istnieje wiele rozwiązań do oceny tego z perspektywy finansowej; Wśród nich są wartość bieżąca netto (NPV) i metody zwrotne. Te dwa mogą mierzyć zrównoważony rozwój i wartość projektów długoterminowych. Różnią się jednak obliczeniami, czynnikami, a zatem różnią się pod względem ograniczeń i korzyści.

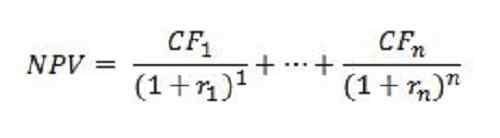

NPV, znany również jako netto Worth Worth (NPW), jest standardową metodą wykorzystania wartości czasu do oceny projektów długoterminowych. Oblicza szereg czasowy przepływów pieniężnych, zarówno przychodzących, jak i wychodzących, pod względem waluty. NPV odpowiada sumę bieżących wartości poszczególnych przepływów pieniężnych. Najważniejszą rzeczą do zapamiętania w NPV jest „wartość bieżąca.„Mówiąc prosto, npv = pv (wartość bieżąca)” „i (inwestycja). Na przykład, biorąc pod uwagę 1000 USD za I, 10 000 USD za PV: 10 000 USD - 1 000 USD = 9 000 USD = NPV. Wybierając między alternatywnymi inwestycjami, NPV może pomóc w ustaleniu tej o najwyższej wartości bieżącej, w szczególności w tych warunkach: jeśli NPV> 0, zaakceptuj inwestycję, jeśli NPV < 0, reject the investment, and if NPV= 0, the investment is marginal.

I odwrotnie, metoda zwrotu jest używana do oceny projektu zakupu lub ekspansji. Określa okres, powszechnie od lat, w którym nastąpi „zwrot” w sprawie inwestycji. Jest równa początkowej inwestycji podzielonej przez roczne oszczędności lub przychody lub w warunkach matematycznych: okres zwrotu = I/CF (przepływy pieniężne rocznie). Na przykład, biorąc pod uwagę 10 000 USD za I i 1000 USD za CF, 10 000 /1 000 = 10 (lata) = okres zwrotu. Im krótszy okres zwrotu, tym lepsza inwestycja. Długie zwrot oznacza, że inwestycja zostanie zamknięta przez długi czas; który zwykle czyni projekt stosunkowo niezrównoważony.

Analiza wartości bieżącej netto usuwa element czasu w ważeniu alternatywnych inwestycji, podczas gdy metoda zwrotu koncentruje się na czasie wymaganym do zwrotu inwestycji w celu spłaty całkowitej inwestycji początkowej. Biorąc to pod uwagę, metoda zwrotu nie ocenia właściwie wartości czasu, inflacji, ryzyka finansowego itp. w przeciwieństwie do NPV, co dokładnie mierzy rentowność inwestycji. Ponadto, chociaż metoda zwrotu wskazuje maksymalny dopuszczalny okres inwestycji, nie bierze pod uwagę żadnych prawdopodobieństw, które mogą wystąpić po okresie zwrotu, ani nie mierzy całkowitych dochodów. Nie wskazuje, czy zakupy przyniosą pozytywne zyski z czasem.

Zatem NPV zapewnia lepsze decyzje niż metoda zwrotu przy dokonywaniu inwestycji kapitałowych; Poleganie wyłącznie na metodzie zwrotu może spowodować złe decyzje finansowe. Większość firm zwykle łączy metodę zwrotu z analizą NPV. Jeśli chodzi o zalety, metoda okresu zwrotu jest prostsza i łatwiejsza do obliczenia dla małych, powtarzalnych inwestycji i czynników w stawkach podatkowych i amortyzacji. Z drugiej strony NPV jest dokładniejsza i wydajna, ponieważ wykorzystuje przepływy pieniężne, a nie zyski, a także w decyzjach inwestycyjnych, które zwiększają wartość. Z drugiej strony przyjmuje stałą stopę dyskontową w okresie odżywiania inwestycji i jest ograniczona w przewidywaniu przepływów pieniężnych. Ponadto wady zwrotu obejmują fakt, że nie uwzględnia on przepływów pieniężnych i zysków po okresie zwrotu i wartości pieniężnej wraz z ryzykiem finansowym przed lub podczas inwestycji.

Streszczenie

1) Metody NPV i Payback mierzą rentowność inwestycji długoterminowych.

2) NPV oblicza wartość bieżącą inwestycji, ale eliminuje element czasu i przyjmuje stałą stopę dyskontową w czasie.

3) Zwrot określa okres, w którym zostanie dokonany „zwrot” określonej inwestycji. Pomija jednak wartość czasu i rentowność projektu po okresie zwrotu.

4) Większość firm stosuje kombinację dwóch metod oceny, aby opracować optymalną decyzję finansową.