Różnica między rachunku zysków i strat w zakresie realizacji przepływów pieniężnych

- 1549

- 31

- Łukasz Kalisz

sprawozdanie z przepływów pieniężnych mówi ci kwotę napływu gotówki i odpływów firmy w ciągu roku budżetowego. Ujawni, ile gotówki ma pod ręką i zapewni zrozumienie płynności firmy.

sprawozdanie z przepływów pieniężnych mówi ci kwotę napływu gotówki i odpływów firmy w ciągu roku budżetowego. Ujawni, ile gotówki ma pod ręką i zapewni zrozumienie płynności firmy.

Jeśli mówimy o Rachunek zysków i strat Wskazuje kwotę przychodów i wydatków w ciągu roku budżetowego. Są one powszechnie zgłaszane kwartalnie i co roku w celu ujawnienia trendów finansowych i porównań. Odzwierciedla zysk netto lub stratę z działalności gospodarczej w określonym okresie rachunkowości.

Rachunek zysków i strat i przepływy pieniężne wraz z bilansem stanowi Sprawozdania finansowe. Pomocne jest dla zainteresowanych stron w poznaniu rentowności, płynności, wydajności i pozycji firmy. Służą one do zgłaszania wyników finansowych przedsiębiorstwa przez pewien czas.

Ten post rozkłada wszystkie ważne różnice między rachunku zysków i stratem i sprawami dotyczącymi przepływów pieniężnych.

Treść: rachunek zysków i strat w porównaniu do sprawozdania z przepływów pieniężnych

- Wykres porównania

- Co to jest rachunek zysków i strat?

- Format

- składniki

- Co to jest rachunek przepływów pieniężnych?

- Rodzaje przepływów pieniężnych

- Klasyfikacja działań przepływów pieniężnych

- Format

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Rachunek zysków i strat | Sprawozdanie z przepływów pieniężnych |

|---|---|---|

| Oznaczający | Reznacja przepływów pieniężnych jest migawką przepływów pieniężnych z trzech działań działalności - działalności, finansowania i inwestowania. | Rachunek zysków i strat to podsumowanie, które zawiera informacje o przychodach i wydatkach biznesowych, zyskach i stratach w okresie finansowym. |

| Zamiar | Wskazać przepływ gotówki przez organizację. | Aby podkreślić kwotę zysków, w którym w danym roku budżetowym. |

| Środki | Zysk lub strata netto w tym okresie | Zwiększyć lub zmniejszyć gotówkę |

| Zaczyna się z | Sprzedaż netto | Dochód netto |

| Kończy się | Dochód netto | Saldo środków pieniężnych |

| Podstawa rachunkowości | Podstawa gotówki rachunkowości | Naliczanie rachunkowości |

| Przygotowanie | Na podstawie rachunku zysków i strat i bilansu. | Na podstawie rachunków księgi i salda próbnego. |

| Deprecjacja | Ponieważ amortyzacja jest przedmiotem bezgotówkowym, nie jest uwzględniona w sprawozdaniu z przepływów pieniężnych. | Rejestruje amortyzację. |

Co to jest rachunek zysków i strat?

Rachunek zysków i strat jest podsumowaniem dochodów i wydatków spółki w danym roku budżetowym. Zapewnia prawdziwy obraz pozycji rentowności firmy.

Firma przygotowuje oświadczenia o dochodach spółki na podstawie miesięcy, kwartalnej lub rocznej. Pomaga w ustaleniu zdrowia finansowego i wydajności przedsiębiorstwa. Ponadto służy do reprezentowania przychodów, zysków, wydatków i strat operacyjny i działania nieoperacyjne firmy. Alternatywnym terminem dla rachunku zysków i strat jest Wyciąg zysków lub strat.

To wyjaśnia wynik operacji biznesowych między dwiema datami bilansu, i.mi., czy firma zarabia, czy nie.

Korzystając z rachunku zysków i strat, moglibyśmy dopasować koszty poniesione z przychodami uzyskanymi w tym okresie. Gdy całkowite przychody (w tym zyski) przekraczają całkowite wydatki, wynikiem byłby dochód netto, podczas gdy gdyby całkowite wydatki (w tym straty) przekroczą całkowite przychody, wówczas wynikiem byłaby strata netto.

Co to jest dochód?

Dochód oznacza pieniądze otrzymane jako zwrot lub nagrodę za produkcję towarów i usług.

Ponadto głównym celem analizy oświadczeń dochodów jest oddzielić wkład zwykłych źródeł biznesowych od innych źródeł. Ujawnia dokładną dynamiczną siłę firmy, tj.mi. Zdolność generująca dochód. Pomaga również w porównaniu pozycji rentowności firmy z innymi firmami działającymi na rynku. Aby obliczyć zysk lub stratę, dodamy wszystkie przychody i odliczyć wydatki od działań operacyjnych i nieoperacyjnych.

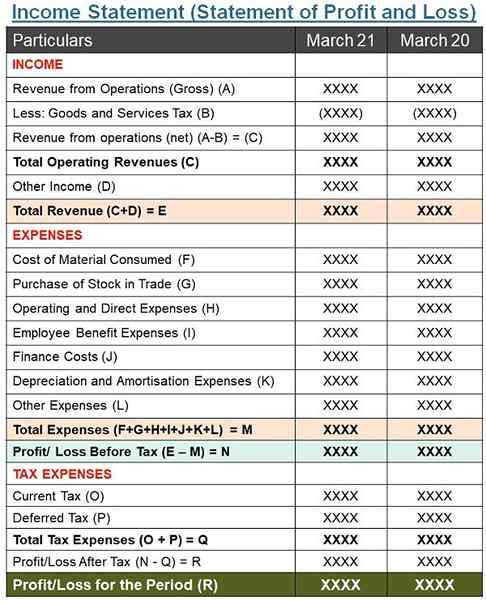

Format rachunku zysków i strat

Składniki rachunku zysków i strat

- Koszt: Implikuje część wydatków, która jest wykorzystywana w procesie generowania przychodów w okresie rachunkowości. Oznacza zasoby zużyte do produkcji lub sprzedaży towarów lub świadczenia usług.

- Obroty: Jest to wpływy firmy poza świadczonymi sprzedażami lub usługami. Sprzedaż pojawia się na szczycie oświadczenia.

- Koszt sprzedanych towarów: Wskazuje to bezpośrednie koszty związane z produkcją towarów. Tutaj koszty bezpośrednie obejmują surowce, płace, powóz wewnątrz itp.

- Zysk brutto: Kiedy odliczamy koszt sprzedawanych towarów od sprzedaży, osiągamy zysk brutto.

- Wydatki pośrednie: Obejmuje wydatki na sprzedaż, dystrybucję i administrację, które firma ponosi w związku z uruchomieniem i zarządzaniem przedsiębiorstwem. Może to obejmować czynsz, wydatki biurowe, ubezpieczenie, wynagrodzenia itp.

- EBITDA: To zarobki spółki przed odsetkami, podatkiem, amortyzacją i amortyzacją.

- Amortyzacja i amortyzacja: Wartość aktywów maleje w okresie czasu z powodu zużycia, użycia lub starzenia się. Ten spadek jest niczym innym jak deprecjacja. Z drugiej strony amortyzacja jest procesem rozpowszechniania kosztów niematerialnego zasob.

- Dochód operacyjny (EBIT): To zarobki przed dochodami i podatkami. Są to zarobki z regularnych działalności firmy.

- Odsetki: Firma płaci odsetki od posiadaczy obligacji lub banku za podniesione pożyczki.

- Ebt: Jest to zarobek firmy przed opodatkowaniem, ale po odejściu odsetek od EBIT.

- Podatki: Jest to obowiązkowy obowiązek, który osoba lub firma płaci rządowi i jest nakładana na dochód zysków lub zysków biznesowych lub uwzględniony w kosztach towarów.

- JEŚĆ: To zarobki po opodatkowaniu. Jest to dochód netto po odjęciu wszystkich wydatków, odsetek, amortyzacji i podatków.

Co zarabia na akcję?

Otrzymamy EPS, dzieląc dochód netto (zjedz mniej dywidendy na preferencje akcjonariuszy) przez całkowitą liczbę zaległych akcji.

Przeczytaj także: Różnica między bilansem a rachunkiem zysku i strat

Co to jest rachunek przepływów pieniężnych?

Wydział przepływów pieniężnych zawiera przegląd przepływu pieniędzy do i poza biznesem. Odzwierciedla przepływ gotówki przez firmę w tym okresie. Krótko mówiąc, oświadczenie odzwierciedla pozycję środków pieniężnych i środków pieniężnych na początku i na końcu roku rachunkowości. Wyklucza transakcje bezgotówkowe.

Firmy przygotowują oświadczenia dotyczące przepływów pieniężnych co miesiąc, kwartał lub rok. Mając oko na oświadczenie o przepływach pieniężnych, firma może korzystać z gotówki w optymalny sposób. Mierzy także potrzeby organizacji do korzystania z przepływów pieniężnych.

Wyciąg z przepływów pieniężnych służy jako narzędzie w rękach interesariuszy do poznania Źródła i wykorzystanie środków pieniężnych i środków pieniężnych firmy przez pewien czas z różnych działań. Ponadto jest to przydatne do oceny zdolności firmy do generowania środków pieniężnych i gotówkowych.

Co to jest równoważny?

- Gotówka: Termin „gotówka” implikuje pieniądze w ręku lub popytu w banku.

- Ekwiwalent w gotówce: Oznacza to szybko zamienne i wysoce płynne instrumenty lub inwestycje. Ponadto jego wartość jest znana i nie ma ryzyka zmiany kwoty realizacji.

Rodzaje przepływów pieniężnych

- Napływ gotówki: Mówiąc najprościej, to pieniądze, które wchodzą w Twoją firmę, to napływ gotówki. Obejmuje wszystkie transakcje, które zwiększają pozycję gotówkową firmy.

- Odpływ gotówki: Kiedy pieniądze wychodzą z Twojej firmy, jest to odpływ gotówki. Wszystkie transakcje, które zmniejszają pozycję gotówkową spółki, to wypływy pieniężne

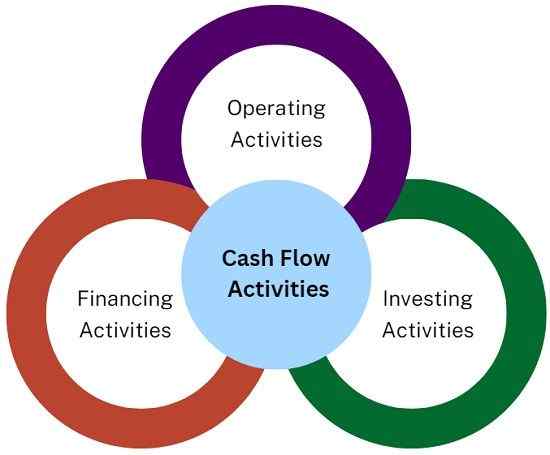

Klasyfikacja działań przepływów pieniężnych

Klasyfikuje przepływy pieniężne do trzech działań:

- Działalność operacyjna: Działania, które stanowią część działalności produkującej przychody firmy, to działalność operacyjna. Ujawnia kwotę, jaką spółka złożyła lub wydała na prowadzenie firmy. Stąd reprezentuje wewnętrzny poziom wypłacalności firmy. Odzwierciedla stopień, w jakim operacje firmy generowały wystarczającą ilość przepływów pieniężnych, aby utrzymać jej możliwości operacyjne nienaruszone.

- Działania inwestujące: Obejmują one zakup lub sprzedaż długoterminowych aktywów kapitałowych. Na przykład, Zakłady i maszyny, sprzęt, ląd i budynek. Obejmuje również działania należące do inwestycji długoterminowej. Przedstawia stopień, w jakim firma ponosi wydatki na zasoby oczekujące na generowanie przepływów pieniężnych w przyszłości.

- Działalność finansowa: Obejmuje pieniądze otrzymane od wierzycieli, pożyczkodawców i inwestorów. Działania te powodują zmiany wielkości i składu kapitału własnego i pożyczek spółki. Przewiduje roszczenia dotyczące przyszłych przepływów pieniężnych.

Klasyfikacja przepływów pieniężnych na podstawie działań zawiera informacje, które pozwalają użytkownikom ocenić wpływ działań na pozycję finansową firmy.

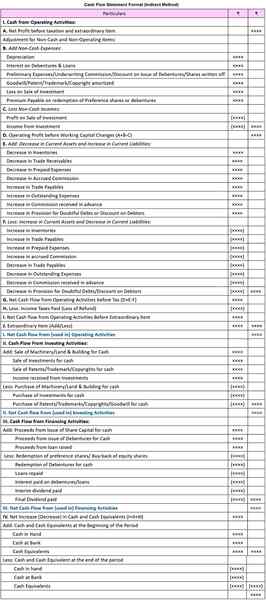

Format wyświetlania przepływów pieniężnych (metoda pośrednia)

Przeczytaj także: Różnica między przepływami pieniężnymi a przepływem funduszy

Kluczowe różnice między rachunku zysków i stratem i realizacją przepływów pieniężnych

- Rachunek zysków i strat jest częścią sprawozdania finansowego, które pokazuje przychody, zyski, wydatki i straty w określonym okresie rachunkowości. I odwrotnie, rachunek przepływów pieniężnych to szkic wpływów gotówkowych i wypłat na określony czas. Opisuje przyczyny wzrostu lub spadku pozycji gotówkowej firmy.

- Przygotowanie wyciągów przepływów pieniężnych jest zgodne z podstawą gotówki rachunkowości. W rachunkowości gotówkowej przychody są rozpoznawane, gdy są odbierane, a wydatki są rozpoznawane, gdy są wypłacane. Tak więc nie uwzględnia należności i zobowiązań. I odwrotnie, przygotowanie oświadczeń dochodowych jest zgodne z podstawą rozliczeniową rachunkowości. Na podstawie realizacji rachunkowości rejestrujemy przychody i wydatki, gdy są one zarabiane lub poniesione, niezależnie od tego, kiedy pieniądze są faktycznie otrzymane/zapłacone, czy nie.

- W sprawie sprawdzania przepływów pieniężnych dotyczy zarządzania finansami firmy dotyczącej struktury i aktywów. Jednak rachunek zysków i strat ujawnia kwotę dochodu wygenerowanego z podstawowych działań spółki.

- Rachunek zysków i strat jest podzielony na dwie główne działania operacyjne i nieoperacyjne. Podczas gdy rachunek przepływów pieniężnych jest podzielony na trzy działania działające, inwestowanie i finansowanie.

- W momencie przygotowania rachunku zysków i strat uwzględnimy amortyzację. Ale to samo jest wykluczone z wyciągu przepływów pieniężnych, ponieważ jest to przedmiot bez zamieszania.

- Rachunek zysków i strat reprezentuje przepływ gotówki przez organizację. Z drugiej strony, rachunek z przepływów pieniężnych podkreśla kwotę zysku, jaką zarabia firma w danym roku budżetowym.

Przeczytaj także: Różnica między gotówką a podstawą rachunkowości

Wniosek

Podsumowując, przygotowanie rachunku zysków i strat i rachunku przepływów pieniężnych są obowiązkowe dla wszystkich organizacji biznesowych. Oba oświadczenia są bardzo przydatne dla zainteresowanych stron, tj.mi. Wierzyciele, inwestorzy, dostawcy, konkurenci, pracownicy itp. Dzieje się tak, ponieważ pomaga wiedzieć o wydajności, stabilności i stabilności firmie.