Różnica między GAAP a podstawą budżetową

- 2355

- 624

- Pani — Jóźwiak

Nie można nie docenić potrzeby sprawozdawczości finansowej. Bez odpowiedniego zapisu finansowego niemożliwe byłoby podejmowanie długoterminowych decyzji w przedsiębiorstwach, poprawy wyników, utrzymanie dokumentacji, pomóc potencjalnym inwestorom poznać sytuację finansową firmy, nie zapominając o utrzymaniu dokumentacji. Procesy księgowe są kierowane przez ustalone zasady, które kierują, w jaki sposób podmioty muszą zgłaszać dane finansowe. Pomaga rządzić światem rachunkowym zgodnie z ogólnymi wytycznymi i zasadami. Ogólnie akceptowane zasady rachunkowości (GAAP) regulują sposób zgłaszania danych rachunkowości na całym świecie. Istnieją jednak różne przepisy rachunkowości. W tym artykule przyjrzymy się różnicy między GAAP a podstawą budżetową.

Co to jest GAAP?

Ogólnie akceptowane zasady rachunkowości (GAAP) są powszechnymi procedurami rachunkowymi, standardami i zasadami ustalonymi przez FASB. Jest to połączenie powszechnie akceptowanych procedur rejestrowania rachunkowości i autorytatywnych standardów określonych przez Rady Polityki.

W Stanach Zjednoczonych spółki publiczne muszą przestrzegać przepisów GAAP w sprawozdaniach finansowych. Globalnie zasady GAAP pomagają w zarządzaniu rachunkowością, a jednocześnie standaryzacja i regulacja metod, założeń i definicji. Jednak standardy GAAP różnią się w zależności od lokalizacji branży lub geograficznej do drugiej.

Wśród zasad GAAP obejmuje:

- Regularność- wszystkie konta muszą przestrzegać ustalonych przepisów i zasad

- Spójność- rachunkowość sprawozdawczości finansowej konsekwentnie przestrzegają ustalonych standardów

- Szereczcy księgowi są zobowiązani do bezstronności i dokładności

- Metody trwałości- Przygotowanie raportów finansowych jest zgodne z spójnymi procedurami

- Raportowanie bez kompensacji- wyniki całej organizacji jest przeprowadzane bez perspektywy odszkodowania

- Prudence- sprawozdawczość finansowa nie jest przeprowadzana w ramach spekulacji

- Ciągłość- ciągłość operacji organizacji przyjmuje się w wycenach aktywów

- Okresowe okresy rachunkowości decydują o okresach sprawozdawczych

- Istotność- sytuacja finansowa organizacji jest ujawniana poprzez sprawozdania finansowe

- Najwyższa dobra wiara- uczciwość jest zakładana wśród wszystkich zaangażowanych stron

Podstawową metodą obliczania i rejestrowania informacji wykorzystywanych w GAAP jest podstawa naliczania, w której transakcje są rejestrowane w tym samym czasie, gdy mają miejsce.

Co to jest podstawa budżetowa?

Jest to metoda raportowania rachunkowości, która wykorzystuje ograniczenie gotówki plus lub zmodyfikowaną metodę zasad memoriałowej w celu utrzymania rejestrów rachunkowości i przygotowywania budżetów. Na podstawie gotówki przychody są rozliczane w momencie otrzymania, gdy wydatki są rozliczane, gdy zapłacono.

W przypadkach, w których podstawa bez GAAP jest wykorzystywana w utrzymaniu rejestrów księgowych, korekty będą wymagane do celów raportowania na koniec roku. Również różne przychody i wydatki są traktowane inaczej. Do celów sprawozdawczych są one również odpowiednio pojednane. Na podstawie budżetu wydatki są rejestrowane, gdy są przekazywane w gotówce, podczas gdy obciążenia są traktowane jako wydatki. Środki są zgłaszane wśród innych zastosowań i źródeł funduszy w funduszu ogólnym. Pomaga to udowodnić zgodność z upoważnionym okresem raportowania.

Podobieństwa między GAAP a podstawą budżetową

- Oba regulują procedury rejestrowania w rachunkowości

Różnice między GAAP a podstawą budżetową

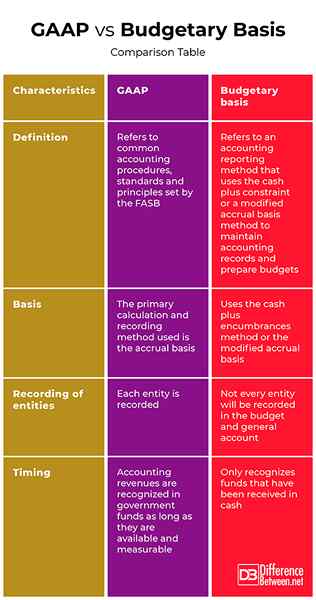

Definicja

GAAP odnosi się do wspólnych procedur, standardów i zasad rachunkowości określonych przez FASB. Z drugiej strony zasada budżetowa odnosi się do metody raportowania rachunkowości, która wykorzystuje ograniczenie gotówki plus lub zmodyfikowaną metodę naliczania naliczania w celu utrzymania rejestrów rachunkowości i przygotowywania budżetów.

Podstawa

Chociaż podstawową metodą obliczeń i rejestracji stosowaną w GAAP jest podstawa naliczania, podstawa budżetowa wykorzystuje metodę gotówki plus obciążenie lub zmodyfikowaną podstawę naliczania.

Nagrywanie podmiotów

W GAAP każdy byt jest rejestrowany. Z drugiej strony nie każdy podmiot będzie zarejestrowany w budżecie i rachunku ogólnym.

wyczucie czasu

Przychody z rachunkowości w GAAP są rozpoznawane w funduszach rządowych, o ile są one dostępne i mierzalne. Z drugiej strony podstawy budżetowe uznaje jedynie fundusze otrzymane w gotówce.

GAAP vs. Podstawa budżetowa: Tabela porównawcza

Podsumowanie GAAP vs. Podstawa budżetowa

GAAP odnosi się do wspólnych procedur księgowych, standardów i zasad określonych przez Radę Standardów Rachunkowości Finansowej (FASB). Z drugiej strony zasada budżetowa odnosi się do metody raportowania rachunkowości, która wykorzystuje ograniczenie gotówki plus lub zmodyfikowaną metodę naliczania naliczania w celu utrzymania rejestrów rachunkowości i przygotowywania budżetów. Dokument budżetowy powinien jasno określić podstawę rachunkowości wykorzystywaną do celów budżetowych. Jeśli GAAP i podstawa budżetowa są różne, należy odnotować podobieństwa i różnice. Należy odnotować różnice, takie jak czas, podstawa, podmiot i struktura funduszy.

- « Różnica między finansowaniem nasion a kapitałem venture

- Różnica między rozkładem selektywnym a dystrybucją ekskluzywną »