Różnica między rachunkowością finansową a rachunkowością zarządzania

- 4239

- 1095

- Krystyna Urbanowicz

Rachunkowość finansowa to oryginalna forma rachunkowości, która dotyczy rejestrowania transakcji biznesowych i podsumowując dane do raportów, które są prezentowane użytkownikom, aby decyzje finansowe mogą być racjonalne. Z drugiej strony, Rachunkowość zarządzania jest nową dziedziną rachunkowości, która studiuje aspekty kierownicze. Zajmuje się dostarczaniem danych finansowych dla zarządzania firmy, aby mogli podejmować racjonalne decyzje gospodarcze.

Rachunkowość finansowa to oryginalna forma rachunkowości, która dotyczy rejestrowania transakcji biznesowych i podsumowując dane do raportów, które są prezentowane użytkownikom, aby decyzje finansowe mogą być racjonalne. Z drugiej strony, Rachunkowość zarządzania jest nową dziedziną rachunkowości, która studiuje aspekty kierownicze. Zajmuje się dostarczaniem danych finansowych dla zarządzania firmy, aby mogli podejmować racjonalne decyzje gospodarcze.

Rachunkowość finansowa kładzie nacisk na przekazanie prawdziwej i rzetelnego spojrzenia na sytuację finansową spółki różnym stronom. Przeciwnie, rachunkowość zarządzania ma na celu dostarczanie menedżerów zarówno jakościowych, jak i ilościowych, aby pomóc im w podejmowaniu decyzji, a tym samym maksymalizację zysku.

Ten post szczegółowo wyjaśnia różnicę między rachunkowością finansową a rachunkowością zarządzania.

Treść: rachunkowość finansowa a rachunkowość zarządzania

- Wykres porównania

- Definicja

- Kluczowe różnice

- Podobieństwa

- Funkcje

- Wniosek

Wykres porównania

| Podstawa do porównania | Rachunkowość finansowa | Rachunkowość zarządzania |

|---|---|---|

| Oznaczający | Rachunkowość finansowa to system rachunkowości, który koncentruje się na przygotowaniu sprawozdania finansowego organizacji w celu dostarczania informacji finansowych zainteresowanym stronom. | System rachunkowości, który dostarcza menedżerom odpowiednich informacji w celu skutecznego tworzenia zasad, planów i strategii prowadzenia firmy, jest znany jako rachunkowość zarządczy. |

| Orientacja | Historyczny | Przyszły |

| Użytkownicy | Zarówno użytkownicy wewnętrzni, jak i zewnętrzni | Tylko użytkownicy wewnętrzni |

| Przygotowany charakter oświadczeń | Ogólne sprawozdania finansowe | Sprawozdania finansowe specjalnego przeznaczenia |

| Zasady | Zasady GAAP są przestrzegane | Brak ustalonych zasad przygotowania raportów |

| Raporty | Tylko aspekty finansowe | Aspekty finansowe i niefinansowe |

| Okres czasu | Sprawozdania finansowe są przygotowywane na stały okres, i.mi. rok. | Raporty zarządzania są przygotowywane w dowolnym momencie. |

| Cel | Aby tworzyć raporty okresowe | Aby pomóc wewnętrznemu zarządzaniu w procesie planowania i podejmowania decyzji, dostarczając szczegółowych informacji na temat różnych kwestii. |

| Publikowanie i audyt | Wymagane do opublikowania i kontroli przez ustawowe audytorów | Nie ma być publikowany ani kontrolowany. Jest to tylko do użytku wewnętrznego. |

| Format | Określony | Nieokreślony |

Definicja rachunkowości finansowej

Rachunkowość finansowa jest najczystszą formą rachunkowości. Zajmuje się właściwym prowadzeniem dokumentacji, przygotowywaniem sprawozdań finansowych i zgłaszaniem danych finansowych, aby dostarczyć odpowiednich informacji użytkownikom. Opiera się na:

- Założenia rachunkowości

- Zasady rachunkowości

- Konwencje księgowe

Sprawozdania finansowe są przygotowywane zgodnie z Załącznik III z Firmy Act, 2013. Konwencjonalnie rachunkowość finansowa ma na celu ustalenie informacji dotyczących wyników, rentowności i pozycji organizacji na podstawie podjętych działań biznesowych. Ale ostatnio informacje dotyczące przepływy pieniężne i zarabianie na akcję jest również dostarczany za pomocą sprawozdania finansowego.

- Jego celem jest rejestrować transakcje finansowe na rachunkach, w sposób systematyczny, co ułatwia przygotowanie sprawozdań finansowych.

- Obejmuje Przygotowanie sprawozdań finansowych, I.mi. Bilans, rachunek zysków i strat i relacje z przepływów pieniężnych. Podsumowuje wynik operacji biznesowych dla zainteresowanego okresu rachunkowości i pozycji finansowej na ten dzień.

- Użytkownicy sprawozdań finansowych mogą obejmować akcjonariuszy (zarówno obecnych, jak i potencjalnych), związki zawodowe, wierzyciele, analitycy finansowi, władze rządowe itp.

Głównym celem rachunkowości finansowej jest Aby ustalić wyniki operacji biznesowych firmy, pod względem zysku lub straty w tym okresie. Ponadto ma tendencję do dostarczania informacji dotyczących pozycji finansowej firmy w ostatnim dniu okresu rachunkowości.

Przeczytaj także: Różnica między koncepcją rachunkowości a konwencją rachunkowości

Definicja rachunkowości zarządzania

Inna nazwa rachunkowości zarządzania jest rachunkowość zarządcza. Rachunkowość dla menedżerów ułatwia zarządzanie w formułowaniu zasad, prognozowania, planowaniu i kontrolowaniu odchyleń.

Przechwytuje i analizuje Zarówno informacje ilościowe, jak i jakościowe. Każdy prosty i zrozumiały format można użyć do przygotowania Raporty zarządzania. Może zawierać tabele, wykresy, wykresy itp. Aby uzyskać lepszą prezentację.

Po prostu premier, Rachunkowość zarządzania jest procesem obejmującym przygotowanie raportów zarządzania i rachunków w celu zapewnienia dokładnych i terminowych informacji, których menedżerowie wymagają do celów decyzyjnych. Ponadto, w zależności od wymogu zarządzania, raporty te można przygotować, - codziennie, co tydzień, miesięcznie lub co roku. Nie ma formatu na podstawie którego należy zgłosić.

Rachunkowość zarządzania dotyczy wykorzystania informacji księgowych zebranych przy użyciu różnych metod rachunkowości do celów, takich jak:

- Sformułowanie polityki

- Planowanie

- Kontrola i podejmowanie decyzji przez kierownictwo.

Obszar funkcjonalny rachunkowości zarządzania nie ogranicza się tylko do dostarczenia informacji finansowych lub kosztów, a raczej IT wyodrębnia odpowiednie informacje z różnych działań podejmowanych w trakcie działalności gospodarczej, aby pomóc kierownictwu w budżetowaniu, ustalaniu celów, podejmowaniu decyzji itp.

- Obejmuje dostarczenie informacji zarządzającymt, aby mogli skutecznie podejmować swoje obowiązki kierownicze i funkcje.

- Dostarcza zarówno dane historyczne, jak i szacowane do zarządzania firmą, która jest wykorzystywana do oceny i kontroli wyników, a także planowania przyszłych operacji.

Przeczytaj także: Różnica między księgowością a rachunkowością

Kluczowe różnice między rachunkowością finansową a rachunkowością zarządzania

Jak omówiliśmy, podstawowe znaczenie dwóch rodzajów rachunkowości, zrozummy różnicę między rachunkowością finansową a rachunkowością zarządzania:

- Rachunkowość finansowa to dyscyplina zajmująca się przygotowywaniem sprawozdań finansowych i przekazywania informacji z użytkownikami. W porównaniu z rachunkowością zarządzania polega na dostarczaniu informacji, które są przydatne dla kierownictwa, aby pomóc kierownictwu w sformułowaniu zasad i codziennych operacji w celu skutecznego prowadzenia działalności gospodarczej.

- Rachunkowość finansowa wykorzystuje dokumentację pieniężną z przeszłości, więc jest ona historycznie zorientowana. W porównaniu z rachunkowością zarządzania jest zorientowana na przyszłość, ponieważ dostarcza zarówno obecnych, jak i przyszłych informacji w formie prognoz i budżetów, które są należycie analizowane i przedstawione szczegółowo, aby działać jako baza podejmowania decyzji zarządczych.

- Rachunkowość finansowa zgłasza tylko te wydarzenia, które można opisać w Warunki pieniężne, Ale zdarzenia niemonsonarne, które mają pozytywny lub negatywny wpływ na sukces lub porażkę firmy, są całkowicie zignorowane. I odwrotnie, rejestry rachunkowości zarządzania i zgłasza zarówno wydarzenia finansowe, jak i niefinansowe, w celu lepszego podejmowania decyzji. Środki takie jak Liczba pracowników. godziny pracy, godziny maszynowe i jednostki produktów są również ważne do analizy i podejmowania decyzji.

- W rachunkowości finansowej przygotowane raporty są używane głównie przez użytkowników zewnętrznych, ale użytkownicy wewnętrzni również ich używają. Odzwierciedla to, w jaki sposób przedsiębiorstwo wykorzystuje zasoby w określonym czasie. Użytkownicy zewnętrzni używają go do celów decyzyjnych. Jednak to członkowie zarządzania korzystają z raportów generowanych w ramach rachunkowości zarządzania.

- W celu rejestrowania, klasyfikacji, podsumowujących i zgłaszania transakcji biznesowych, w rachunkowości finansowej. Ogólnie akceptowane zasady rachunkowości (GAAPS) są używane. I odwrotnie, w przypadku rachunkowości zarządzania nie ma takiego przymusu stosowania ogólnie przyjętych zasad rachunkowości (GAAPS).

- Rachunkowość finansowa generuje informacje i raporty, które mają charakter publiczny. Są to sprawozdania finansowe ogólnego przeznaczenia, które zaspokajają potrzeby informacyjne wielu użytkowników. Utrzymuje wyniki finansowe całej firmy, a nie tylko indywidualnego segmentu lub działu. W porównaniu z zarządzaniem raporty rachunkowości są przygotowywane do użytku prywatnego przez kierownictwo firmy, dlatego są poufne. Są to raporty dotyczące konkretnego celu i mają na celu określenie wydajności podmiotów, linii produktów i działów. Opracowane dane obejmują fakty, szacunki, prognozy analizy, budżety itp.

- Rachunkowość finansowa przygląda się dużemu obrazowi, ponieważ patrzy na firmę jako całość. W porównaniu z rachunkowością zarządczy analizuje działalność w segmentach, powszechnie znanych jako centra odpowiedzialności.

- Utrzymanie zapisów i przygotowanie okresowych sprawozdań finansowych, zgodnie z systemem rachunkowości finansowej, jest obowiązkowe. Natomiast rachunkowość zarządzania jest opcjonalna.

Podobieństwa

- Oba są częścią podstawowego systemu rachunkowości.

- Oba systemy zachowują zdarzenia gospodarcze.

- Oba mają na celu ilościowo oszacowanie wyniku działalności gospodarczej i transakcji.

- Przygotowanie raportów używa tej samej bazy danych.

- Oceń wydajność i pozycję przedsiębiorstwa.

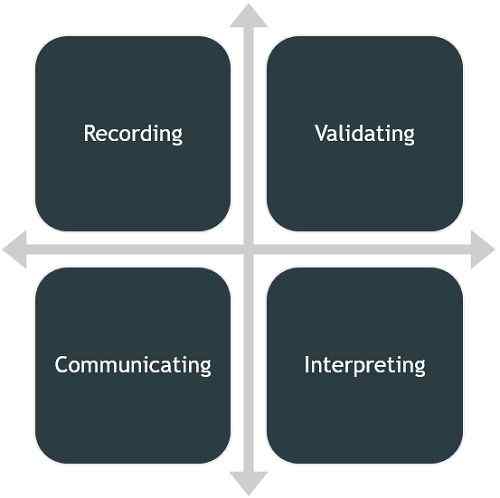

Funkcje rachunkowości finansowej

- Nagranie: W dużej firmie wiele transakcji odbywa się codziennie i nie można zapamiętać wszystkich transakcji. I tak muszą być rejestrowane w sposób systematyczny i chronologiczny. Następnie przechodzą one przez czasopisma, księgi itp. Zanim zostaną przekształcone w konta końcowe.

- Walidacja: Ponieważ zasady rachunkowości są powszechnie akceptowane i wdrażane. Każdy wpis wykonany w książkach konta, który utrzymuje przedsiębiorstwo, dodaje ważności i autentyczność tym transakcjom.

- Przyległy: Jak wszyscy wiemy, że rachunkowość jest językiem biznesowym, który przekazuje użytkownikom fakty i informacje związane z biznesem.

- Interpretacja: Dzięki tej funkcji obraz finansowy przedsiębiorstwa można ujawnić z dużą jasnością i dokładnością.

Przeczytaj także: Różnica między rachunkowością finansową a rachunkowością kosztów

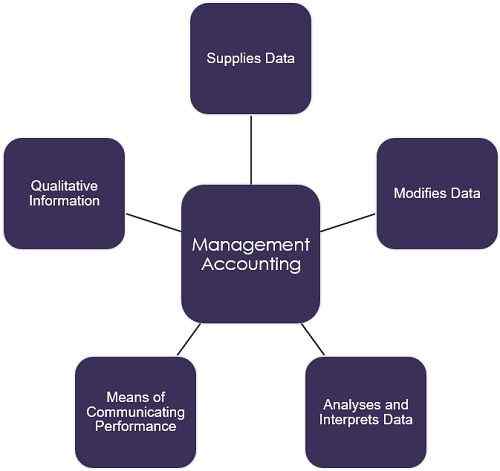

Funkcje rachunkowości zarządzania

- Dostarcza dane: W celu planowania zarządzania rachunkowość zarządzania działa jako główne źródło danych. Przedstawione konta, dokumenty i raporty to hurtownia danych, która obejmuje szeroki zakres danych dotyczących postępów przedsiębiorstwa w przeszłości. Te dane są bardzo przydatne do tworzenia przyszłych prognoz.

- Modyfikuje dane: Informacje finansowe potrzebne do celów podejmowania decyzji zarządczych są kompilowane i klasyfikowane zgodnie z wymogami zarządzania.

- Analizuje i interpretuje dane: Przeprowadzana jest znacząca i użyteczna analiza danych księgowych w celu skutecznego planowania i podejmowania decyzji. A aby to zrobić, prezentacja danych odbywa się w formie porównawczej. Również współczynniki są obliczane, a trendy są rzutowane.

- Środki komunikacji wydajności: Rachunkowość zarządzania działa jako sposób na przekazanie wyników przedsiębiorstwa, pod względem planów, trendów, prognoz itp.

- Informacje jakościowe: W przeciwieństwie do rachunkowości finansowej rachunkowość zarządczy nie ogranicza się do danych finansowych, aby pomóc kierownictwu w podejmowaniu decyzji, a także obejmuje wszystkie takie informacje, które można zmierzyć w kategoriach pieniężnych, aby ułatwić lepsze zrozumienie wyników firmy.

Przeczytaj także: Różnica między rachunkowością kosztów a rachunkowością zarządzania

Wniosek

Rachunkowość finansowa jest pomocna w prawidłowym prowadzeniu wielu transakcji biznesowych. Ponadto ułatwia porównanie wydajności dwóch okresów podmiotu lub między dwoma podmiotami. I odwrotnie, rachunkowość zarządzania jest pomocna w analizie wydajności, aby stworzyć wymaganą strategię lub sformułowanie takich zasad, aby organizacja mogła odnieść sukces.

- « Różnica między podstawowymi i rozcieńczonymi EPS

- Różnica między prospektem a stwierdzeniem zamiast prospektu »