Różnica między debetem a kredytem w rachunkowości

- 1563

- 271

- Łukasz Kalisz

"Luca Pacioli”Jest ojcem rachunkowości. Odkrył koncepcję podwójnego wejścia systemu prowadzenia książek. Zgodnie z tym systemem każda transakcja biznesowa wpływa na dwie strony konta, i.mi. debet i kredyt. Podczas gdy debet wskazuje na cel, kredyt implikuje źródło korzyści pieniężnych.

"Luca Pacioli”Jest ojcem rachunkowości. Odkrył koncepcję podwójnego wejścia systemu prowadzenia książek. Zgodnie z tym systemem każda transakcja biznesowa wpływa na dwie strony konta, i.mi. debet i kredyt. Podczas gdy debet wskazuje na cel, kredyt implikuje źródło korzyści pieniężnych.

Zgodnie z systemem podwójnego wejścia: dla każdego wpisu debetowego lub kredytowego zawsze istnieje odpowiedni i równy wpis kredytu lub debetowy. Wpisy debetowe i kredytowe są dokonywane na rachunkach księgi w celu rejestrowania zmian wartości z powodu transakcji biznesowych.

Moglibyśmy powiedzieć, że każda transakcja księgowa obejmuje co najmniej jeden debet i jej odpowiadający kredyt. Suma obciążeń i suma kredytów dla każdej transakcji i suma wszystkich transakcji jest zawsze równa. Nazywamy ten proces równego jako balansowy.

W pozycji rachunkowości przypisuje się konto źródłowe transakcji. Podczas gdy konto docelowe jest obciążone. Debet reprezentuje lewą stronę konta. Podczas gdy kredyt odzwierciedla prawą stronę konta. Ważne jest, aby je zrozumieć, ponieważ są podstawą całego systemu księgowego.

Przeczytaj także: Różnica między systemem pojedynczego wejścia a systemem podwójnego wejścia

Ważny: Reguły debetowe i kredytowe dotyczące wzrostu i spadku rachunków, terminologia rachunkowości różni się od terminologii bankowej. Krótko mówiąc, banki odnoszą się do warunków debetowych i kredytowych na rachunku inaczej.Złote zasady rachunkowości

| typ konta | Obciążyć | Kredyt |

|---|---|---|

| Konto osobiste | Odbiornik | Dawca |

| Prawdziwe konto | Co się dzieje | Co wychodzi |

| Konto nominalne | Wszystkie straty (i wydatki) | Wszystkie dochody (i zyski). |

W tym poście omówimy różnicę między debetem a kredytem w rachunkowości

Treść: debet vs kredyt w rachunkowości

- Wykres porównania

- Podstawowy pomysł

- Co to jest debet?

- Co to jest kredyt?

- Kluczowe różnice

- Znaczenie konta

- Wniosek

Wykres porównania

| Podstawa do porównania | Obciążyć | Kredyt |

|---|---|---|

| Oznaczający | Debet to wpis, który jest przekazywany, gdy nastąpi wzrost aktywów lub spadek zobowiązań i kapitału własnego. | Kredyt to wpis, który jest przekazywany, gdy nastąpi spadek aktywów lub wzrost zobowiązań i kapitału własnego. |

| Odzwierciedla, po której stronie konta | Lewa strona | Prawa strona |

| Akt zgłaszania wpisu | Obciążenie | Kredytowanie |

| Aktywa | Zwiększyć | Zmniejszenie |

| Zadłużenie | Zmniejszenie | Zwiększyć |

| Kapitał | Zmniejszenie | Zwiększyć |

| Dochód | Zmniejszenie | Zwiększyć |

| Koszt | Zwiększyć | Zmniejszenie |

| Magazyn | Zwiększyć | Zmniejszenie |

Podstawowy pomysł

W terminologii rachunkowości osoba, która otrzymuje korzyść, jest obciążona, ponieważ jest objęta obowiązkiem. Przeciwnie, ten, kto zapewnia lub daje korzyść, jest uznawany, ponieważ ma prawo do powrotu zobowiązania.

Można użyć podstawowego równania rachunkowości i.mi. Aktywa = odpowiedzialność + kapitał, oraz zasady debetowe i kredytowe w celu sprawdzenia dokładności zarejestrowanych transakcji.

Warunki „Debet” i „kredyt” odzwierciedla lewą stronę i prawą stronę konta odpowiednio. Jak możesz zidentyfikować lewe i prawe strony konta?

Cóż, zawsze powinieneś pamiętać, że jeśli przed tobą leży otwarta książka, a ty spojrzysz na książkę, a nie książka. Stąd lewa strona będzie lewą stroną, a po prawej stronie będzie prawą stroną. A lewa strona będzie stroną debetową, podczas gdy prawa strona będzie stroną kredytową. Używamy również skrótów, takich jak dr. dla debet i cr. za kredyt.

Ponadto wszystkie rachunki wskazują wpisy wzrostu, a także zmniejszenie. Istnieją pewne konta, w których wzrost jest wprowadzany po lewej stronie I.mi. strona debetowa, gdy spadek jest wprowadzany po prawej stronie, i.mi. strona kredytowa. Ale istnieją pewne konta, w których rejestrujemy wzrost po prawej stronie, który jest kredytem. Podczas gdy rejestrujemy spadek po lewej stronie, który jest debet.

Możemy więc powiedzieć, że obciążenia i kredyty same nie odzwierciedlają wzrostu lub zmniejszenia. Dlatego musimy odnieść się do konkretnego konta, aby ustalić, czy debet lub kredyt wykazuje wzrost lub spadek.

Rodzaje konta

Istnieje pięć głównych rodzajów rachunków, które wskazują na debet i kredyt w odniesieniu do wzrostu lub zmniejszenia:

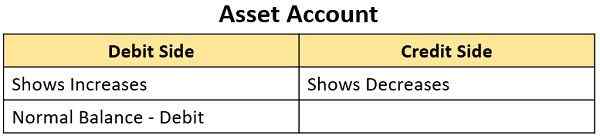

Konto aktywów

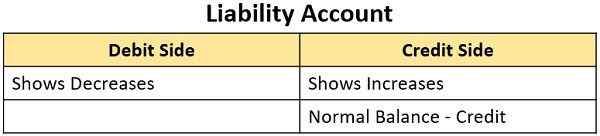

Rachunek odpowiedzialności

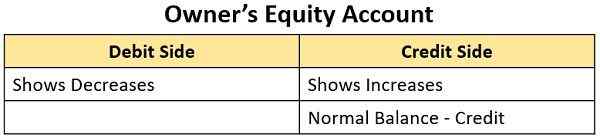

Rachunek właściciela (kapitał)

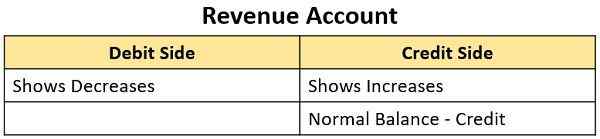

Konto dochodów

Konto wydatków

Notatka: Słowo „normalne saldo” implikuje dodatnie saldo konta, i.mi. Łączna liczba wzrostu na rachunek jest większa niż suma spadków.

Punkty do zapamiętania

Mówiąc dokładniej, moglibyśmy wyciągnąć następujące wnioski:

- Debet jest lewą stroną konta, podczas gdy kredyt jest prawą stroną konta.

- Ponieważ rachunki muszą zawsze równoważą, dla każdej transakcji będzie debet na jednym lub większej liczbie kont i kredyt na jeden lub więcej kont.

- Suma wszystkich obciążeń dokonanych w transakcjach każdego dnia musi wyrównać sumę kredytów w takich transakcjach. A po wielu transakcjach suma wszystkich rachunków z saldem debetowym wybierze sumę wszystkich rachunków z saldem kredytowym.

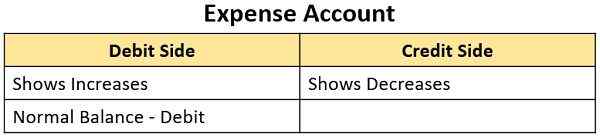

- W przypadku wzrostu aktywów i wydatków nastąpi debet. Więc mają salda debetowe. Podczas gdy wzrost odpowiedzialności, kapitał właściciela I.mi. Kapitał i przychody lub dochody są zapisane. Więc mają salda kredytowe.

Co to jest debet?

Słowo „debet” pochodzi z włoskiego terminu ”debito„, który pochodzi z łacińskiego terminu”debita'. Oznacza to „należne właścicielowi”. Pokazuje „to, co otrzymamy”. Tak więc jest to miejsce, które cieszy się korzyścią z transakcji.

W kolumnie szczegółów po stronie debetowej wpisujemy nazwę konta, od którego otrzymano korzyść. Słowo 'Do„jest przymocowany do nazwy konta zarejestrowanego po stronie kredytowej.

Po stronie debetowej konta zwykle wprowadzamy zastosowania lub zastosowania funduszy biznesowych. Na przykład:

- Zakup środków trwałych

- Wypłata wydatków, takich jak czynsz, wynagrodzenie, rachunek za prąd i tak dalej.

- Usługi świadczone w trakcie działalności.

Publikujemy takie transakcje po lewej stronie konta. Oznacza to, że te elementy są obciążone.

Obciążenia zwiększają salda w:

- Konto aktywów

- Konto wydatków

Ale zmniejsza równowagę:

- Rachunek odpowiedzialności

- Konto przychodów, i.mi.Konto dochodów lub zysków

- Konto kapitałowe.

Tak więc rachunki aktywów i wydatków mają saldo debetowe. Oznacza to, że całkowite obciążenia to więcej niż całkowite kredyty na każdym koncie.

Przeczytaj także: Różnica między dziennikiem a księgą

Co to jest kredyt?

Słowo „kredyt” pochodzi od włoskiego terminu ”Credito„który pochodzi od łacińskiego słowa”kredo'. Odnosi się do „zaufania” lub „wiary” (w właścicielu lub należnym przez właściciela). Stąd oznacza to, co będziemy musieli zapłacić. Wskazuje źródło, które poświęca na korzyść.

W kolumnie szczegółów po stronie kredytowej wpisujemy nazwę konta, do której podano świadczenie. Ponadto umieszczamy słowo 'Przez„Do nazwy konta zarejestrowanego po stronie kredytowej.

Czasownik „do kredytu” oznacza opublikowanie wpisu po prawej stronie konta. Odzwierciedla źródła funduszy na:

- Spełnić wydatki firmy

- Pozyskiwać aktywa

- Spłacić długi lub zobowiązania.

Dlatego wprowadzamy te transakcje po prawej stronie konta, co oznacza, że te elementy są przypisane.

Kredyty zwiększają saldo w:

- Rachunki odpowiedzialności

- Konta przychodów i

- Rachunki kapitałowe.

Jednak zmniejsza równowagę:

- Konta aktywów i

- Konta wydatków.

Zatem rachunki przychodów, i.mi. Rachunki dochodów i zysków, a rachunki z tytułu odpowiedzialności mają saldo kredytowe. Saldo kredytowe ma miejsce, gdy całkowite kredyty są większe niż całkowite obciążenia na każdym koncie.

Przeczytaj także: Różnica między księgowością a rachunkowością

Kluczowe różnice między debetem i kredytem w rachunkowości

- Wpis wykonany na koncie po lewej stronie to wpis debetowy lub debet. Podczas gdy, gdy dokonany wpis znajduje się po prawej stronie konta, jest wejście kredytowe lub kredyt.

- Akt zgłaszania wpisów po lewej stronie jest znany jako obciąża konto. W porównaniu z aktem rejestrowania wpisów po stronie kredytowej konta nazywa się uznaniem konta.

-

Konto osobiste

- W przypadku nowej strony konta, której obciążono konto, staje się dłużnikiem firmy.

- Jeśli strona, której konto jest obciążone, jest już dłużnikiem, wówczas nowy debet odzwierciedla wzrost kwoty należnej od niego.

- Jeśli strona, której konto jest obciążone, jest wierzycielem, nowy debet reprezentuje spadek kwoty należnej od osoby według kwoty debet. Lub strona może zostać dłużnikiem, jeżeli kwota debetów przekroczy kwotę kredytu.

- W przypadku nowego konta strona, której konto jest przypisane.

- Jeśli strona, której konto jest przypisane, jest już wierzycielem, wówczas nowy kredyt odzwierciedla wzrost kwoty należnej za kwotę świeżego kredytu.

- Jeśli strona, której konto jest przypisane, jest dłużnik, nowy kredyt stanowi obniżenie kwoty, którą dłużnik musi zapłacić z kwoty kredytu. Lub strona może okazać się wierzycielem, jeśli kwota kredytu przekroczy kwotę debet.

-

Prawdziwe konto

- Wartość obciążenia aktywów wzrosła lub firma kupiła więcej tego aktywów.

- Wartość zasobu, który jest uznawany, zmniejszyła się lub firma usunęła część lub cały składnik aktywów.

-

Konto nominalne

- Nastąpił wzrost kosztów lub straty w wyniku obciążonej kwoty. Lub następuje zmniejszenie dochodu lub zysku z powodu obciążonej kwoty.

- Nastąpił wzrost dochodów lub zysków z powodu przypisanej kwoty. Lub nastąpiło zmniejszenie kosztów lub straty w wyniku przypisanej kwoty.

Znaczenie konta

Konto jest jak podsumowanie lub historia określonego rodzaju transakcji dla firmy. Jest to rekord księgi w skróconej formie. Zawiera wszystkie transakcje, które miały miejsce w konkretnej stronie lub rzeczy. Załóżmy, że firma zajmuje się klientami i dostawcami, firma utworzy osobne konta obu stron w swoich książkach.

Ma osiem kolumn i zawiera dwie strony, i.mi. lewa strona i prawa strona, która reprezentuje odpowiednio strony debetowe i kredytowe. Strony debetowe i kredytowe są powszechnie reprezentowane przez DR. i cr.

Wniosek

Debet i kredyty to dwie strony tej samej monety. Należy zauważyć, że wpisy debetowe każdej transakcji muszą wyrównać swoje wpisy kredytowe.