Różnica między centrum kosztów a centrum zysków

- 1210

- 224

- Hilarion Porębski

Centrum, dla którego koszt jest ustalany i wykorzystywany do kontroli kosztów, jest Centrum kosztów. Podczas gdy centrum, którego wydajność możemy zmierzyć poprzez jego zdolność dochodów, jest Źródło zysku.

Centrum, dla którego koszt jest ustalany i wykorzystywany do kontroli kosztów, jest Centrum kosztów. Podczas gdy centrum, którego wydajność możemy zmierzyć poprzez jego zdolność dochodów, jest Źródło zysku.

Podzielamy organizację na różne podjednostki w celu kosztów. To jest zbieranie i wykorzystanie danych kosztów w optymalny sposób. Te podjednostki są najmniejszym obszarem odpowiedzialności lub segmentu aktywności. Takie pod-jednostki są niczym innym jak centrami kosztowymi.

W najprostszym sensie te sekcje organizacji, w których koszty są ponoszone i rejestrowane, według pozycji, według produktu lub przez dział, są centrami kosztowymi. Z drugiej strony Centrum Projektów to sekcja organizacji, w której powstanie i rejestrowanie zarówno kosztów, jak i przychodów są według linii produktu lub produktu.

Oba odgrywają znaczącą rolę w organizacji. Te informacje dostarczają, które pomagają menedżerom w podejmowaniu decyzji. Ponadto poprawia odpowiedzialność, pomaga zidentyfikować problemy i porównywać.

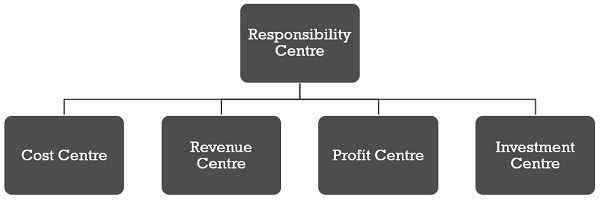

Co to jest Centrum odpowiedzialności?

Centrum odpowiedzialności jest jednostką organizacji biznesowej, osoby lub działu odpowiedzialnego za określone zadanie lub działanie. Kolejnym terminem dla centrum odpowiedzialności jest centrum aktywności. Mierzymy wydajność tych centrów pod względem:

- Wydatek

- Przychód

- Zwrot z inwestycji

- Rentowność.

Dlatego istnieją cztery główne rodzaje centrów odpowiedzialności:

W tym poście poznasz podstawowe różnice między centrum kosztów a centrum zysków.

Treść: Centrum kosztów vs Center

- Wykres porównania

- Co to jest centrum kosztów?

- Przykład

- Potrzebować

- Dział

- Typy

- Co to jest centrum zysków?

- Przykład

- Zalety

- Niedogodności

- Znaczenie

- Kluczowe różnice

- Cena przelewu

- Wniosek

Wykres porównania

| Podstawa do porównania | Centrum kosztów | Centrum zysków |

|---|---|---|

| Oznaczający | Centrum kosztów to odrębna część biznesu, w której koszty bezpośrednie i pośrednie są poniesione i rejestrowane. | Centrum zysków to centrum odpowiedzialności, które mierzy nakłady, ponieważ koszty poniesione i produkcyjne są mierzone w miarę zbierania przychodów. |

| Co to jest? | Najmniejsza jednostka organizacyjna, dla której koszt jest pobierany osobno. | Wszelkie podjednostki, do których przypisywane są zarówno koszty, jak i przychody. |

| Cel | Aby zidentyfikować i kontrolować koszty. | Delegować autorytet i naprawić odpowiedzialność za osoby lub departamenty za ocenę wydajności. |

| Autonomiczny | NIE | Tak |

| Odpowiedzialny za | Tylko koszt | Zarówno koszt, jak i przychody |

| Obszar działania | Wąski | Szeroki |

| Wydajność | Mierzone w stosunku do wcześniej określonych standardów lub budżetów. | Rentowność |

| Podział jest wynikiem | Wygoda księgowa | Decentralizacja operacji |

Co to jest centrum kosztów?

Centrum kosztów może być lokalizacja, osoba, przedmiot sprzętu, za który określamy koszty. Następnie koszt ten jest obciążony produktem. W celu skutecznej kontroli kosztów dzielimy fabrykę na różne działy. Ponadto, na podstawie wykonywanych działań, działy te są podzielone na centra kosztów. W centrum kosztów ważne jest sklasyfikowanie kosztów na koszty stały.

Aby dokonać okresowego porównania i kosztów kontroli, ważne jest ustalenie odpowiedniego centrum kosztów i analiza kosztów w ramach Centrum kosztów. Aby wybrać odpowiednie centrum kosztów, firma bierze pod uwagę następujące czynniki:

- Organizacja Fabryki

- Dostępność informacji

- Stan występowania kosztów

- Wymaganie kosztów

- Polityka zarządzania w odniesieniu do metody selekcji

Notatka: Duża liczba centrów kosztów będzie droga, podczas gdy kilka centrów kosztów nie będzie służyć celowi. Stąd wielkość centrum kosztów polega na trzech czynnikach:

- Operacja

- Działalność

- Wykonalność

Przykład centrum kosztów

Tworzenie tkaniny obejmuje:

- Spinning,

- Tkactwo

- Farbowanie, drukowanie i wykończenie

- Produkcja odzieży

Aby zgromadzić koszty, traktujemy każdą takie działanie jako centrum kosztów. I aby obliczyć koszt produkcji odpowiedniego centrum kosztów, wszystkie koszty związane z tą konkretną działalnością byłyby gromadzone osobno.

Dlaczego firma potrzebuje centrów kosztów?

Pomyśl o sytuacji, gdy cała fabryka jest traktowana jako pojedyncza jednostka zarówno do celów budżetowania, jak i kontroli kosztów. Co za bałagan może być porównywanie standardów z faktycznymi liczbami. W tej sytuacji pożądany cel nie zostanie osiągnięty. Stąd poddział fabryki w szereg działów staje się niezbędny.

Jednak podział ten nadal nie jest odpowiedni, ponieważ wydziały są duże. I z tego powodu porównanie staje się trudne. Tak więc działy te są dalej podzielone na centrum kosztów. Dlatego możemy porównać koszty, które są zgromadzone centralne koszty, ze standardami, szacunkami i budżetami. Pomaga to kontrolować koszty i naprawić odpowiedzialność.

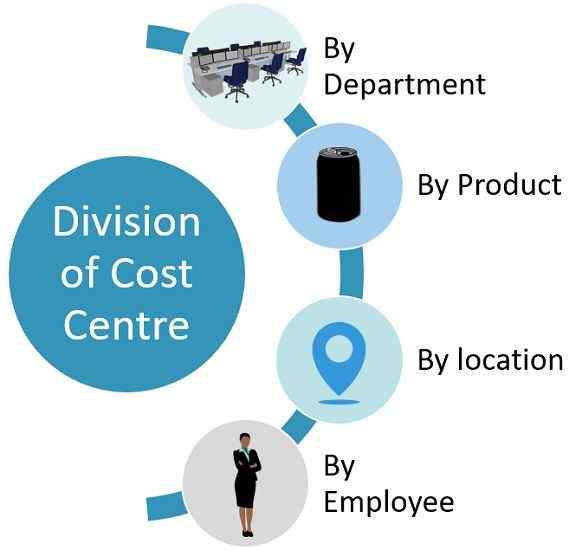

Podział Centrum Kosztów

- Na podstawie działu: Tutaj każdy dział jest oddzielnym centrum kosztów. Na przykład Finanse, zasoby ludzkie, zakup, produkcja, marketing, badania i rozwój.

- Na podstawie produktu: Organizacja wytwarzająca wiele produktów może uczynić każdy produkt określonym centrum kosztów. Na przykład, LG produkuje lodówki, pralki, mikrofale, telewizję, smartfony i tak dalej. Każdy taki produkt może być centrum kosztów, ponieważ firma ponosi koszty swojej produkcji.

- Na podstawie lokalizacji: MNC, takie jak Pepsico lub Apple, znajdują się w różnych częściach świata. Każdy z tych obszarów, w których obecny jest biznes, jest centrum kosztów.

- Na podstawie pracownika: Istnieje niektóre organizacje, w których poszczególni pracownicy ponoszą koszty. Tak więc osoby te są centrami kosztowymi. Na przykład, Sprzedawcy lub menedżerowie jako centra kosztów.

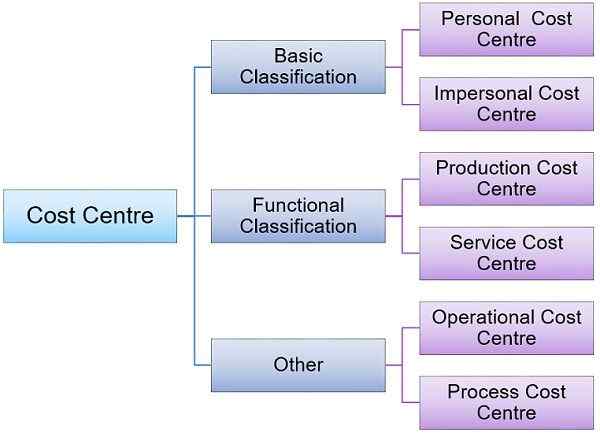

Rodzaje centrum kosztów

Rodzaj centrum kosztów odzwierciedla rozpiętość organizacji, dla której określone są oddzielne koszty, aby podejmować decyzje. To może być:

Podstawowa klasyfikacja

Centrum kosztów osobistej

Ten rodzaj centrum aktywności obejmuje osoby lub grupy w związku z tym, z których ustalane są koszty. Na przykład, Menedżer robót menedżera sprzedaży i tak dalej.

Centrum kosztów bezosobowych

Takie centrum aktywności obejmuje lokalizację, dział lub przedmiot sprzętu jest bezosobowym centrum kosztów. Na przykład region sprzedaży, magazyn, warsztat maszynowy i tak dalej.

Dalsza klasyfikacja

Centrum kosztów produkcji

Centra, w których firma podejmuje działalność związaną z produkcją lub konwersją, to centra kosztów produkcji. Tutaj ma miejsce transformacja surowca w takie produkty, które są gotowe do sprzedaży. Na przykład Sklepy maszynowe, miechlety, sklepy z pieczeniem itp.

Centrum kosztów usług

Centra te działają jako jednostki pomocnicze w centrum kosztów produkcji. Na przykład Stołówka, sklep konserwacyjny, narzędzia, konta, Power House itp.

Inne rodzaje

Centrum kosztów operacji

Reprezentuje takie maszyny lub osoby, które podejmują te same operacje. Celem jest określenie kosztu każdej operacji niezależnie od lokalizacji w jednostce.

Centrum kosztów procesu

Reprezentuje te centra kosztów, które podejmują określony proces lub szereg operacji. Na przykład Rafinerie oleju, stalowe walcowanie itp.

Przeczytaj także: Różnica między centrum kosztów a jednostką kosztów

Co to jest centrum zysków?

Centrum zysków jest rodzajem centrum odpowiedzialności, w którym kierownik centrum lub jednostki jest odpowiedzialny zarówno za koszt, jak i przychody dla składnika aktywów przypisanych do oddziału. Tutaj mierzymy Wejścia pod względem wydatków. Podczas gdy mierzymy Wyniki pod względem przychodów. W ten sposób pomiar obu elementów, i.mi. koszt (wkład) i przychody (produkcja) są pod względem pieniędzy. A różnica między tymi dwoma elementami jest zysk.

Centrum zysków odnosi się do tej części firmy, dla której odbywa się pobór zarówno kosztów, jak i przychodów. Są one odpowiedzialne za generowanie zysku, czy to poprzez kontrolowanie kosztów, czy zwiększenie przychodów. Menedżerowie centrów zysków koncentrują się zarówno na produkcji, jak i marketingu produktu. Obowiązkiem kierownika Centrum Zysków jest generowanie przychodów i ponoszenie kosztów w pewien sposób Aby zmaksymalizować zysk.

Mierzymy wydajność centrum zysków na podstawie tego, czy centrum udało się osiągnąć zysk budżetowy, czy nie. Możemy również powiedzieć, że podział firmy, który produkuje i sprzedaje produkty, jest centrum zysków. Kierownik działu decyduje:

- Cena sprzedaży

- Programy marketingowe

- Zasady produkcyjne

Z pomocą centrum zysków łatwiej jest przeanalizować Ile każdego centrum generuje zysk.

Przykład centrum zysków

Kia może zidentyfikować wysoce opłacalne modele samochodów, dokonując porównania zysku uzyskanego przez każdy model.

Podobnie łańcuch supermarketów, taki jak Wielki Bazar Lub Walmart mogą zidentyfikować swoje wysoce opłacalne sklepy, dokonując porównania zysku osiągniętego przez każde centrum.

Ważny: Zgodnie z ogólnie akceptowanymi zasadami rachunkowości (GAAP), rozpoznajemy przychody tylko wtedy, gdy firma dokonuje sprzedaży klientom zewnętrznym. Ale aby zmierzyć wydajność centrum zysków, przychody wskazują na pomiar pieniężny produkcji centrum zysków w określonym okresie rachunkowości, niezależnie od faktu, że firma faktycznie zrealizowała przychody w tym okresie.Zalety centrum zysków

- Pomiar szerokiej

- Ulga dla najwyższego kierownictwa od codziennego podejmowania decyzji

- Poprawa jakości decyzji

Wady centrum zysków

- Sub-jednostki mogą konkurować ze sobą, co prowadzi do braku koordynacji

- Wzrost tarcia między różnymi podziałami.Argumenty o cenę przeniesienia, które z drugiej opłaty za jedno centrum zysków, mogą być tam.

Przeczytaj także: Różnica między kontrolą kosztów a redukcją kosztów

Znaczenie centrum zysków

Ponieważ menedżerowie podejmują wszystkie ważne decyzje dotyczące miksu produktów, mieszanki promocji i wykorzystanej technologii. Zatem ich decyzja wpływa zarówno na przychody, jak i wydatki. Możemy więc zmierzyć wydajność podziału pod względem zysków.

Zysk uzyskany przez centrum zysków jest wynikiem Przychody minus koszty. Firma może mieć trudności z pomiarem zysków z powodu cen transferowych, wspólnych przychodów i wspólnych kosztów. Wynika to z faktu, że w większości firm produkcyjnych odbywają się transakcje wewnątrz działu. Może to obejmować sprzedaż przez jedną jednostkę do drugiej.

Cena przelewu jest niczym innym jak wartością na wymianie towarów i usług między dwoma centrami zysków. Oraz sposób, w jaki ustalamy ten zysk, decyduje o rentowności zaopatrzenia (sprzedaży) i otrzymywania (kupowania) centrum zysków.

Kluczowe różnice między centrum kosztów a centrum zysków

- Centrum kosztów to obszar działalności, w którym dzielymy organizację na różne podjednostki w odpowiedni sposób. Z drugiej strony miara monetarna produkcji to przychody, a miara monetarna wkładu jest kosztem. A kiedy odliczamy wydatki od przychodów, uzyskujemy zysk. Tak więc, gdy mierzymy wydajność centrum odpowiedzialności pod względem uzyskanych przychodów i poniesionych kosztów, jest centrum zysków.

- Centrum kosztów jest najmniejszą jednostką organizacji, dla której koszt jest gromadzony osobno w celu ustalenia poniesionych kosztów. Ale centra zysków pomagają w ocenie zarówno wyników segmentowych, jak i wyników kierowniczych.

- Celem centrum kosztów jest ustalenie i kontrolowanie kosztów. Podczas gdy celem centrum zysków jest przekazanie uprawnień i ustalenie odpowiedzialności osobom lub departamentom za ocenę wyników.

- Chociaż centrum kosztów nie jest autonomiczne, centrum zysków jest autonomiczne.

- Centrum kosztów jest odpowiedzialne tylko za koszty. Podczas gdy centrum zysków jest odpowiedzialne zarówno za koszty, jak i przychody.

- Ponieważ centrum kosztów utrzymuje jedynie koszty, jego obszar działania jest węższy w porównaniu z centrum zysków.

- Można zmierzyć wydajność centrum kosztów, porównując rzeczywiste dane ze standardem budżetowych celów. Natomiast rentowność centrum działa jako miara wydajności centrum zysków.

- Tworzenie centrum kosztów jest dla wygody rachunkowości. Podczas gdy utworzenie centrum zysków jest wynikiem decentralizacji i delegacji władzy.

Jaka jest cena transferu?

Cena transferu odnosi się do ceny, której używamy do pomiaru całkowitej kwoty towarów i usług, które jedno centrum zysków dostarcza do drugiego w organizacji. To oznacza, że kiedy transfer wewnętrzny towarów i usług między różnymi centrami zysków, jego ekspresja powinna dotyczyć pieniędzy. Stąd Kwota monetarna transferów między dywizjami to cena transferu.

Główną kwestią, którą napotykają centra zysków, jest ustalenie ceny transferowej. Korzystanie z ceny transferowej jest taka, że dla centrum, którego towary są przenoszone, jest źródłem przychodów. Ale dla centrum, które otrzymuje towar, jest to element kosztów. W ten sposób ma to duży wpływ na przychody, koszty i zyski centrum. Dlatego należy to ostrożnie ustalić.

Wniosek

Podsumowując, zrozumieliśmy, że oba są dość podobne, ale różnica polega na tym, że oprócz rejestracji kosztów w każdym centrum, Center Profit utrzymuje również przychody w centrum zysków. Jednak centra kosztów odnotowują tylko koszty.

- « Różnica między systemem pojedynczego wejścia a systemem podwójnego wejścia

- Różnica między rachunkowością ręczną i skomputeryzowaną »