Różnica między dyskontowaniem rachunków a faktoringiem

- 1703

- 57

- Emilia Rudziński

Dyskontowanie rachunków i faktoring to dwa rodzaje krótkoterminowych finansów, za pomocą których wymagania finansowe firmy można szybko spełnić. Ten pierwszy jest związany z pożyczaniem z banku komercyjnego, podczas gdy drugi jest związany z zarządzaniem długami książkowymi.

Dyskontowanie rachunków i faktoring to dwa rodzaje krótkoterminowych finansów, za pomocą których wymagania finansowe firmy można szybko spełnić. Ten pierwszy jest związany z pożyczaniem z banku komercyjnego, podczas gdy drugi jest związany z zarządzaniem długami książkowymi.

Termin faktoring Obejmuje całe długi handlowe klienta. Z drugiej strony, Dyskontowanie rachunków Obejmuje tylko długów handlowych obsługiwanych przez należności konta. Krótko mówiąc, dyskontowanie rachunków implikuje zaliczkę w stosunku do rachunku, podczas gdy czynniki można rozumieć jako całkowity zakup długu handlowego.

Istnieje więc drobna linia różnic między dyskontowaniem rachunków a faktoringiem, które są wyjaśnione w artykule podanym poniżej.

Treść: dyskontowanie rachunków vs faktoring

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Dyskontowanie rachunków | Faktoring |

|---|---|---|

| Oznaczający | Handel rachunkiem, zanim stanie się terminu płatności w cenie niższej niż jego wartość nominalna jest znana jako dyskontowanie rachunków. | Transakcja finansowa, w której organizacja biznesowa sprzedaje dług do instytucji finansowej z rabatem, jest znana jako faktoring. |

| Układ | Cały rachunek jest zdyskontowany i opłacany, gdy transakcja ma miejsce. | Współczynnik daje maksymalną część kwoty jako zaliczki, gdy nastąpi transakcja, a pozostała kwota w momencie rozliczenia. |

| Imprezy | Szuflada, losowanie i odbiorca | Czynnik, dłużnik i klient |

| Typ | Tylko ucieka się | Odwołanie się i bezwochu |

| Statut rządzący | Ustawa o instrumentach negocjacyjnych, 1881 | Brak takiego konkretnego aktu. |

| Dochód finansisty | Dyskontowanie opłat lub odsetek | Finansowanie uzyskuje odsetki za usługi finansowe i prowizję od innych usług sojuszniczych. |

| Przypisanie długów | NIE | Tak |

Definicja dyskontowania rachunków

Zniżka rachunków to proces handlu lub sprzedaży rachunków wymiany bankowi lub instytucji finansowej przed dojrzewaniem, po cenie, która jest niższa niż jego wartość nominalna. Zniżka na rachunki wymiany będzie oparta na pozostałych czasach dla jego dojrzałości i ryzyku związanym z nim.

Przede wszystkim bank zadowoli się wiarygodnością szuflady, zanim osiągnie pieniądze. Zadowolony z wiarygodności kredytowej szuflady, bank udzieli pieniędzy po odejmowaniu opłat lub odsetek. Kiedy bank kupuje rachunek dla klienta, staje się właścicielem odpowiednich rachunków. Jeśli klient opóźnia płatność, musi zapłacić odsetki zgodnie z określonymi stawkami.

Ponadto, jeśli klient nie zamierza zapłaty rachunków, wówczas pożyczkobiorca ponosi odpowiedzialność za to samo, a bank może wykonywać prawa Pawnee dotyczące towarów dostarczanych klientowi przez pożyczkobiorcę.

Definicja faktoringu

Faktoring to transakcja, w której klient lub pożyczkobiorca sprzedaje długu książki do czynnika (instytucja finansowa) ze zniżką. Po zakupie należności finanse czynnikowe, pieniądze po odejmowaniu następujących czynności:

- Odpowiedni margines (rezerwa)

- Opłaty odsetkowe za usługi finansowe

- Opłaty za prowizję za usługi uzupełniające.

Teraz klient przekazuje zbieranie od klienta do instytucji finansowej lub udziela instrukcji przekazania płatności bezpośrednio na czynnik i rozlicza składki salda. Bank świadczy klienta następujące usługi: dochodzenie kredytowe, konserwacja księgi dłużników, gromadzenie długów, raporty kredytowe dotyczące dłużników i tak dalej.

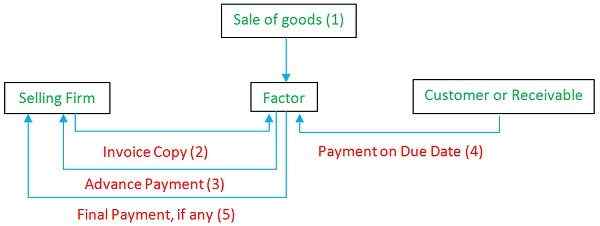

Graficzna reprezentacja faktoringu

Rodzaje faktoringu są jak poniżej:

- Ujawnione faktoring: Wszystkie strony wiedzą o układu faktoringu.

- Nieujawnione faktoring: Strony nie wiedzą o układzie faktoringu.

- Faktoring zwolenniczy: W przypadku niewykonania zobowiązania w płatności przez klienta pożyczkobiorca spłaca kwotę złych długów.

- Faktoring bezkresowy: Sam czynniki noszą kwotę złego długu i dlatego stopa prowizji jest wyższa.

Kluczowe różnice między dyskontowaniem rachunków a uwzględnieniem

Oto główne różnice między dyskontowaniem rachunków a uwzględnieniem:

- Sprzedaż rachunków ze zniżką do banku, zanim jego dojrzałość jest znana jako dyskontowanie rachunków. Sprzedawanie dłużników do instytucji finansowej z rabatem uwzględnia.

- Rachunek jest zdyskontowany, a cała kwota jest wypłacana pożyczkobiorcy w momencie transakcji. I odwrotnie, maksymalna część kwoty jest zapewniana jako zaliczka, a reszta kwoty jest podawana jako saldo po realizacji opłat.

- Strony dyskontowania rachunków to szuflada, losowanie i odbiorcy, podczas gdy strony faktoringu to czynnik, dłużnik i pożyczkobiorca.

- Dyskontowanie rachunków jest zawsze odwołujące się, tj.mi. Jeśli klient spłaci spłatę długu, wówczas płatnik dokonuje pożyczkobiorca. Z drugiej strony faktoring może być odwołany i nierelektujny.

- Ustawa o instrumentach negocjacyjnych z 1881 r. Zawiera zasady dotyczące dyskontowania rachunków. W przeciwieństwie do faktoringu, które nie jest objęte żadnym czynnikiem.

- W rachunku, zniżki, finansista otrzymuje opłaty dyskontowe za usługi finansowe, ale w przypadku faktoringu czynnik otrzymuje odsetki i prowizję.

- Podczas faktoringu zadłużenie są przypisywane, które nie są wykonywane w dyskontowaniu rachunków.

Wniosek

W przypadku dyskontowania rachunków rachunki są handlowe, podczas gdy w przypadku rachunków faktoringowych są sprzedawane. Istnieje duża różnica między tymi dwoma tematami. W rachunkach dyskontowanie banku zapewnia szczególną usługę finansowania, ale jeśli mówimy o uwzględnieniu dodatkowych usług, jest również świadczone przez finansistę.