Karta debetowa vs. Karta kredytowa

- 649

- 151

- Krystyna Urbanowicz

Karty debetowe i kredytowe oferują więcej niż sposób na dostęp do pieniędzy bez konieczności noszenia gotówki lub nieporęcznego wyboru. Karty debetowe są jak zdigitalizowane wersje książek czekowych; Są one powiązane z konto bankowym (zwykle konto czekowe), a pieniądze są obciążone (wycofane) z konta, gdy tylko nastąpi transakcja. Karty kredytowe są różne; Oferują linię kredytu (i.mi., pożyczka), która jest nieoprocentowana, jeśli miesięczny rachunek za kartę kredytową jest wypłacany na czas. Zamiast podłączyć się do osobistego konta bankowego, karta kredytowa jest powiązana z bankiem lub instytucją finansową, która wydała kartę. Więc kiedy korzystasz z karty kredytowej, emitent spłaca kupca i zagłębiasz się w emitenta karty.

Większość kart debetowych jest bezpłatna z rachunkiem czekowym w banku lub unii kredytowej. Można je również wykorzystać do wygodnego wypłaty gotówki z bankomatów. Karty kredytowe mają tę przewagę programów nagród, ale takie karty często wymagają rocznej opłaty. Odpowiedzialność finansowa jest dużym czynnikiem wykorzystania karty kredytowej; Łatwo jest nadmiernie wydać, a następnie pochować się w przytłaczającym zadłużeniu karty kredytowej w bardzo wysokim stopniu procentowym.

To porównanie zawiera szczegółowy przegląd, jakie są karty debetowe i kredytowe, ich typy, powiązane opłaty oraz zalety i wady.

Wykres porównania

| Karta kredytowa | Karta debetowa | |

|---|---|---|

| O | Karty kredytowe to linie kredytowe. Podczas korzystania z karty kredytowej emitent stawia pieniądze na transakcję. Jest to pożyczka, którą masz spłacić w całości (zwykle w ciągu 30 dni), chyba że chcesz otrzymywać odsetki. | Za każdym razem, gdy użyjesz karty debetowej, aby coś kupić, pieniądze są odejmowane od twojego konta. Z kartą debetową, możesz naprawdę wydać tylko dostępne pieniądze. |

| Połączony z | Nie wymagane jest podłączenie do konta czekowego. | Konto czekowe lub oszczędnościowe |

| Miesięczne rachunki | Tak | NIE |

| Proces aplikacji | Nieco trudne, w zależności od zdolności kredytowej i innych szczegółów. | Łatwe, bez żadnej bariery dla otrzymania karty debetowej. |

| Limit wydatków | Limit kredytowy ustalony przez emitenta kredytu. Limity rosną lub pozostają takie same w czasie, co zmiany wiarygodności kredytowej pożyczkobiorcy. | Jednak wiele jest na koncie bankowym podłączonym do karty. |

| Odsetki | Jeśli rachunek za kartę kredytową nie zostanie zapłacony w całości, odsetki są naliczane za zaległe saldo. Stopa procentowa jest zwykle bardzo wysoka. | Nie są obciążone odsetki, ponieważ żadne pieniądze nie są pożyczone. |

| Bezpieczeństwo | Karty kredytowe w U.S. nie są zbyt bezpieczne w sobie, ponieważ wielu nadal korzysta z przestarzałej technologii bezpieczeństwa kart. Jednak konsumenci nie ponoszą odpowiedzialności za to złe bezpieczeństwo. | Szpilka sprawia, że są bezpieczne, dopóki nikt nie kradnie numeru karty i szpilki, i dopóki nie stracisz samej karty. Jeśli karta/informacje są skradzione, karty debetowe są bardzo niepewne. |

| Odpowiedzialność za oszustwo | Niski. Rzadko ponoszą odpowiedzialność za nieuczciwą działalność. Jeśli tak, ponosisz odpowiedzialność tylko za maksymalnie 50 USD. | Wysoki. Jeśli ktoś kradnie twoją kartę i dokonuje zakupów, pieniądze są usuwane z konta bankowego. Badanie tego szkód wymaga czasu. Im dłużej czekasz na zgłoszenie oszustwa, tym większe prawdopodobieństwo poniesienia odpowiedzialności za własne straty. |

| Historia kredytowa | Odpowiedzialne wykorzystanie i płatność karty kredytowej może poprawić ocenę kredytową. Karty kredytowe zazwyczaj zgłaszają działalność rachunkową co najmniej jednego z trzech głównych biur kredytowych co miesiąc. | Nie wpływa na historię kredytu. |

| Przekręcać opłaty | Niski. Niektóre firmy firmy kredytowe pozwalają na przekroczenie kwoty na maksymalną linię kredytową z opłatą. | Wysokie opłaty za „debet”. Możliwe przekroczenie kwoty na limit konta. |

| SZPILKA | W u.S., Jest to rzadkie, ale szpilki są etapowe w. | Zazwyczaj |

Jakie są karty debetowe?

Karta debetowa jest zawsze powiązana z kontem czekowym, więc czasami są one znane jako „Karty sprawdzania.„Za każdym razem, gdy użyjesz karty debetowej, aby coś kupić, pieniądze są odejmowane z twojego konta - zwykle tego samego dnia, jeśli nie od razu. Na przykład, jeśli masz 1000 USD na koncie i wydasz 30 USD za pomocą karty debetowej, 30 USD jest usuwane z konta czekowego, pozostawiając 970 USD. Z kartą debetową, możesz naprawdę wydać tylko dostępne pieniądze. Jeśli masz tylko 970 USD, wydanie więcej może spowodować opłatę w rachunku bieżącym.

Kiedy używasz karty debetowej do osobistej (nie online), musisz użyć swojego osobistego numeru identyfikacyjnego lub PIN, aby zatwierdzić transakcję. Kiedy użyjesz karty debetowej do transakcji podobnej do karty kredytowej, zwykle będziesz musiał podpisać paragon (w U.S.). Jednak wymagania podpisu są wycofywane na korzyść pinów, więc wkrótce nie będzie różnicy między doświadczeniem korzystania z karty debetowej do transakcji debetowej lub kredytowej.

Łatwo jest ubiegać się o kartę debetową. Każdy bank lub unia kredytowa, z którą masz konto czekowe, wyda Ci kartę debetową na żądanie.

Jakie są karty kredytowe?

W przeciwieństwie do kart debetowych karty kredytowe nie są podłączone do konta czekowego. Zamiast tego są powiązani z instytucją finansową, taką jak bank lub spółka kredytowa, która zajmuje się wydawaniem obrotowych linii kredytowych konsumentom. Podczas gdy transakcja karty debetowej odbywa się głównie między kupującym a sprzedającym, transakcja karty kredytowej dotyczy specjalnie strony trzeciej: instytucji, która pożyczyła pieniądze na kupującego.

Na przykład, jeśli używasz karty kredytowej do zakupu 30 USD artykułów spożywczych, nie płacisz bezpośrednio sklepu spożywczego. Zamiast tego emitenta kredytu płaci 30 USD. To 30 USD, które teraz jesteś winien emitowanemu kartę kredytową.

Z kartą kredytową nigdy nie jesteś ograniczony kwotą pieniędzy na koncie czekowym, co może być jedną z głównych wad kart debetowych dla wielu konsumentów. Zamiast tego jesteś ograniczony niezależnie od limitu kredytu na karcie. Jeśli jesteś nowy w świecie kredytu, firma z karty kredytowej może wydać kartę tylko z limitem kredytowym w wysokości 1000 USD. Oznacza to, że masz tylko 1000 USD kredytu obrotowego. Niektórzy emitenci kart zwiększają limity kredytowe w czasie dla tych, którzy budują dobrą historię kredytową, spłacając swoją kartę kredytową co miesiąc (i.mi., spłacanie pożyczki).

Stosunkowo trudniej jest uzyskać kartę kredytową niż zdobycie karty debetowej, szczególnie dla osób bez historii kredytowej lub słabej historii kredytowej. Kiedy ubiegasz się o kartę kredytową, emitent ocenia twoją zdolność kredytową, aby ustalić, jak ryzykowne jest pożyczenie pieniędzy. Jeśli firma emisująca uważa, że jesteś złym ryzykiem kredytowym, wniosek o kartę kredytową zostanie odrzucony.

Plusy i wady korzystania z debet vs. Karty kredytowe

Większość ludzi nosi i używa zarówno kart kredytowych, jak i debetowych, ponieważ oba typy kart mają swoje unikalne zalety.

Akceptacja przez kupców

Zdecydowana większość sprzedawców detalicznych w U.S. Zaakceptuj zarówno karty kredytowe, jak i debetowe, a klienci płacą tę samą cenę, niezależnie od wybranej metody płatności. Ale kupcy płacą opłatę - zwane opłatami za wymianę - na procesory płatności, takie jak Visa i MasterCard za każdą transakcję karty kredytowej lub debetowej. Zwykle jest to opłata na zryczałości, plus procent całkowitej transakcji. Opłaty za kartę debetową to dużo niższe niż te naliczone za kartę kredytową. W u.S., Opłaty za przetwarzanie karty kredytowej handlowej zwykle do około 2% cięcia.[1] [2]

Więc kupcy wolą, gdy klienci używają kart debetowych. Niektórzy kupcy, jak Costco, akceptują tylko karty debetowe (z wyjątkiem wydanych przez Costco kart kredytowych AMEX). Inni kupcy, jak stacje benzynowe ARCO, oferują małe rabaty klientom, którzy płacą za pośrednictwem gotówki lub kart debetowych.

Bezpieczeństwo i kradzież kart

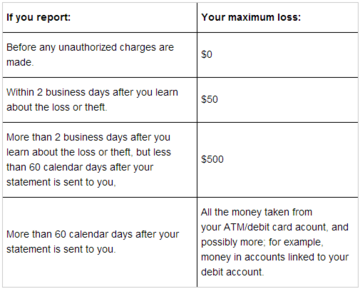

Za ile z tej oszukańczej działalności ponosi ci odpowiedzialność? W przypadku kart kredytowych jest to tylko tylko 50 USD. W przypadku kart debetowych zależy to od tego, kiedy zgłaszasz oszustwo.

Za ile z tej oszukańczej działalności ponosi ci odpowiedzialność? W przypadku kart kredytowych jest to tylko tylko 50 USD. W przypadku kart debetowych zależy to od tego, kiedy zgłaszasz oszustwo. U.S. pozostaje za innymi narodami, jeśli chodzi o bezpieczeństwo kart kredytowych.[3] Karty debetowe, które wykorzystują szpilkę, są bardziej bezpieczne karty w sobie. Jednak karty kredytowe są znacznie bezpieczniejsze dla konsumentów w praktycznym sensie, gdy pojawia się oszustwo.

Jeśli ktoś kradnie informacje o karcie debetowej, złodziej ma bezpośredni i natychmiastowy dostęp do funduszy dostępnych na koncie bankowym podłączonym do Twojej karty. Ponieważ zbadanie oszustwa zajmuje banki, będziesz mieć niewielkie odwołanie. Co gorsza, jeśli wkrótce nie zauważysz i zgłaszasz oszustwo (w ciągu dwóch dni), możesz być na haczyku za 500 USD lub więcej własnej straty. Może to spowodować płacenie rachunków, które w innym przypadku miałbyś pieniądze na trudne, jeśli nie niemożliwe.

W przeciwieństwie do tego, jeśli informacje o karcie kredytowej zostaną skradzione, złodziej usuwa pieniądze od emitenta kredytowego. To pieniądze, które będziesz bardzo Rzadko jesteś odpowiedzialny za to, czy podejmiesz wspólny wysiłek, aby zgłosić podejrzaną aktywność konta, gdy tylko będziesz tego świadomy. Zgodnie z federalnym prawem ochrony konsumentów możesz nigdy być odpowiedzialnym za ponad 50 USD fałszywej działalności na karcie kredytowej.[4]

Ryzyko nadmiernego wydatków

Dzięki kartom debetowym zwykle możesz poprosić bank o zaoferowanie ochrony w rachunku bieżącym lub odrzuceniem transakcji, gdy na koncie jest niewystarczające środki. Istnieje pewne ryzyko opłat debetowych, ale ogólnie nie możesz wydać o wiele więcej pieniędzy niż korzystasz z karty debetowej.

Z drugiej strony dług karty kredytowej może bardzo szybko stać się koszmarem, jeśli nie zapłacisz rachunków na czas. Większość miesięcznych rachunków za kartę kredytową wymienia dwie kwoty - minimalna płatność należna i miesięczne saldo. Jeśli dokonasz zaledwie minimalnych płatności, odsetki zaczynają naliczać pozostałe saldo przy oszałamiająco wysokich stawkach od 12 do 24%. A ponieważ zainteresowanie to jest złożone, bardzo łatwo jest się pogrążyć. Doradcy finansowi są jednogłośni w zaleceniu konsumentów, aby najpierw spłacić zadłużenie karty kredytowej, zanim inne pożyczki, takie jak pożyczki studenckie lub pożyczki kapitałowe.

Historia kredytowa

Ważne jest, aby z czasem zbudować dla siebie dobrą historię kredytową. Dobra zdolność kredytowa zapewnia niższe odsetki od kredytów hipotecznych i pożyczek samochodowych oraz niższe składki ubezpieczeniowe. Właściciele i potencjalni pracodawcy również prowadzą kontrole kredytowe.

Karty debetowe w ogóle nie wpływają na historię kredytu. Ale karty kredytowe mogą odgrywać ważną rolę w budowaniu historii kredytowej. Posiadanie karty kredytowej i spłacenie rachunków za karty kredytowe w całości co miesiąc ma pozytywny wpływ na historię kredytową. I odwrotnie, posiadanie karty kredytowej, ale pozostanie w tyle za płatności negatywnie wpływa na twoją zdolność kredytową.

Zdobycie karty kredytowej wymaga pożyczkodawcy, aby wyciągnąć kredyt. Więc jeśli masz zamrożenie bezpieczeństwa na kredyt, będziesz musiał tymczasowo podnieść go, aby złożyć wniosek. Większość banków również przyciąga kredyt po otwarciu nowego konta czekowego lub oszczędności.

Nagrody i zwrot gotówki

Od lat emitenci karty kredytowej zachęcają klientów do zarejestrowania się, oferując programy nagród za korzystanie z karty. Im więcej wydajesz, tym więcej emitentów karty pieniężnej dokonują opłat za transakcje i, być może w opóźnieniu płatności i odsetki, jeśli pozostaniesz w tyle za spłatą. Najczęstszymi nagrodami karty kredytowej są mile linii lotniczych, „punkty”, które można wymienić na gotówkę lub rabaty u niektórych sprzedawców detalicznych, oraz zwrot gotówki. Większość kart kredytowych, które oferują nagrody, wymaga również rocznej opłaty za korzystanie z karty. Jednym wyjątkiem jest karta Quicksilver Capital One, która oferuje 1.5% zwrotu pieniędzy na wszystkie zakupy i nie ma opłaty rocznej.

Banki również zaczęły oferować pewne nagrody za korzystanie z kart debetowych, ale nie są one tak silne jak programy nagradzania karty kredytowej, ponieważ banki otrzymują niższe opłaty za transakcję za korzystanie z karty debetowej. Przykłady nagród karty debetowej obejmują zrzeczenie się opłat na rachunki czekowe, jeżeli karta debetowa jest używana trzy razy w ciągu miesiąca, oraz odnawianie rabatów w niektórych lokalizacjach handlowych.

Odsetki i opłaty

Niewiele kart debetowych pobiera opłaty miesięczne lub roczne, ani nie pobierają odsetek. Niektóre karty kredytowe pobierają roczną opłatę (która może być jej warta, w zależności od nagród karty), a wszystkie karty kredytowe pobierają opóźnione opłaty i odsetki od dłużników, które nie są spłacane na czas. Patrz także roczna stopa procentowa a stopa procentowa.

Główną opłatą konsumenci muszą być świadomi, jeśli chodzi o karty debetowe, jest Opłata w rachunku bieżącym lub opłata, która może być tak stroma jak 30 USD lub więcej za transakcję overodn.[5] Konto zostaje przesadzone, gdy dokonasz opłaty, która przekracza dostępny saldo. Na przykład, jeśli masz 100 USD na swoim koncie, ale wydasz 120 USD, przekroczyłeś saldo konta o 20 USD. Jeśli nie zdecydowałeś się na program zasięgu w rachunku bieżącym, Twoja karta zostanie po prostu odrzucona.

Większość banków oferuje w rachunku bieżącym usługi ochrony i ubezpieczenia za cenę. Kilka banków, takich jak Ally, obsługuje bezpłatną ochronę w rachunku bieżącym, łącząc wiele kont.

Być może nie wszystkie opłaty są złe. Na przykład karty debetowe i kredytowe często pobierają małe opłaty za transakcje przeprowadzane za granicą, ale te opłaty lub stawki są często dużo niższe niż wskaźniki konwersji walut, które można uzyskać na giełdzie podróżnika za pomocą fizycznych pieniędzy. (A w szczególności niektóre karty kredytowe nie mają żadnych opłat za transakcje zagraniczne.) Z dwóch rodzajów kart, karty debetowe są bardziej prawdopodobne nie Praca za granicą, więc potwierdzenie ich funkcjonalności przed podróżą z nimi jest koniecznością.

Ubijanie

W ostatnich latach subkultura finansów osobistych wzrosła z nagród karty kredytowej - w szczególności, jak wykorzystać najbardziej ekstremalną korzyść z bonusów rejestracyjnych i programów nagród na karty. Proces ten, który zwykle obejmuje zapisanie się na wiele różnych kart kredytowych (a czasem później je zamykanie) jest zwykle znany jako „ubijanie.„Choć nie do końca powszechnie znane, z czasem stał się wystarczająco popularny, aby mieć aktywną społeczność subreddit i zwrócić uwagę na witryny porad finansowych i same firmy kart kredytowych.

Niektórzy, którzy są szczególnie ostrożni, mogą skorzystać z ich wysiłków, ale długoterminowe zwroty mogą nie iść zgodnie z planem, a ubijanie - szczególnie każde otwarcie i zamknięcie kont - mogą negatywnie wpłynąć na twoją zdolność kredytową. Odrywanie może być szczególnie złym pomysłem, jeśli chcesz zabrać kredyt hipoteczny w najbliższym czasie.[6]

Płatności

Ponieważ karta debetowa jest podłączona do konta bankowego, z którego wycofuje środki, w razie potrzeby, nie ma dalszych procesów płatniczych do rozważenia. Karty kredytowe są jednak pożyczkami, które należy w pełni spłacić w określonym terminie, albo mieć minimalną kwotę, jak ustalona przez firmę karty, wypłacane na nich na koniec każdego cyklu rozliczeniowego (z wiedzą, że odsetki zostaną obciążone W dowolnym saldzie przeniesionym do następnego miesiąca - pożyczka pozostała niezapłacona).

Większość kart kredytowych działa w 30-dniowym cyklu rozliczeniowym. W przeszłości niektóre karty kredytowe obsługiwane w różnych cyklach rozliczeniowych, które sprawiły, że terminy spadły w różnych dniach miesiąca. Po uchwaleniu ustawy o karcie kredytowej z 2009 r., Terminy rachunku za kartę kredytową musi spadać w tym samym dniu każdego miesiąca i nie można pobierać opóźnień za płatności, które są „pominięte” z powodu wpływu wakacji lub weekendów na bankowość system.

Rodzaje kart debetowych

1. Karty piny: Karty debetowe tylko dla pinów są powiązane z konto bankowym i mogą być używane do transakcji gotówkowych i transferu funduszy, kupowania od detalistów i płacących rachunków online lub telefonicznie. Posiadacz karty jest zobowiązany do wprowadzenia bezpiecznego kodeksu dla każdej transakcji w celu ustalenia tożsamości i utrzymania bezpieczeństwa.

2. Karty podwójnego użytku: Karty debetowe z podwójnym zastosowaniem są zarówno podpisane, jak i pinowe, i powiązane bezpośrednio z konto bankowym. Możesz zweryfikować swoją tożsamość, podpisując lub wpisując szpilkę.

3. Karty EBT: Karty debetowe dotyczące debetowych kart elektronicznych (EBT) dostarczone przez państwową lub federalną agencję rządową dla użytkowników, którzy kwalifikują się do bonów żywnościowych, płatności gotówkowych lub innych świadczeń. Karty EBT mogą być używane do dokonywania zakupów u uczestniczących sprzedawców detalicznych lub do wypłaty gotówki z bankomatu, w zależności od rodzaju programu.

4. Karty przedpłacone: Karty przedpłacone nie są powiązane z konkretnym kontem, ale zapewniają dostęp do środków zdeponowanych bezpośrednio na karcie przez Ciebie lub osobę trzecią. W efekcie pracują jako karta podarunkowa lub karta podarunkowa.

Z wyjątkiem kart przedpłaconych, wszystkie inne typy kart debetowych są powiązane z konto bankowym, zwykle konto czekowe, ale niektóre konta oszczędnościowe oferują również powiązane karty „wygody”.

Rodzaje kart kredytowych

1. Standardowa karta kredytowa: Są to karty kredytowe ogólnego przeznaczenia z saldem obrotowym (i.mi. Kredyt jest używany po dokonywaniu zakupów i jest ponownie otwarty po zapłaceniu rachunku). Karty standardowe są zwykle kartami kredytowymi startowymi, zwykle dla kandydatów z niewielką lub żadną historią kredytową, którzy spełniają minimalne wymagane kryteria.

2. Nagroda na karty kredytowe: Karty te oferują kilka programów nagród w formie gotówki, punktów lub rabatów i mają wpływ na twoje wydatki. Karty nagradzania zwykle są związane z powiązaną roczną opłatą i dużym drobnym drukiem; Kluczem jest upewnienie się, że zdobyte nagrody przekraczają roczną opłatę.

3. Zabezpieczone karty kredytowe: Ich głównym celem, znanym również jako karty Pay-As-you-Go. Użytkownik najpierw osadza „bezpieczną” kwotę (powiedzmy 300–3000 USD) -typowo na koncie oszczędnościowym -co czyni linię kredytową. Limit kredytowy jest zwykle procentem (50%-100%) tej kwoty. Te karty są wyposażone w roczną opłatę i wysoką APR.

4. Karty ładowania: Karty ładowania nie mają ustalonego limitu wydatków, a salda muszą być wypłacane w całości na koniec każdego miesiąca.