COSINSURANCE vs. Copay

- 1667

- 372

- Maksym Cieślik

Ubezpieczenie zdrowotne rzadko obejmuje 100% kosztów opieki zdrowotnej. Koszty, które nie są objęte, są nazywane wydatkami z własnej kieszeni dla pacjenta. Są to dwa typy - Copay I MOTESURESURE. To porównanie wyjaśnia różnicę między nimi, a także powiązanymi terminami podlegający potrąceniu I maksimum z kieszeni.

Wykres porównania

| MOTESURESURE | Copay | |

|---|---|---|

| Co to jest? | Procent świadczeń objętych, które pacjent jest odpowiedzialny. | Płaska kwota, którą pacjent płaci dostawcę opieki zdrowotnej (lub aptece) podczas każdej wizyty. |

| Typowe kwoty | 10–40% umowy o udzielaniu umowy z ubezpieczycielem | 15 USD - 50 USD |

Co to jest Copay?

Copay lub kopacja to kwota pieniędzy, które musisz zapłacić bezpośrednio dla lekarza (lekarz, szpital itp.) na wizytę lub aptekę dla każdej wypełnionej recepty.

Copays zniechęca niepotrzebne wizyty, czyniąc pacjentkę za niewielką część kosztów opieki zdrowotnej. Copays są zazwyczaj od 15 do 50 USD za wizytę, ale mogą się różnić w zależności od następujących czynników:

- Specjaliści kontra. Lekarze ogólni: Copays na specjalistyczne wizyty są zwykle wyższe niż w przypadku lekarzy ogólnych.

- Generics vs. Leki z marki: Copays for Receptical Leki wynoszą około 5 do 20 USD za receptę, a niższe kopie na genetyczne kontra. Lekcje marki. Zapewnia to motywację do obniżenia kosztów poprzez stosowanie leków, które są chemicznie równoważne, ale tańsze.

- W sieci vs. Poza siecią: Firmy ubezpieczeniowe umowną z świadczeniodawcami w celu uzgodnienia stawek zwrotu. Kiedy widzisz dostawcę „w sieci” - i.mi., dostawca, z którym firma ubezpieczeniowa ma umowę-możesz zapłacić niższą kopię niż gdy zobaczysz lekarza poza siecią.

Copays mają zastosowanie do momentu osiągnięcia rocznego maksimum z kieszeni, ale wiele planów ubezpieczeniowych zrzeka się wizyt w zakresie opieki profilaktycznej, takim jak coroczne fizyczne lub kontroli dobrego samopoczucia dzieci.

Plany zdrowotne o wysokiej odliczeniu (HDHP) zwykle nie mają copay.

Co to jest Coinsurance?

Copay jest zwykle zbyt mały, aby pokryć wszystkie opłaty dostawcy. Dostawca zbiera Copay od pacjenta w momencie usług i rachunki za firmę ubezpieczeniową. Jeśli dostawca jest w sieci, firma ubezpieczeniowa najpierw obniża „dozwoloną kwotę” do stawki wstępnie wycenionej dla tej usługi (więcej o tym w poniższym przykładzie). Jeśli odliczenie zostało spełnione, plan ubezpieczenia obejmuje duży odsetek (zwykle 60–90%, w zależności od planu) dozwolonej kwoty. Pacjent jest odpowiedzialny za saldo (10–40% dozwolonej kwoty). Ta równowaga nazywa.

Monesurance może być wyższe, gdy zobaczysz dostawcę poza siecią, ale pozostaje to samo, niezależnie od tego, czy widzisz lekarza rodzinnego, czy specjalistycznego.

Co jest odliczone?

Roczne odliczenie określone w Twoim planie to całkowita moneta, którą musisz zapłacić na rok kalendarzowy, zanim firma ubezpieczeniowa zacznie płacić za wszelkie koszty opieki zdrowotnej.

Czy copays liczą się do odliczenia?

Nie, copays nie liczą się do odliczenia. Jednak Copays liczy się do corocznego maksimum z kieszeni, która jest całkowitą kwotą, którą możesz zapłacić za wszystkie koszty opieki zdrowotnej w dowolnym roku - w tym Copay i Coinsurance.

Ten film wyjaśnia odliczenia, modyfikacje i copay:

Przykład Copay, Montaż i odliczenie

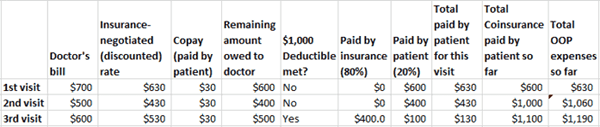

Załóżmy, że plan ma odliczenie 1000 USD, 30 USD Copay i 20%.

Pacjentka po raz pierwszy odwiedza lekarza w tym roku. Jak każda wizyta, w momencie wizyty płaci 30 USD. Załóżmy, że całkowity rachunek za tę wizytę wynosi 700 USD. Lekarz jest w sieci planu, więc firma ubezpieczeniowa otrzymuje stawkę zniżką w wysokości 630 USD na tę wizytę. Po odjęciu 30 USD od pacjenta saldo należne lekarzowi wynosi 600 USD.

Gdyby odliczenie zostało spełnione, firma ubezpieczeniowa zapłaciłaby 80% tego salda w wysokości 600 USD. Ponieważ jednak odliczenie nie zostało jeszcze spełnione, pacjent jest odpowiedzialny za pełne 600 USD.

Ilustracja, w jaki sposób odpowiedzialność pacjenta za koszty opieki zdrowotnej jest obliczane, biorąc pod uwagę Copay, Conasurance i Deductibles. Kliknij zdjęcie, aby rozwinąć.

Ilustracja, w jaki sposób odpowiedzialność pacjenta za koszty opieki zdrowotnej jest obliczane, biorąc pod uwagę Copay, Conasurance i Deductibles. Kliknij zdjęcie, aby rozwinąć. Druga wizyta jest podobna. Rachunek Doktora w wysokości 500 USD jest obniżony do 430 USD ze względu na preferowaną stawkę, jaką otrzyma firma ubezpieczeniowa. Pacjent płaci w wysokości 30 USD, więc saldo wynosi 400 USD. Ponieważ odliczenie w wysokości 1000 USD nie zostało jeszcze spełnione, pacjent jest odpowiedzialny za te 400 USD.

Ale 600 USD od pierwszej wizyty i 400 USD z drugiej wizyty 1000 USD i służą do uzyskania odliczenia. Tak więc podczas trzeciej wizyty plan ubezpieczenia podchodzi i zaczyna płacić za koszty opieki zdrowotnej.

W naszym przykładzie rachunek lekarza za trzecią wizytę wynosi 600 USD, zdyskontowany do 530 USD. Pacjent nadal płaci w wysokości 30 USD, nawet po spełnieniu odliczenia. Za saldo w wysokości 500 USD plany płacą 80%lub 400 USD, a pacjent jest odpowiedzialny za 20%lub 100 USD.

Inne rozważania

Poruszanie się po labiryncie ubezpieczeń zdrowotnych może być trudne, ponieważ w grę wchodzą inne zmienne. Na przykład,

- Niektóre plany mają różne odliczenia dla dostawców w sieci i poza nią.

- Niektóre plany liczą kwoty COPAY do odliczenia; Większość nie.

- Nie wszystkie plany mają maksimum z kieszeni. W przypadku planów, nie musisz płacić więcej copay lub monety po osiągnięciu tego limitu całkowitych wydatków z własnej kieszeni na rok, .

- Niektóre plany mają maksimum na całe życie, więc firma ubezpieczeniowa przestaje płacić za opiekę zdrowotną, jeśli już wypłaciła tę kwotę przez całe życie pacjenta.

- Opieka profilaktyczna, taka jak szczepionki dla dzieci, jest zwykle wykrywane w 100%. Copays są zstąpione, a odliczenia nie mają zastosowania w takich przypadkach.

- Nawet przy odliczeniu często korzystne jest posiadanie ubezpieczenia z powodu rabatu na opłatę wynegocjowaną przez ubezpieczyciela z dostawcą. I.mi. Opłata, którą dostawcy opieki zdrowotnej mogą pobierać za określoną usługę, jest niższa, jeśli pacjent jest ubezpieczony.