Kwalifikowane vs. Niekwalifikowane opcje na akcje

- 1086

- 51

- Hilarion Porębski

W zależności od traktowania podatkowego opcji na akcje można je zaklasyfikować jako albo Kwalifikowane opcje na akcje Lub Niekwalifikowane opcje na akcje. Wywołują również wykwalifikowane opcje akcji Opcje akcji motywacyjnych, lub ISO.

Zyski dokonane z ćwiczeń kwalifikowanych opcji akcji (QSO) są opodatkowane według stawki podatkowej zysków kapitałowych (zwykle 15%), która jest niższa niż stawka, przy której opodatkowano zwykłe dochody. Zyski z niekwalifikowanych opcji akcji (NQSO) są uważane za zwykły dochód i dlatego nie kwalifikują się do ulgi podatkowej. NQSO mogą mieć wyższe podatki, ale stać się również znacznie większą elastycznością, jeśli można je przyznać i jak można je ćwiczyć. Firmy zazwyczaj wolą udzielanie niekwalifikowanych opcji na akcje, ponieważ mogą wcześniej odliczyć koszty poniesione dla NQSOS.

Więcej informacji na temat różnic, zasad i ograniczeń kwalifikowanych i niekwalifikowanych opcji na akcje są podane poniżej wraz z przykładowymi scenariuszami.

Wykres porównania

| Niekwalifikowane opcje na akcje | Kwalifikowane opcje na akcje | |

|---|---|---|

| Odbiorca | Można wydać każdemu, e.G., Pracownicy, dostawcy, Rada Dyrektorów | Można wydać tylko pracownikom |

| Cena zadania | Może mieć dowolną cenę wykonania | Cena wykonania musi być co najmniej równa wartości rynkowej (FMV) w momencie dotacji. Dla 10%+ akcjonariuszy cena wykonania musi wynosić 110% lub więcej FMV w momencie dotacji. |

| Konsekwencje podatkowe (odbiorca) | Brak podatku w momencie przyznania. Odbiorca otrzymuje zwykłe dochody (lub straty) po wykonaniu, równe różnicy między ceną dotacji a FMV akcji w dniu ćwiczenia. | Brak podatku w momencie przyznania lub podczas ćwiczeń. Zysk kapitałowy (lub strata) Podatek od sprzedaży akcji, jeżeli pracownik posiada akcje przez co najmniej 1 rok po wytworzeniu opcji. |

| Konsekwencje podatkowe (firma) | Tak długo, jak firma wypełnia obowiązki potrącające, może odliczyć koszty poniesione jako koszty operacyjne. Koszt ten jest równy zwykłemu dochodowi zadeklarowanemu przez odbiorcę. | Brak odliczeń dla firmy. |

| Wartość zapasów | Brak limitu wartości zapasów, które można otrzymać w wyniku ćwiczeń | Łączna wartość rynkowa (określona od daty dotacji) akcji zakupionych przez ćwiczenia QSO, które są wykonalne po raz pierwszy, nie mogą przekroczyć 100 000 USD w roku kalendarzowym. |

| Okres utrzymywania | Bez ograniczeń | Po wykonaniu opcji pracownik jest właścicielem zapasów. Musi posiadać akcje przez co najmniej 1 dodatkowy rok przed sprzedażą akcji. Jeśli jest sprzedany przed 1 rokiem, jest to dyskwalifikujące się usposobienie i traktowane jako niekwalifikowane opcje na akcje. |

| Przenośny | Może być lub nie mogą być przeniesione | Musi być nietransferowany i wykonalny nie więcej niż 10 lat od Grant. |

Jak działają opcje na akcje

Opcje na akcje są często wykorzystywane przez firmę w celu zrekompensowania obecnych pracowników i zachęcania potencjalnych pracowników. Opcje akcji typu pracowników (ale niekwalifikowane) mogą być również oferowane nie-pracownikom, takim jak dostawcy, konsultanci, prawnicy i promotorzy, w zakresie świadczonych usług. Opcje na akcje to opcje połączeń na akcje zwykłe spółki, tj.mi., umowy między firmą a jej pracownikami, które dają pracownikom Prawo do zakupu konkretna liczba akcji spółki po stałej cenie w określonym czasie. Pracownicy mają nadzieję, że będą czerpać korzyści z ćwiczeń tych opcji w przyszłości, gdy cena akcji jest wyższa.

Data przyznania opcji nazywa się datą dotacji. Godziwa wartość rynkowa akcji w dniu dotacji nazywa się ceną dotacji. Jeśli ta cena jest niska i jeśli wartość akcji wzrośnie w przyszłości, odbiorca może ćwiczenia opcja (ćwicz jej prawo do zakupu akcji po cenie dotacji).

Tutaj różnią się kwalifikowane i niekwalifikowane opcje akcji. W przypadku NQSO odbiorca może natychmiast sprzedać zapasy, które nabywa, wykonując opcję. Jest to „ćwiczenie bezgotówkowe”, ponieważ odbiorca po prostu wbija różnicę między ceną rynkową a ceną dotacji. Nie musi składać własnej gotówki. Ale dzięki kwalifikowanym opcjom akcji odbiorca musi nabyć akcje i zatrzymać je przez co najmniej rok. Oznacza to płacenie gotówki na zakup akcji po cenie dotacji. Oznacza to również wyższe ryzyko, ponieważ wartość akcji może spadnie w ciągu rocznego okresu utrzymywania.

Zasady dotyczące kwalifikowanych opcji na akcje (opcje akcji motywacyjnych)

IRS i SEC umieściły pewne ograniczenia dotyczące kwalifikowanych opcji na akcje z powodu korzystnego leczenia podatkowego, które otrzymują. Obejmują one:

- Odbiorca musi poczekać co najmniej rok po dniu dotacji, zanim będzie mogła skorzystać z opcji.

- Odbiorca musi poczekać co najmniej rok po dacie ćwiczeń, zanim będzie mogła sprzedać akcje.

- Tylko pracownicy spółki mogą być odbiorcami kwalifikowanych opcji na akcje wydawane przez spółkę.

- Opcje wygasają po 10 latach.

- Cena wykonania musi wyrównać lub przekraczać godziwą wartość rynkową akcji podstawowych w momencie dotacji.

- W przypadku pracowników posiadających 10% lub więcej firmy cena wykonania musi wynosić co najmniej 110% godziwej wartości rynkowej i opcji wygaśnięcia w ciągu 5 lat od dotacji.

- Opcje nie można przenosić, z wyjątkiem woli lub przepisów pochodzenia. Opcji nie może być wykonywana przez nikogo innego niż posiadacz opcji.

- Łączna wartość rynkowa (określona od daty dotacji) akcji zakupionych przez ćwiczenia ISO, które są wykonalne po raz pierwszy, nie mogą przekroczyć 100 000 USD w roku kalendarzowym. W takim stopniu takie opcje są traktowane jako opcje na akcje niekwalifikowane.

Opodatkowanie

Dlaczego ludzie używają wykwalifikowanych opcji na akcje pomimo tych ograniczeń? Powodem jest korzystne leczenie podatkowe zysków z QSO.

Kiedy wykonywane są opcje na akcje niekwalifikowane, zysk jest różnicą między ceną rynkową (FMV lub wartością rynkową) w dniu ćwiczenia a ceną dotacji. Jest to również znane jako element okazji. Zysk ten jest uważany za zwykły dochód i musi zostać zadeklarowany od zeznania podatkowego za ten rok.

Teraz, jeśli odbiorca natychmiast sprzedaje akcje po ćwiczeniach, nie ma dalszych rozważań podatkowych. Jeśli jednak odbiorca posiada akcje po wysiłku opcji, FMV w dniu ćwiczenia staje się ceną zakupu lub „podstawą kosztu” akcji. Teraz, jeśli akcje są przechowywane przez kolejny rok, każde dalej Zyski są uważane za długoterminowe zyski kapitałowe. Jeżeli akcje są sprzedawane przed tym czasem, wszelkie dalsze zyski (lub straty) są liczone do zwykłego dochodu.

Największą zaletą wykwalifikowanych opcji na akcje jest element okazji. W rzeczywistości, oprócz AMT (alternatywny minimalny podatek), wykonywanie opcji na akcje nie musi być nawet zgłaszane w roku, jeśli akcje nie są sprzedawane. Żadne podatki nie są należne, gdy wykonywane są kwalifikowane opcje na akcje, a akcje są kupowane po cenie dotacji (nawet jeśli cena dotacji jest niższa niż wartość rynkowa w momencie ćwiczeń).

Kiedy zapasy są ostatecznie sprzedawane (po okresie utrzymania co najmniej 1 roku), zyski są uważane za długoterminowe zyski kapitałowe, które są opodatkowane według niższej stawki. Jeśli zapasy są sprzedawane wcześniej niż zatrzymanie roczne, nazywa się to „dyskwalifikującym usposobieniem”, które jest następnie traktowane jak opcja nie wykwalifikowana.

Przykłady

Możliwe jest, że opcje na akcje motywacyjne - mimo że były to kwalifikowane opcje na akcje po przyznaniu - nie „kwalifikują się” do statusu podatkowego. Na przykład,

- Jeśli było to „ćwiczenie bezgotówkowe”: pracownik może zdecydować się na sprzedaż akcji natychmiast po wykorzystywaniu opcji, w ten sposób wkładając różnicę między ceną rynkową a ceną dotacji (strajku) opcji. To pozwala pracownikowi nie wydać żadnej własnej gotówki, a także uwalnia ryzyko, że cena akcji spadnie po ćwiczeniach.

- Jeśli pracownik nie utrzymywał zapasów przez 1 rok po wykonaniu opcji.

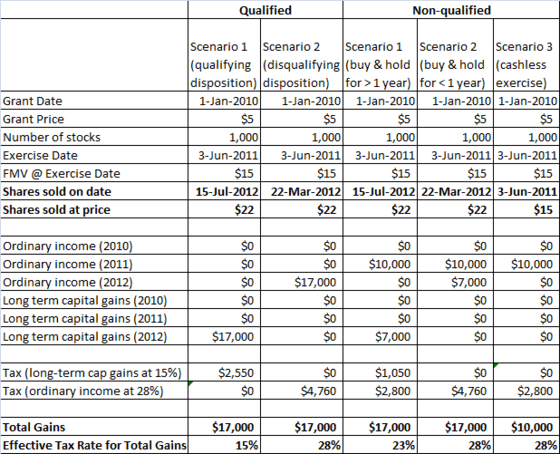

Przydatne jest spojrzenie na różne przykłady, aby zrozumieć implikacje podatkowe. Powiedzmy, że pracownik otrzymał opcje na akcje 1 stycznia 2010 r., Kiedy cena akcji wyniosła 5 USD. Załóżmy również, że dochód pracownika wynosi 100 000 USD, a ona jest w 28% krańcowej stawce podatkowej dla zwykłych dochodów. Teraz spójrzmy na różne scenariusze i obliczmy implikacje podatkowe.

Przykłady implikacji podatkowych kwalifikowanych i niekwalifikowanych opcji na akcje

Przykłady implikacji podatkowych kwalifikowanych i niekwalifikowanych opcji na akcje Scenariusz 1 to klasyczna kwalifikowana opcja. Nie deklaruje się dochodu, gdy w 2011 r. Akcje odbywają się przez ponad 1 rok po zakupie, więc wszystkie zyski są opodatkowane według stawki podatku od zysków kapitałowych w wysokości 15%.

Scenariusz 2 jest przykładem dyskwalifikującego się usposobienia, mimo że plan był wykwalifikowanym planem opcji na akcje. Akcje nie były przechowywane przez rok po ćwiczeniu, więc korzyści podatkowe z wykwalifikowanego ISO nie są realizowane.

Scenariusz 1 I Scenariusz 2 Zgodnie z kategorią niekwalifikowaną reprezentuje tę samą sytuację, gdy dotacja była w ramach niezakwalifikowanego planu opcji. Gdy opcje są wykonywane (2011), zwykły dochód jest uznawany za różnicę między FMV w dniu ćwiczenia (15 USD) a ceną dotacji (5 USD). W scenariuszu 1 akcje są kupowane i odbywają się przez ponad rok. Tak więc dalsze zyski (22–15 USD) są uważane za długoterminowe zyski kapitałowe. W scenariuszu 2 akcje nie odbywają się przez więcej niż rok. Więc dalsze zyski są również uważane za zwykły dochód. Wreszcie, Scenariusz 3 to szczególny przypadek scenariusza 2, w którym akcje są sprzedawane natychmiast po ich nabyciu. Jest to „ćwiczenie bezgotówkowe” opcji na akcje, a cały zysk jest uważany za zwykły dochód.

Ten arkusz kalkulacyjny ma przykłady podobne do tych powyżej, pokazują, w jaki sposób dochody będą zgłaszane w oświadczeniach W2 i w jaki sposób zyski kapitałowe zostaną zgłaszane, zarówno krótkoterminowe, jak i długoterminowe w różnych scenariuszach.

TurboTax ma dobry przewodnik na ten temat, który ma jeszcze bardziej szczegółowe scenariusze, a także omawia, w jaki sposób alternatywny podatek minimalny (AMT) dodatkowo komplikuje sprawy dotyczące kwalifikowanych opcji na akcje.

Unikanie podwójnego opodatkowania

Gdy dochód z opcji na akcje są zgłaszane w W2, musisz być dodatkowy, aby uniknąć podwójnego opodatkowania. Wynika to z faktu, że broker wykorzystuje niewłaściwy koszt na 1099-B, które wydają ci.

1099-B to oświadczenie wydane przez brokerów akcji wymieniające wszystkie transakcje zapasowe. Są podzielone na krótkoterminowe i długoterminowe, aby można je było łatwo zgłosić. Oprócz wysyłania tych informacji, twój broker wysyła je również do IRS. Dla każdej transakcji 1099-B odnotowuje podstawę kosztów (i.mi., Cena zakupu lub koszt nabycia akcji + prowizja brokera) i dochody (i.mi., kwota otrzymana, gdy akcje są sprzedawane). Różnica między nimi to wzmocnienie netto (lub strata).

Mimo że element okazji (patrz definicja powyżej) jest zgłaszany jako dochód w W2, brokerze Nie dostosowuje podstawy kosztów w 1099-b. mi.G. Jeśli Twoja cena dotacji wynosiła 10 USD i skorzystasz z opcji, gdy cena wynosi 30 USD, wówczas 20 zostanie zgłoszone na W2. Podobnie jak wszystkie płace W2, podatki dochodowe i inne obowiązujące podatki, takie jak ubezpieczenie społeczne i Medicare, zostaną wstrzymane z tego dochodu. Można więc oczekiwać, że 1099-B brokera wymienia podstawę kosztów jako 30 USD (+ mała prowizja), a dochody jako 30 USD.

Zamiast tego znajdziesz, że 1099-B zgłosi podstawę kosztu jako 10 USD i wpłynie na 30 USD i zgłosi IRS zysk w wysokości 20 USD. Tak więc podczas składania zeznania podatkowego należy dostosować podstawę kosztu i pamiętać, że podstawa zgłoszona przez maklerię jest nieprawidłowa. Jest to bardzo ważne, w przeciwnym razie płacisz podatek dwa razy. Dalsze czytanie na ten temat.