Pożyczka vs. Hipoteka

- 3922

- 614

- Pani — Jóźwiak

Kredyty hipoteczne to rodzaje pożyczek, które są zabezpieczone nieruchomościami lub własnością osobistą.

A pożyczka to związek między pożyczkodawcą a pożyczkobiorcą. Pożyczkodawca nazywany jest również wierzycielem, a pożyczkobiorca nazywa się dłużnikiem. Pieniądze pożyczone i otrzymane w tej transakcji są znane jako pożyczka: wierzyciel „wypożyczył” pieniądze, podczas gdy pożyczkobiorca „zabrał” pożyczkę. Kwota pieniędzy początkowo pożyczona nazywa się główny. Pożyczkobiorca zwraca się nie tylko główną, ale także dodatkową opłatą, zwaną odsetkami. Spłaty pożyczki są zwykle płacone w miesięcznych ratach, a czas trwania pożyczki jest zwykle z góry ustalany. Tradycyjnie główną rolą banków i systemu finansowego było przyjmowanie depozytów i wykorzystanie ich do wydawania pożyczek, co ułatwia efektywne wykorzystanie pieniędzy w gospodarce. Pożyczki są używane nie tylko przez jednostki, ale także organizacje, a nawet rządy.

Istnieje wiele rodzajów pożyczek, ale jednym z najbardziej znanych typów jest hipoteka. Hipoteki są zabezpieczonymi pożyczkami, które są szczególnie powiązane z nieruchomościami, takimi jak ziemia lub dom. Nieruchomość jest własnością pożyczkobiorcy w zamian za pieniądze, które są wypłacane w ratach w czasie. Umożliwia to pożyczkobiorcom (hipotekom) korzystanie z nieruchomości wcześniej niż gdyby byli zobowiązani do zapłaty pełnej wartości nieruchomości z góry, a celem końcowym jest to, że dłużnik ostatecznie w pełni i niezależnie posiada nieruchomość po spłaceniu kredytu hipotecznego w całości. To porozumienie chroni także wierzycieli (hipoteki). W przypadku, gdy dłużnik wielokrotnie tęskni za kredytami hipotecznymi, na przykład jego dom i/lub grunt może zostać wykluczony, co oznacza, że pożyczkodawca po raz kolejny przejmuje własność nieruchomości w celu odzyskania strat finansowych.

Wykres porównania

| Pożyczka | Hipoteka | |

|---|---|---|

| O | Związek między pożyczkodawcą a pożyczkobiorcą. Pożyczkodawca nazywany jest również wierzycielem, a pożyczkobiorca jest dłużnikiem. Pieniądze pożyczone i otrzymane w tej transakcji są znane jako pożyczka: wierzyciel „pożyczył” pieniądze, podczas gdy pożyczkobiorca „zabrał” pożyczkę. | Hipoteki są zabezpieczonymi pożyczkami, które są szczególnie powiązane z nieruchomościami, takimi jak ziemia lub dom. Nieruchomość jest własnością pożyczkobiorcy w zamian za pieniądze, które są wypłacane w ratach w czasie. |

| Typy | Pożyczki otwarte i zamknięte, niezabezpieczone i zabezpieczone pożyczki, pożyczki studenckie, pożyczki hipoteczne, pożyczki na wypłaty. | Hipoteki hipoteczne o stałym stopniu, kredyty hipoteczne FHA, kredyty hipoteczne stopy stawki, kredyty kredytowe VA, kredyty hipoteczne tylko na odsetkach, hipoteki odwrotne. |

Definicje finansowe i prawne

Finansowo pożyczki są ustrukturyzowane między osobami, grupami i/lub firmami, gdy jedna osoba lub podmiot daje pieniądze innym, oczekując od spłaty, zwykle z odsetkami, w określonym czasie. Na przykład banki często pożyczają pieniądze osobom z dobrym kredytem, które chcą kupić samochód lub dom lub założyć firmę, a pożyczkobiorcy spłacają te pieniądze w określonym czasie. Pożyczanie i pożyczki odbywają się również na różne inne sposoby. Osoby indywidualne pożyczają niewielkie porcje pieniędzy wielu innym za pośrednictwem usług wymiany pożyczek peer-to-peer, takich jak Klub Kredytu, i jedna osoba często wypożycza kolejne pieniądze na małe zakupy.

Sposób, w jaki pożyczka jest traktowana zgodnie z prawem, różni się w zależności od rodzaju pożyczki, takiej jak kredyt hipoteczny i warunki znalezione w umowie pożyczki. Umowy te są oceniane i wykonalne zgodnie z jednolitym kodeksem komercyjnym i zawierają informacje o warunkach pożyczki, wymogach spłaty i stopach procentowych; Zawierają również szczegóły dotyczące reperkusji dla nieudanych płatności i niewykonania zobowiązania. Przepisy federalne są ustalane w celu ochrony zarówno wierzycieli, jak i dłużników przed szkodą finansową.

Chociaż ludzie często pożyczają i pożyczają mniejsze skale bez umowy lub weksli, zawsze wskazane jest posiadanie pisemnej umowy pożyczki, ponieważ spory finansowe można rozstrzygać łatwiej i uczciwie z pisemną umową niż umowa ustna.

Terminologia pożyczki i kredytu hipotecznego

Kilka terminów jest powszechnie używanych podczas omawiania pożyczek i hipotek. Ważne jest, aby je zrozumieć przed pożyczaniem lub pożyczaniem.

- Główny: Pożyczona kwota, która nie została jeszcze spłacona, pomniejszona o żadne odsetki. Na przykład, jeśli ktoś zaciągnął pożyczkę w wysokości 5000 USD i spłacił 3000 USD, Księga wynosi 2000 USD. Nie bierze pod uwagę żadnych odsetek, które mogą być należne pozostałych 2000 USD.

- Odsetki: „Opłata” naliczona przez wierzyciela za dłużnik za pożyczanie pieniędzy. Płatności odsetkowe znacznie zachęcają wierzycieli do podjęcia ryzyka finansowego pożyczania pieniędzy, ponieważ idealny scenariusz powoduje, że wierzyciel zarobił wszystkie pożyczone pieniądze, plus Pewny procent powyżej; To zapewnia dobry zwrot z inwestycji (ROI).

- Oprocentowanie: Stopa, z jaką procent kapitału - kwota pożyczki, która jest jeszcze winna - jest spłacana, z odsetkami, w określonym czasie. Oblicza się, dzieląc kapitał przez kwotę odsetek.

- Roczna stopa procentowa (APR): Koszty pożyczki w ciągu roku, w tym wszelkie opłaty za odsetki, ubezpieczenia i/lub pochodzenie. Zobacz także Apr vs. Stopa procentowa i APR vs. Apy.

- Wstępnie zakwalifikowany: Wstępna kwalifikacja pożyczki jest oświadczeniem instytucji finansowej, która zapewnia niewiążącą i przybliżoną oszacowanie kwoty, którą osoba jest uprawniona do pożyczki.

- Wstępnie zatwierdzone: Przed zatwierdzeniem pożyczki jest pierwszym krokiem formalnego wniosku o pożyczkę. Pożyczkodawca weryfikuje rating kredytowy i dochód pożyczkobiorcy przed wstępną zgodą. Więcej informacji na temat wstępnej zatwierdzania i kwalifikacji wstępnej.

- Zaliczka: Cash, które pożyczkobiorca daje pożyczkodawcy z góry w ramach początkowej spłaty pożyczki. 20% zaliczki za dom wyceniony na 213 000 USD wyniósłby 42 600 USD w gotówce; Pożyczka na kredyt hipoteczny pokryłby pozostałe koszty i z czasem spłacono odsetki.

- Zastaw: Coś używanego do zabezpieczenia pożyczek, zwłaszcza hipotek; prawne prawo pożyczkodawcy ma nieruchomość lub składnik aktywów, jeśli pożyczkobiorca za niewykonanie spłaty pożyczki.

- Prywatne ubezpieczenie hipoteczne (PMI): Niektórzy kredytobiorcy-ci, którzy korzystają z pożyczki FHA lub konwencjonalnej pożyczki z ograniczeniem mniejszym niż 20%-są wymagane do zakupu ubezpieczenia hipotecznego, co chroni zdolność kredytobiorców do dalszego spłaty kredytów hipotecznych. Preparaty dotyczące ubezpieczenia kredytu hipotecznego są płacone co miesiąc i zwykle pakowane z miesięcznymi płatnościami hipotecznymi, podobnie jak ubezpieczenie i podatki od nieruchomości właściciela domu.

- Przedpłata: Płacenie pożyczki w części lub w całości przed terminem. Niektórzy pożyczkodawcy faktycznie karają pożyczkobiorców opłatą odsetkową za wczesną spłatę, ponieważ powoduje to, że pożyczkodawcy tracą opłatę odsetkową, którą mogliby uczynić, gdyby pożyczkobiorca zatrzymał pożyczkę na dłużej.

- Wykluczenie: Prawo prawo i przetwarzanie pożyczkodawcy do odzyskiwania strat finansowych poniesionych przez pożyczkobiorcę nie spłaca pożyczki; zwykle powoduje publiczną aukcję składnika aktywów, który był wykorzystywany do zabezpieczenia, a wpływy są przeznaczone na dług hipoteczny. Patrz także wykluczenie a krótka sprzedaż.

Rodzaje pożyczek

Open-End vs. Pożyczki zamknięte

Istnieją dwie główne kategorie kredytu kredytowego. Kredyt otwarty - czasami znany jako „kredyt obrotowy” - to kredyt, który można pożyczyć od więcej niż raz. Jest „otwarty” za dalsze pożyczki. Najczęstszą formą kredytu otwartego jest karta kredytowa; Ktoś z limitem karty kredytowej w wysokości 5000 USD może nadal pożyczać z tej linii kredytowej w nieskończoność, pod warunkiem, że opłaca kartę co miesiąc, a zatem nigdy nie spełnia limitu karty, w którym to momencie nie ma więcej pieniędzy na pożyczkę. Za każdym razem, gdy płaci kartę do 0 USD, znów ma 5000 $ kredytu.

Gdy ustalona kwota pieniędzy jest w całości pożyczona wraz z umową, że zostanie ona spłacona w całości w późniejszym terminie, jest to forma kredytu zamkniętego; Jest również znany jako pożyczka terminowa. Jeżeli osoba z kredytem hipotecznym w wysokości 150 000 USD spłaciła pożyczkodawcy 70 000 USD, nie oznacza to, że ma on kolejne 70 000 USD na 150 000 USD; To po prostu oznacza, że jest częścią drogi poprzez spłatę pełnej kwoty pożyczki, którą już otrzymał i użył. Jeśli potrzebne jest więcej kredytu, będzie musiał ubiegać się o nową pożyczkę.

Zabezpieczone vs. Niezabezpieczone

Pożyczki mogą być zabezpieczone lub niezabezpieczone. Niezabezpieczone pożyczki nie są przywiązane do aktywów, co oznacza, że pożyczkodawcy nie mogą zastąpić składania aktywów w celu odzyskania strat finansowych w przypadku, gdy dłużnik nie spłaci pożyczki. Wnioski o niezabezpieczone pożyczki są zamiast tego zatwierdzane lub odrzucane zgodnie z dochodem, historią kredytową i zdolnością kredytową pożyczkobiorcy. Ze względu na stosunkowo wysokie ryzyko pożyczkodawcę, aby zapewnić pożyczkobiorcy niezabezpieczoną linię kredytową, niezabezpieczona kredyt jest często mniejsza i ma wyższą KRP niż zabezpieczona pożyczka. Karty kredytowe, w rachunku bieżącym i pożyczki osobiste to wszystkie rodzaje niezabezpieczonych pożyczek.

Zabezpieczone pożyczki - czasami znane jako pożyczki zabezpieczające - są połączone z aktywami i obejmują hipoteki i pożyczki samochodowe. W tych pożyczkach pożyczkobiorca umieszcza aktywa jako zabezpieczenie w zamian za gotówkę. Chociaż pożyczki zabezpieczone zwykle oferują pożyczkobiorcom większe kwoty, przy niższych stopach procentowych, są to stosunkowo bezpieczniejsze inwestycje dla pożyczkodawców. W zależności od charakteru umowy pożyczki, pożyczkodawcy mogą być w stanie przejąć częściową lub pełną kontrolę nad aktywem, jeżeli dłużnik nie spłaci pożyczki.

Inne rodzaje pożyczek

Otwarte/zamknięte i zabezpieczone/niezabezpieczone są szerokie kategorie, które mają zastosowanie do szerokiej gamy określonych pożyczek, w tym pożyczek studenckich (zamknięte, często zabezpieczone przez rząd), pożyczki dla małych firm (zamknięte, zabezpieczone Lub niezabezpieczone), pożyczki dla ciebie.S. Weterani (zamknięci, zabezpieczeni przez rząd), hipoteki (zamknięte, zabezpieczone), pożyczki skonsolidowane (zamknięte, zabezpieczone), a nawet pożyczki na wypłaty (zamknięte, niezabezpieczone). W odniesieniu do tych ostatnich należy unikać pożyczek wypłaty, ponieważ ich drobny druk prawie zawsze ujawnia bardzo Wysoki APR, co sprawia, że spłata pożyczki jest trudna, jeśli nie niemożliwa.

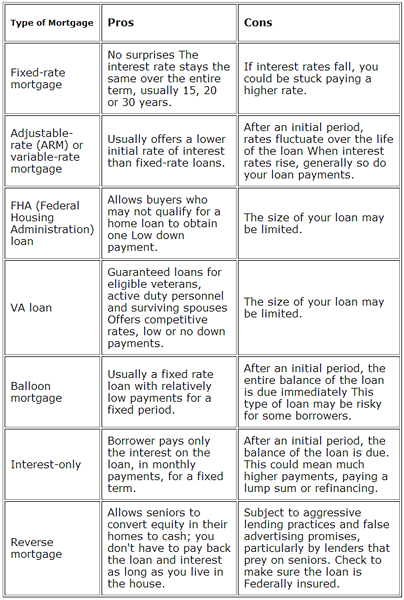

Rodzaje kredytów hipotecznych

Wykres pokazujący zalety i wady różnych rodzajów hipotek. Źródło: USA.Gov.

Wykres pokazujący zalety i wady różnych rodzajów hipotek. Źródło: USA.Gov. Hipoteki o stałym stawce

Zdecydowana większość pożyczek domowych to hipoteki o stałym stawce. Są to duże pożyczki, które należy spłacić przez długi czas - 10 do 50 lat - lub wcześniej, jeśli to możliwe. Mają zbiór lub stałą stopę odsetek, którą można zmienić jedynie poprzez refinansowanie pożyczki; Płatności mają równe kwoty miesięczne przez całe życie pożyczki, a pożyczkobiorca może zapłacić dodatkowe kwoty, aby szybciej spłacić swoją pożyczkę. W tych programach pożyczkowych spłata pożyczki najpierw przeznaczona jest na zapłacenie odsetek, a następnie do spłaty kapitału.

Zobacz także kredyt hipoteczny w stosunku do stawki w stosunku do kredytu hipotecznego o stałej stopie.

Pożyczki hipoteczne FHA

U.S. Federalna Administracja Mieszkalnictwa (FHA) ubezpiecza kredyty hipoteczne, które pożyczkodawcy zatwierdzone przez FHA udzielają pożyczkobiorcom wysokiego ryzyka. Nie są to pożyczki od rządu, ale ubezpieczenie pożyczki udzielonej przez niezależną instytucję, taką jak bank; Istnieje ograniczenie tego, ile rząd ubezpieczy pożyczkę. Pożyczki FHA są zwykle udzielane nabywców domów po raz pierwszy, którzy są niski do umiarkowanej dochodu i/lub nie dokonują 20% zaliczki, a także osobom o złej historii kredytowej lub historii bankructwa. Warto zauważyć, że chociaż pożyczki FHA umożliwiają tym, którzy nie dokonują 20% zaliczki na zakup domu, wymagają od tych pożyczkobiorców wysokiego ryzyka, aby wyciągnąć prywatne ubezpieczenie kredytu hipotecznego.

Patrz także pożyczka konwencjonalna a pożyczka FHA.

Pożyczki VA dla weteranów

U.S. Departament Spraw Weteranów gwarantuje pożyczki hipoteczne zaciągnięte przez weteranów wojskowych. Pożyczki VA są podobne do pożyczek FHA, ponieważ rząd nie pożycza pieniędzy, ale raczej ubezpieczenie lub gwarantuje pożyczkę dostarczaną przez innego pożyczkodawcę. W przypadku, gdy weteran nie spłaci pożyczki, rząd odpowiada pożyczkodawcy co najmniej 25% pożyczki.

Pożyczka VA zawiera pewne szczególne korzyści, a mianowicie, że weterani nie są zobowiązani do dokonywania zaliczki lub noszenia prywatnego ubezpieczenia hipotecznego (PMI). Z powodu wycieczek, które czasami wpłynęły na ich cywilne doświadczenie zawodowe i dochody, niektórzy weterani byliby pożyczkobiorcami wysokiego ryzyka, którzy zostali odrzuceni za konwencjonalne kredyty hipoteczne.

Inne rodzaje kredytów hipotecznych

Istnieje wiele innych rodzajów kredytów hipotecznych, w tym hipoteki tylko na odsetki, hipoteki o regulowanej stopie procentowej (ARM) i odwrotne kredyty hipoteczne, między innymi. Hipoteki o stałym stawce pozostają najczęstszym rodzajem kredytów hipotecznych, a 30-letnich programów o stałej stawce są najpopularniejszą ich formą.

Czyn zaufania

Niektóre u.S. Państwa nie używają hipotek bardzo często, jeśli w ogóle, i zamiast tego używają systemu czynności powierniczego, w którym strona trzecia, znana jako powiernik, działa jako rodzaj mediatora między pożyczkodawcami i kredytobiorcami. Aby dowiedzieć się więcej o różnicach między hipotekami i czynami zaufania, patrz Akt Trust vs.

Pożyczka vs. Umowy hipoteczne

Umowy pożyczki i kredytu hipotecznego są określane podobnie, ale szczegóły różnią się znacznie w zależności od rodzaju pożyczki i jej warunków. Większość umów wyraźnie określa, kim jest pożyczkodawca i pożyczkobiorca, jaka jest stopa procentowa lub APR, ile należy zapłacić i kiedy i co się stanie, jeśli pożyczkobiorca nie spłaci pożyczki w uzgodnionym czasie. Według książki Jak założyć firmę od pieniędzy lub bez pieniędzy, „Pożyczka może być płatna na żądanie (pożyczka na żądanie), w równych miesięcznych ratach (pożyczka na ratę) lub może być dobra do od czasu do czasu zawiadomienia lub terminu terminowego (pożyczka czasowa).„Większość federalnych przepisów dotyczących papierów wartościowych nie ma zastosowania do pożyczek.[1]

Istnieją dwa główne rodzaje umów pożyczki: dwustronne umowy pożyczki i syndykowane umowy pożyczki. Dwustronne umowy pożyczki mają miejsce między dwiema stronami (lub trzema w przypadku czynów czynności zaufania), pożyczkobiorcą i pożyczkodawcą. Są to najczęstszy rodzaj umowy pożyczki i są one stosunkowo proste do pracy. Syndykowane umowy pożyczki mają miejsce między pożyczkobiorcą a wieloma pożyczkodawcami, takimi jak wiele banków; Jest to umowa powszechnie wykorzystywana dla korporacji do zaciągnięcia bardzo dużej pożyczki. Wielu pożyczkodawców łączy swoje pieniądze, aby stworzyć pożyczkę, obniżając w ten sposób indywidualne ryzyko.

Jak opodatkowane są pożyczki i kredyty hipoteczne

Pożyczki nie są dochodami podlegającymi opodatkowaniu, ale raczej formą długu, a zatem pożyczkobiorcy nie płacą podatków od pieniędzy otrzymanych od pożyczki i nie odliczają płatności dokonanej na pożyczkę. Podobnie pożyczkodawcy nie mogą odliczać kwoty pożyczki z podatków, a płatności od pożyczkobiorcy nie są uważane za dochód brutto. Jeśli chodzi o odsetki, pożyczkobiorcy mogą odliczyć odsetki, które zostali obciążone od swoich podatków, a pożyczkodawcy muszą traktować odsetki, które otrzymali w ramach dochodu brutto.

Reguły zmieniają się nieznacznie, gdy dług pożyczki zostanie anulowany przed spłatą. W tym momencie IRS uważa pożyczkobiorcę za dochód z pożyczki. Aby uzyskać więcej informacji, zobacz anulowanie dochodu długu (COD).

Obecnie osoby z prywatnym ubezpieczeniem hipotecznym (PMI) są w stanie odliczyć koszty od podatków. Zasada ta ma wygasnąć w 2014 roku, a obecnie nie ma znaku, że Kongres odnowią odliczenie.[2]

Drapieżne pożyczki

Osoby, które chcą zaciągnąć pożyczkę, powinni być świadomi drapieżnych praktyk pożyczkowych. Są one ryzykowne, nieuczciwe, a czasem nawet fałszywe praktyki przeprowadzane przez pożyczkodawców, które mogą zaszkodzić pożyczkobiorcom. Oszustwo hipoteczne odegrało kluczową rolę w kryzysie hipotecznym w 2008 roku.[3]