HMO vs. PPO

- 1195

- 155

- Krystyna Urbanowicz

A Organizacja utrzymania zdrowia, Lub Hmo, Obejmuje jedynie wydatki medyczne subskrybentów, gdy odwiedzają świadczeniodawców, którzy są częścią sieci HMO. Preferowane organizacje dostawców, Lub PPO, Daj swoim subskrybentom większą swobodę odwiedzania lekarzy i szpitali spoza sieci, ale częściej konsekwentnie pokrywają wydatki, gdy subskrybenci odwiedzają PPO preferowane, Lekarze i szpitale w sieci.

Sieci PPO są często znacznie większe niż sieci HMO, więc bardziej prawdopodobne jest, że specjalista, który pacjent chce zobaczyć, będzie częścią sieci PPO. Plany HMO są ogólnie tańsze niż plany PPO, ale luka zawęzła w ostatnich latach. Chociaż więcej osób wybiera plany PPO, plany HMO są oceniane bardziej pozytywnie przez subskrybentów.

Wykres porównania

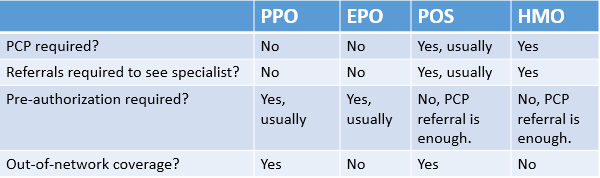

Różnice - podobieństwa -| Hmo | PPO | |

|---|---|---|

|

| |

| Co to oznacza? | Organizacja utrzymania zdrowia | Preferowana organizacja dostawcy |

| Elastyczność | Zależy od modelu HMO. Modele sieciowe są dość elastyczne, podczas gdy inne modele HMO mogą być dość restrykcyjne. | Dość elastyczne, częściowo obejmuje opiekę poza siecią. |

| Koszt | Różni się w zależności od planu. Większość HMO była tańsza niż PPO w przeszłości, ale czasami była droższa niż PPO w ostatnich latach. Prawdopodobnie nie będą miały kosztów COPAY i niskich (lub bez) odliczeń. | Różni się. Składki wyższe niż EPO, mogą być wyższe niż HMO. Kosztuje więcej, aby odwiedzić dostawców poza siecią. Copays i odliczenia często wyższe niż HMO. |

| O | HMO obejmują jedynie wydatki medyczne subskrybentów, gdy odwiedzają dostawców opieki zdrowotnej w sieci. | PPO pozwala subskrybentom odwiedzić dostawców poza siecią, ale pokrywają więcej wydatków, gdy subskrybenci odwiedzają preferowanych dostawców w sieci. |

| Typy | Sieć, personel, grupa, otwarty panel | Strażnik, nie-gatecznik |

| Zasięg | Podstawowa opieka profilaktyczna (e.G., kontrole, fizyczne), sytuacje kryzysowe, opieka macierzyńska, operacje i leczenie specjalistów. Bardzo mało prawdopodobne, że pokryje opiekę dentystyczną lub wizualną. Może, ale nie może obejmować aborcji. | Podstawowa opieka profilaktyczna (e.G., kontrole, fizyczne), sytuacje kryzysowe, opieka macierzyńska, operacje i leczenie specjalistów. Bardzo mało prawdopodobne, że pokryje opiekę dentystyczną lub wizualną. Może, ale nie może obejmować aborcji. |

| Popularność | Konsumenci rzadziej kupują plan HMO niż plan PPO, ale HMO otrzymują wyższe oceny satysfakcji subskrybenta. | Konsumenci częściej kupują plan PPO niż plan HMO, ale HMO otrzymują wyższe oceny satysfakcji subskrybenta. |

Jak działają HMO i PPO

W u.S., Ubezpieczyciele zdrowia mają zwykle sieci świadczeniodawców, z którymi mają specjalne umowy. Ubezpieczyciele zgadzają się zachęcić subskrybentów do zobaczenia niektórych dostawców w zamian za zniżkę. Negocjowane stawki między ubezpieczycielami a świadczeniodawcami są znacznie niższe niż cena katalogowa, którą dostawcy rozlicza nieubezpieczone pacjentów.

Jeśli pacjent odwiedzi lekarza lub szpitala, z którym jej plan zdrowotny zawarł umowę, odwiedza dostawcę, który jest „w sieci.„Jeśli pacjent odwiedza dostawcę, który jest nie Uznana przez jej plan zdrowotny, jest „poza siecią.„W większości przypadków odwiedzanie dostawcy w sieci będzie łatwiejsze i tańsze niż odwiedzanie tego, który jest poza siecią. Dzisiaj, Jedna z największych różnic między HMO i PPO kłamstwa w ile Pacjenci są zniechęceni od odwiedzania dostawców poza siecią.

Z wyjątkiem opieki w nagłych wypadkach, która jest zwykle objęta reformą ustawy o niedrogiej opiece, HMOS tylko Okupuj wizyty u dostawców, obiektów i apteków w sieci. Oznacza to, że subskrybent HMO, który odwiedza dostawcę poza siecią, będzie musiał zapłacić za wszelkie usługi opieki poza kieszenią, tak jakby był całkowicie nieubezpieczony. Zwykle HMO radzi sobie z opieką, przypisując pacjentów do konkretnego lekarza podstawowej opieki zdrowotnej, który następnie dalej odnosi się do innych specjalistów w HMO, w razie potrzeby. Aby dowiedzieć się więcej o tym, jak działają HMO, przeczytaj o różnych rodzajach modeli HMO.

PPO są mniej restrykcyjne niż HMO i będą obejmować wizyty zarówno w dostawcach w sieci, jak i poza siecią. Jednak oni woleć dla subskrybentów, którzy otrzymali opiekę z sieci. Opieka otrzymana od dostawców spoza sieci będzie prawdopodobnie mniejsza niż opieka otrzymana od dostawców opieki zdrowotnej w sieci; Koszty kopacze i monety mogą być wyższe.

Elastyczność

PPO prawie zawsze oferują bardziej elastyczne plany ubezpieczeniowe, ale wiele zależy od indywidualnego planu. W przeszłości HMO, szczególnie te w ramach modelu personelu, były bardzo restrykcyjne i uznane niewielu dostawców. Dzisiejszy wspólny model HMO, który jest oparty na sieci, jest znacznie bardziej elastyczny.

Podczas rozważania zalet i wad HMO w porównaniu z PPO, listy dostawcy opublikowane przez ubezpieczyciela mogą pomóc potencjalnym subskrybentom podjąć decyzję.

Ograniczenia nałożone przez różne rodzaje planów ubezpieczenia zdrowotnego.

Ograniczenia nałożone przez różne rodzaje planów ubezpieczenia zdrowotnego. Usługi objęte

Zarówno HMO, jak i PPO obejmują podstawową opiekę profilaktyczną (e.G., kontrole, fizyczne), sytuacje kryzysowe, opieka macierzyńska, operacje i leczenie specjalistów. Ogólnie rzecz biorąc, większość dolegliwości zdrowia fizycznego zostanie pokryta. Jednak wiele planów ubezpieczeniowych nie obejmuje operacji kosmetycznych, usług chiropraktyki, terapii długoterminowej i opieki, niepłodności (e.G., IVF), operacje odchudzania (e.G., Bypass żołądka) lub akupunktura.[1]

HMO i PPO mogą, ale nie muszą obejmować aborcji. Ponadto wiele stanów zakazuje firm ubezpieczeniowych na temat procedury.

Recepty

Chociaż większość HMO i PPO obejmuje leki na receptę, obejmują je w różnych wskaźnikach zasięgu i na różne sposoby. PPO pozwala subskrybentom wypełnić recepty w dowolnej aptece, jaką chcą. HMO jednak zawierają umowę z aptekami w taki sam sposób, jak zawierają umowy z pracownikami i obiektami opieki zdrowotnej. Subskrybenci HMO muszą znaleźć lokalną aptekę związaną z ich planem HMO, aby uniknąć płacenia pełnej ceny za recepty. W przypadku subskrybentów HMO, którzy mieszkają na obszarach wiejskich, w których mogą nie mieć dostępnej apteki zatwierdzonej przez HMO, HMO zazwyczaj je zwraca.

Opieka dentystyczna i wizualna

Kilka planów HMO lub PPO obejmuje opiekę dentystyczną lub wizualną, choć niektóre częściowo pokryją opiekę nad dziećmi. Niektóre firmy ubezpieczeniowe mogą zaoferować dodatkową ochronę ubezpieczeniową na kontrole dentystyczne i wizyty w optometrystie, ale ta ubezpieczenie będzie dodatkową miesięczną składką.

HMO vs. PPO czasy oczekiwania

Jak długo pacjent musi czekać, aż lekarz różni się znacznie w zależności od regionu i specjalności.[2] Czasy oczekiwania są gorsze w miastach.[3] Po wejściu pacjenta do gabinetu lekarskiego średnie czasy oczekiwania wynoszą zwykle od 15 do 25 minut.[4]

W przypadku modeli ubezpieczeniowych opartych na sieci posiadanie określonego rodzaju ubezpieczenia nie powinno wpływać na czas oczekiwania. Modele HMO nie oparte na sieci mogą mieć dłuższe czasy oczekiwania. W 2010 r. Stan Kalifornia odpowiedział na skargi pacjentów, regulując czas oczekiwania HMOS. Od tego czasu pacjenci z planu HMO w stanie byli w stanie spodziewać się lekarza zatwierdzonego przez HMO w ciągu 10 dni, a specjalistę w ciągu 15 lat. Do tej pory Kalifornia jest jedynym stanem z taką regulacją.

Koszt

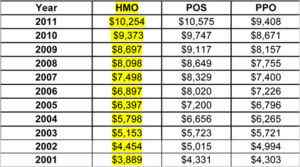

Dzisiaj plany HMO mogą kosztować więcej w ciągu roku niż plany PPO i POS.

Dzisiaj plany HMO mogą kosztować więcej w ciągu roku niż plany PPO i POS. W przeszłości głównym punktem sprzedaży planów HMO było to, że były one znacznie tańsze niż plany PPO, aby firmy mogły kupić dla swoich pracowników i dla osób fizycznych dla siebie. Dzisiaj nie zawsze tak jest, aw ostatnich latach HMO faktycznie kosztowali więcej niż PPO.[5] Mimo to wiele zależy od indywidualnego planu i modelu, w którym działa.

Przy określaniu kosztu planu ubezpieczenia warto uważnie sprawdzić koszty COPAY, wartości procentowe i odliczenia. Wiele HMO nie wymaga copays i ma niskie odliczenia. PPO często kosztują więcej w zamian za ich elastyczność; Ich koszty Copay i Montażu różnią się znacznie, ale rzadko są tak niskie, jak te stwierdzone w planach HMO.

Koszt planów HMO i PPO zakupionych za pośrednictwem stanowych lub federalnych giełd zdrowotnych, które zostały wdrożone w ramach ustawy o niedrogiej opiece, będą się różnić w zależności od rodzaju planu: brąz, srebra, złota lub platyny. Plany brązu kosztują mniej i pokrywają mniej, podczas gdy plany Platinum kosztują znacznie więcej i pokrywają znacznie więcej.

Ostatecznie, co jest lepsze i tańsze dla subskrybenta, zależy od potrzeb osobistych.

Dostawcy

Różnorodne firmy zapewniają plany HMO i PPO. Niektóre są mniejszymi firmami, które znajdują się tylko w szczególnych stanach, podczas gdy inne, takie jak Blue Cross Blue Shield, mają plany dostępne w większości stanów w całym kraju.

Osoby bez świadczeń ubezpieczenia zdrowotnego pracodawcy mogą korzystać z opieki zdrowotnej.Gov do oglądania planów podczas otwartych okresów rejestracji. Aby zobaczyć, w jaki sposób planuje planowanie HMO i PPO pod względem satysfakcji klienta i jakości ubezpieczenia, zobacz Krajowy Komitet ds. Planu Planu Zdrowia na lata 2013-2014.

Popularność

Zdecydowanie konsumenci częściej kupują plan PPO, ale są bardziej zadowoleni z planu HMO. W raporcie Rankingów Planu Zdrowia NCQA 2013-2014 16 z 20 najlepszych planów zdrowotnych działało w ramach modelu HMO.[6] Zasadniczo mniejsi ubezpieczyciele i ubezpieczyciele non-profit (e.G., Kaiser Permanente) są oceniane bardziej pozytywnie niż ubezpieczyciele więksi i nastawiony.[7]

Jednym z powodów, dla których satysfakcja z HMO jest wyższa, jest prawdopodobne, że zintegrowane HMO - taki, w którym plan ubezpieczeniowy i dostawcy opieki zdrowotnej są oferowane przez tę samą spółkę dominującą - zapewnia pewne usługi opieki zdrowotnej pod jednym dachem, szpital, który jest właścicielem. Pozwala to HMO lepiej koordynować opiekę między lekarzem podstawowej opieki zdrowotnej a różnymi specjalistami i laboratoriami diagnostycznymi. Pomaga również, że wszystkie dokumenty medyczne pacjenta są przechowywane przez tę samą jednostkę, więc HMO ma lepszą, bardziej szczegółową historię medyczną dla pacjenta.

Rodzaje HMO i PPO

Istnieje wiele rodzajów planów HMO i PPO. Określenie, co jest lepsze, naprawdę zależy od pacjenta i jego potrzeb. Każdy, kto przejdzie na nowy plan, powinien odczytać drobny druk dotyczący zasięgu.

Rodzaje planów HMO

Istnieją cztery główne typy HMO, ale wiele planów HMO to kombinacja jednego lub więcej z poniższych modeli:

- Model sieci: Jest to najczęstszy rodzaj HMO dzisiaj i główny typ HMO omówiony w tym porównaniu. To jest jak inne modele ubezpieczeń zdrowotnych oparte na sieci, w tym PPO, w których pacjenci są silnie zachęcani do odwiedzenia dostawców w sieci, aby uniknąć płacenia więcej z kieszeni.

- Model personelu: O wiele bardziej restrykcyjny model HMO Model nie tylko zawiera umowy z niektórymi lekarzami, ale ma konkretnych lekarzy HMO, których osobiście zatrudnia jako personel własnych obiektów. Ci lekarze HMO tylko Zobacz subskrybentów HMO. Ten model był popularny w przeszłości, ale w ostatnich latach spadł.

- Model grupowy: W przeciwieństwie do modelu personelu lekarze i specjaliści nie są zatrudniani bezpośrednio przez HMO w tym modelu, ale Grupa lekarzy i specjalistów są zawarte wyłącznie z luzem i opłacani; Lekarze i specjaliści w grupie decydują o tym, w jaki sposób pieniądze otrzymane od HMO są dystrybuowane. Podobnie do modelu personelu, lekarze w tej grupie widzą jedynie subskrybentów HMO.

- Model otwartego panelu: Model ten jest bardzo podobny do modelu grupy, przy czym główna różnica polega na tym, że HMO umawia się z niezależnym stowarzyszeniem praktyki, w którym lekarze mogą opiekować się subskrybentami HMO I inni pacjenci, którzy nie subskrybują planów HMO. W przeciwieństwie do niektórych innych planów modelu, ten model pozwoli lekarzowi podstawowej opieki zdrowotnej skierować pacjenta do specjalisty poza sieci, dla którego HMO częściowo pokryć wydatki.

Rodzaje planów PPO

Większość planów PPO działa podobnie do siebie, przy czym główną różnicą między nimi jest to, jak ograniczają się do podstawowej opieki zdrowotnej.

- Strażnik PPO: Te plany PPO wymagają subskrybentów posiadania lekarza podstawowej opieki zdrowotnej, podobnie jak HMO. (Jednak zakres lekarzy do wyboru pod strażnikiem PPO prawie na pewno będzie szerszy niż te znalezione pod HMO.) Ten lekarz podstawowej opieki zdrowotnej może następnie skierować swojego pacjenta do innych lekarzy i specjalistów w sieci, a nawet poza nią. Innymi słowy, subskrybenci muszą najpierw przejść przez „strażnika”, głównego lekarza, zanim otrzyma inną opiekę.

- PPO bez gaterequeera: Jak sama nazwa wskazuje, ten model ubezpieczenia PPO nie wymaga lekarza podstawowej opieki zdrowotnej. Jest bardziej elastyczny niż model Gwiazda i znacznie bardziej elastyczny niż HMO.