EPO vs. PPO

- 1022

- 44

- Paula Pilch

PPO, Lub Preferowana organizacja dostawcy, Plany zdrowotne są na ogół bardziej elastyczne niż EPO (Ekskluzywna organizacja dostawcy) plany i mają wyższe składki. To porównanie wyjaśnia, jak.

Sieć planu zdrowotnego to zestaw świadczeniodawców - E.G., Szpitale, lekarze i specjaliści - z którymi firma ubezpieczeniowa ma umowy w dowolnym roku. Umowy te ustanowiły z góry ustaloną cenę za usługi opieki zdrowotnej, a ceny te są mocno zdyskontowane z ceny katalogowej dostawcy, która jest rozliczana dla nieubezpieczonych pacjentów.

Ponieważ ceny są negocjowane z wyprzedzeniem, a ze względu na istniejące stosunki umowne, firmy ubezpieczeniowe wolą radzić sobie z dostawcami w swojej sieci i zachęcają konsumentów do pozostania w sieci, gdy zobaczą lekarza. Odbywa się to, czyniąc konsumentowi poszukiwanie opieki zdrowotnej poza siecią planu.

Plany PPO obejmują wizyty spoza sieci, chociaż poziom zasięgu jest niższy niż korzyści w sieci. Na przykład Copays i Conasearance są zwykle wyższe w przypadku korzyści spoza sieci. Z drugiej strony plany EPO wcale nie obejmują korzyści poza siecią.

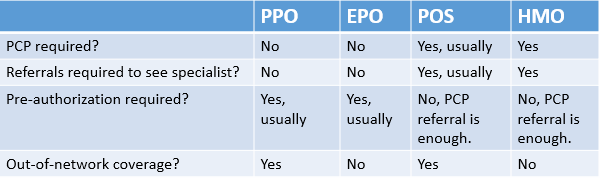

Ani plany EPO, ani PPO nie wymagają od członków widzenia PCP (lekarza podstawowej opieki zdrowotnej), co jest ograniczeniem dla członków HMO.

Podczas gdy ta strona opisuje główne różnice i podobieństwa między EPO i PPO w ogóle, zdecydowanie zaleca się ściśle przeczytanie dokumentacji przed zasubskrybowaniem każdego indywidualnego planu, aby zapewnić, że spełnia wszystkie Twoje potrzeby.

Wykres porównania

Różnice - podobieństwa -| EPO | PPO | |

|---|---|---|

|

| |

| Co to oznacza? | Ekskluzywna organizacja dostawcy. | Preferowana organizacja dostawcy |

| Elastyczność | Ma sieć świadczeniodawców, z którymi współpracuje wyłącznie. Oprócz wyjątkowych okoliczności, takich jak opieka awaryjna, EPO nie zapłaci niczego na leczenie podejmowane z świadczeniodawcami poza siecią. | Dość elastyczne, częściowo obejmuje opiekę poza siecią. |

| Koszt | EPO są zwykle tańsze niż PPO ze względu na ograniczenia, na których dostawcy opieki zdrowotnej można odwiedzić. Zobacz także Coinsurance vs Copay. | Różni się. Składki wyższe niż EPO, mogą być wyższe niż HMO. Kosztuje więcej, aby odwiedzić dostawców poza siecią. Copays i odliczenia często wyższe niż HMO. |

| Organizacje oferujące takie usługi | United Healthcare, First Health, Cigna. | Humana, Beech Street, Aetna. |

| Usługi | Większość planów EPO obejmuje podstawowe leczenie, opiekę zapobiegawczą, sytuacje kryzysowe oraz długoterminowe i specjalistyczne leczenie, takie jak operacje i fizykoterapia. | Większość planów PPO obejmuje podstawowe leczenie, opiekę zapobiegawczą, sytuacje kryzysowe oraz długoterminowe i specjalistyczne leczenie, takie jak operacje i fizykoterapia. |

| Polecenia | Nie wymaga oddanego lekarza na polecenia; Jednak autoryzacja jest twoją odpowiedzialnością. | Nie wymaga oddanego lekarza na polecenia; Jednak autoryzacja jest twoją odpowiedzialnością. |

| Opieka dentystyczna | Rzadko ubezpieczone. | Rzadko ubezpieczone. |

Usługi objęte

Większość PPO i EPO obejmuje podstawowe leczenie, opiekę zapobiegawczą, sytuacje kryzysowe oraz długoterminowe i specjalistyczne leczenie, takie jak operacje i fizykoterapia. Plany EPO i PPO próbują osiągnąć jak najszerszy zakres zasięgu, ale należy zapoznać się z listą dostawców opieki zdrowotnej, którzy są częścią sieci EPO lub PPO przed rejestracją, aby upewnić się, że rodzaj leczenia, którego możesz potrzebować, są potrzebne leczenie reprezentowane. Jeśli konkretny rodzaj leczenia nie jest dostępny, będziesz mógł uzyskać do niego dostęp spoza sieci ubezpieczyciela, ale może być dodatkowy koszt.

Elastyczność

Główna różnica między PPO i EPOS dotyczy elastyczności, na którą wskazują nazwy dwóch planów. W PPO ubezpieczyciel ma sieć świadczeniodawców, z którymi woli pracować. Jeśli jednak potrzebujesz lub chcesz udać się do dostawcy opieki zdrowotnej spoza tej sieci, PPO nadal pomoże zapłacić za leczenie. Oczekuje się jednak, że zapewni większy wkład, niż gdybyś był traktowany w sieci.

W EPO ubezpieczyciel ma sieć świadczeniodawców, z którymi współpracuje wyłącznie. Oprócz wyjątkowych okoliczności, takich jak opieka awaryjna, EPO nie zapłaci niczego na leczenie podejmowane z świadczeniodawcami spoza jego sieci.

Ograniczenia nałożone przez różne rodzaje planów ubezpieczenia zdrowotnego - HMO, PPO, POS i EPO.

Ograniczenia nałożone przez różne rodzaje planów ubezpieczenia zdrowotnego - HMO, PPO, POS i EPO. Koszty

PPO są zwykle droższe, ponieważ są bardziej elastyczne, umożliwiając leczenie poza siecią preferowanych dostawców. Koszt planu PPO wzrośnie również, im częściej skorzystasz z tej wolności, ponieważ oczekuje się, że pokryjesz wyższy odsetek kosztów poniesionych w wizycie świadczeniodawców spoza sieci spoza sieci.

EPO są zwykle tańsze ze względu na ograniczenia, na których dostawcy opieki zdrowotnej można odwiedzić. Należy pamiętać, że jeśli odwiedzisz lekarza spoza sieci EPO, prawie na pewno będziesz musiał pokryć pełny koszt każdego leczenia. W obu przypadkach spodziewaj się, że będziesz musiał przyczynić się przynajmniej niewielką sumę na każde leczenie, w tym wizyty u lekarza.

Zarówno plany EPO, jak i PPO zwykle wymagają dokonania niewielkiej płatności w celu otrzymania leczenia od dostawcy w sieci. Płatność ta jest znana jako „kopacja”, gdy jest to stały koszt i „monet”, gdy jest to procent całkowitego kosztu; jest to płatność oprócz dowolnych miesięcznych kosztów premium. (Zobacz także Coinsurance vs Copay.)

W planie EPO musisz również spłacić pełny koszt każdego leczenia otrzymanego od dostawcy opieki zdrowotnej poza siecią. W planie PPO leczenie otrzymane spoza sieci jest częściowo objęte przez ubezpieczyciela, ale możesz spodziewać się zapłacenia więcej niż w przypadku pozostania w sieci.

Mówi się, że te dodatkowe opłaty są uwzględnione w planach upewnienia się, że ludzie nie korzystają z systemu, odwiedzając ich świadczeniodawców częściej niż to konieczne.

Polecenia i autoryzacja

W większości przypadków ani plany PPO, ani EPO nie wymagają od ciebie dedykowanego lekarza (często znanego jako PCP lub lekarz podstawowej opieki. Jednak możesz swobodnie nawiązać relacje z wybranym przez lekarzem, chociaż będą miały zastosowanie dodatkowe koszty, jeśli lekarz, którego wybierzesz, jest poza twoją siecią.

Ponieważ nie wymagają poleceń z planów PCP, PPO i EPO działają na podstawie wstępnej autoryzacji. Innymi słowy, musisz skontaktować się z firmą ubezpieczeniową przed poddaniem się jakimkolwiek poważnym leczeniu, aby poprosić ich o zezwolenie na pracę. Jeśli tego nie zrobisz, firma ubezpieczeniowa nie będzie zobowiązana do zapłaty, nawet jeśli leczenie można wykazać, że konieczne jest medycznie. Często twój lekarz zaoferuje zorganizowanie dla ciebie tej wstępnej autoryzacji, ale pozostaje odpowiedzialny za upewnienie się, że upoważnienie zostało wydane przed rozpoczęciem leczenia.

Opieka dentystyczna

Wiele planów ubezpieczenia zdrowotnego nie obejmuje wydatków dentystycznych, a w szczególności w przypadku planów ubezpieczeniowych zakupionych za pośrednictwem giełd ubezpieczeń zdrowotnych utworzonych na podstawie ustawy o niedrogiej opiece, co oznacza, że ubezpieczenie dentystyczne należy kupić osobno w razie potrzeby. Jednak wielu ubezpieczycieli oferujących plany PPO i EPO oferuje te same plany o takich samych warunkach opieki dentystycznej z EPO obejmującą tylko leczenie w sieci, a PPO obejmują leczenie w sieci i poza nią w różnym stopniu. Jednak wiele planów dentystycznych będzie miało „roczne maksimum.„Jest to najwięcej, które ubezpieczyciel obejmie za jeden rok, a w przypadku kosztów leczenia poza tym możesz spotkać się z wyższymi opłatami za modyfikację lub będziesz musiał pokryć cały koszt leczenia.

Dostawcy

Dokładne dostępne plany będą zależeć od tego, gdzie mieszkasz, a wielu ubezpieczycieli zaoferuje kombinację planów PPO i EPO w zależności od twoich potrzeb i lokalizacji.

Dostawcy ubezpieczeń to Blue Cross i Blue Shield (EPO i PPO), CIGNA (EPO i PPO), First Health (EPO i PPO), United Healthcare (EPO i PPO), Humana (PPO), Beech Street (PPO), Aetna (Aetna ( PPO). Wielu z tych dostawców oferuje również plany dentystyczne, podobnie jak Delta Dental (EPO i PPO).

EPO i PPO vs HSA i HMO

Główną różnicą między planami EPO i PPO a organizacjami zajmującymi się utrzymaniem zdrowia (HMO) jest potrzeba lekarza podstawowej opieki zdrowotnej (PCP) w HMO. Oznacza to, że w planie HMO nie skontaktujesz się z ubezpieczycielem, aby uzyskać wstępną autoryzację w celu leczenia, ale musisz zostać skierowany do specjalisty przez PCP, który jest członkiem sieci HMO. Podobnie jak EPO, HMO nie obejmują leczenia poza siecią, z wyjątkiem niektórych sytuacji kryzysowych.

Z drugiej strony konto oszczędnościowe (HSA) oferuje większą swobodę, ale wymaga większego wkładu pacjenta. HSA działają jako rachunki oszczędnościowe bez podatku za wydatki medyczne, umożliwiając ludziom oszczędzanie własnych pieniędzy lub akceptowanie składek od swoich pracodawców, które później można wykorzystać do każdego leczenia, który subskrybent HSA wydaje się konieczny (z wyjątkiem niektórych leków, które wymagają recepty lekarza). Jeśli jednak leczenie nie jest potrzebne, subskrybenci mogą również wycofać się z HSA z innych powodów, chociaż stoją przed karami podatkowymi za to.

Co jest lepsze?

Pod wieloma względami EPO i PPO działają bardzo podobnie, gdy pozostajesz w ich sieciach. Dlatego decydowanie, który z nich jest lepszy, naprawdę sprowadza się do drobnego wydruku, kosztów i prawdopodobieństwa, że będziesz potrzebować lub chcieć opieki od dostawców spoza sieci. Jeśli twoi ulubionym lekarze nie są w planie EPO, możesz lepiej zająć się planem PPO, który może mieć lekarza w sieci, ale będzie kosztować mniej ogólne, nawet jeśli lekarz nie będzie w sieci.