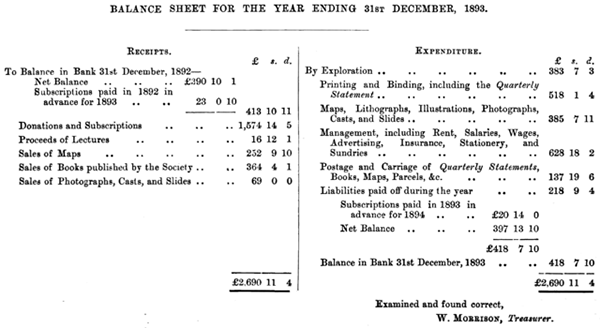

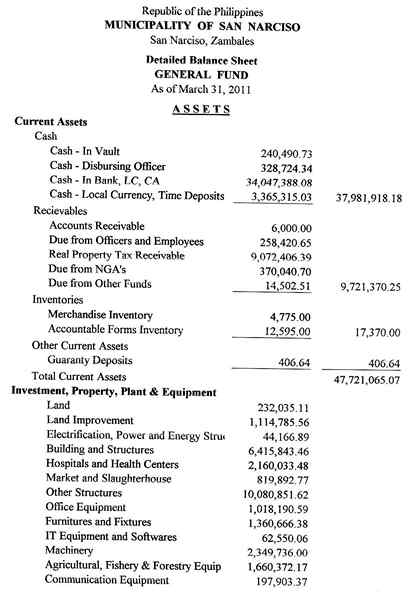

Różnice między kontami rzeczywistymi a rachunkami nominalnymi

- 3464

- 957

- Pani — Jóźwiak

Oświadczenie końcowe w roku budżetowym zawiera skład kilku transakcji na różnych rachunkach zarejestrowanych w tym okresie. Firmy odnotowują transakcje na wielu rachunkach, niektóre z nich obejmują aktywa, kapitał własny, zyski, zyski, dochody, straty i wydatki.

Równowagi w rachunkach dochodów, strat i zysków są następnie zamykane na koniec roku i są również nazywane rachunkami nominalnymi. Równowagi z aktywach, rachunków kapitałowych i odpowiedzialnych są przekazywane do następnego roku rachunkowości. Te konta są klasyfikowane w ramach realnych kont.

Co to jest nominalne konto?

Rachunki nominalne to te, których salda są zamknięte pod koniec roku budżetowego. Rachunki te są również rejestrowane w rachunku zysków i strat. Rachunek zysków i strat jest podsumowaniem przychodów i wydatków poniesionych w danym okresie. Rachunki nominalne rozpoczynają nową rachunkowość lub rok budżetowy na zerowym saldzie. Wynika to z faktu, że saldo została zamknięta w poprzednim roku i nie zostanie zepchnięta na następny rok.

Druga nazwa konta nominalnego to konto tymczasowe. Równowagi odnotowane w rachunku zysków i strat to rachunki, które ukończyły transakcje w tym okresie. Kwota końcowa zarejestrowana w sprawozdaniu finansowym jest następnie przekazywana do kategorii kapitałowej w rachunku zysków i strat. Ta ostatnia kwota nazywa się zyskiem netto lub stratą netto. Głównym celem rejestrowania rachunków nominalnych jest określenie straty netto lub zysku w roku budżetowym.

Co to jest prawdziwe konto?

Realne konta to te, które nie są zamknięte pod koniec roku rachunkowości. Rzeczywiste konta są zgłaszane w bilansie. Bilans to podsumowanie aktywów, kapitału własnego i zobowiązań firmy. „Real”, jak użyto na tym koncie, odnosi się do ciągłego charakteru typu konta. Ten typ konta jest aktywny przez cały rok rachunkowości. Jest również znany jako konto stałe. Równowagi roku księgowego są przenoszone do następnego roku, ponieważ nie są zamknięte pod koniec okresu.

Różnice między kontami nominalnymi i rzeczywistymi

Definicja

Konta nominalne są również nazywane kontami tymczasowymi i są zdefiniowane jako typy konta, które określają stratę netto i zyski w bilansach.

Rzeczywiste konta są również znane jako konta stałe i są otwarte przez rok, a jego salda są przenoszone do następnego roku rachunkowości.

Czas zamykania konta

Nominalne rachunki są zamknięte pod koniec roku.

Rzeczywiste rachunki nie są zamknięte na koniec okresu rachunkowości. Pozostają otwarte, a salda przeniesione do oświadczenia księgowego w przyszłym roku.

typ konta

Konto nominalne zawiera rachunki takie jak dochody, zyski, wydatki i straty.

Rzeczywiste konto składa się z aktywów, kapitału własnego i zobowiązań.

Zastosowane sprawozdanie finansowe

Nominalne rachunki są odnotowane w rachunku zysków i strat firmy.

Rzeczywiste transakcje konta są odnotowane w bilansie.

Zamiar

Głównym celem konta nominalnego jest określenie zysków netto i strat firmy.

Głównym celem realnych kont jest ustalenie pozycji finansowej firmy pod względem tego, co jest właścicielem. Co to jest winien.

Podsumowanie nominalnego vs. Realne konta

- Główną różnicą między kontami rzeczywistymi i nominalnymi to rodzaj kont, które każde trzymaj.

- Konta nominalne mają charakter krótkoterminowy i trwają tylko przez okres rachunkowości. Rzeczywiste konta trwają do następnego roku.

- Rachunki nominalne są następnie rejestrowane w rachunku zysków i strat, podczas gdy rachunki rzeczywiste są rejestrowane w bilansie.

- Konta nominalne są znane jako rachunki tymczasowe, podczas gdy realne rachunki są konta stałe.

- Rodzaje konta konta nominalnego to dochody, wydatki, straty i zyski.

- Typy rachunków w ramach realnych rachunków to aktywa, zobowiązanie i kapitał własny.

- Różne firmy i organizacje traktują te dwa rachunki inaczej, w oparciu o charakter transakcji, zasady rachunkowości i ogólny wpływ na ich działalność.

- « Różnica między podnoszeniem mocy a podnoszeniem ciężarów

- Różnica między tradycyjnym handlem a e -commerce »