Różnica między amortyzacją podatkową a amortyzacją książki

- 3917

- 408

- Patrycy Ziółkowski

Księgowość jest niezbędna dla wszystkich rodzajów firm, niezależnie od rodzaju i rodzaju. Większość firm, które się załamały. I wszystko zaczyna się od zrozumienia podstawowej księgowości, która może nie być zbyt podstawowa dla większości ludzi. Zacznijmy od amortyzacji. Jest to utrata wartości aktywów z czasem, a zatem jest wykorzystywana jako metoda alokacji kosztów istotnych aktywów w biznesie. Różne pojęcia amortyzacji, które mają zastosowanie w firmie, obejmują amortyzację podatkową i amortyzację książki. Ważne jest, aby odróżnić niniejsze Warunki i sposób, w jaki należy je stosować w podmiotach biznesowych.

Co to jest amortyzacja podatkowa?

Jest to koszt amortyzacji wymienionych w zeznaniu podatkowym przez podatnika w określonym okresie podatkowym. Reguły podatkowe w niektórych jurysdykcjach pozwalają osobom fizycznym i przedsiębiorstwom ubiegać się o wartość straty materialnych aktywów w określonym okresie. Amortyzacja podatkowa pomaga firmom zmniejszyć dochód podlegający opodatkowaniu po odjęciu. Większość właścicieli firm ignoruje to, że nie wszystkie aktywa uzasadniają odliczenia podatkowe. Rodzaj aktywów dozwolonych na odliczenia podatkowe zależy od lokalizacji działalności i przepisów regulujących te zasady.

Niektóre zasady odliczeń podatkowych obejmują:

- Aktywa musi być własnością właściciela podatkowego

- Aktywa jest wykorzystywane przez właściciela do działań generujących dochód

- Aktywa ma okres użytkowania ponad rok

- Zasób ma okres użytkowania, który można ustalić

Czym jest amortyzacja książki?

Nazywany również amortyzacją rachunkowości, jest to koszt, który firma przydziela do materialnego aktywów w ciągu swoich produktywnych lat. Nie oznacza to jednak faktycznych przepływów pieniężnych firmy. Jest rejestrowany w rachunku zysków i strat i zmniejsza dochód netto firmy, a tym samym obniżyć kwoty podatkowe. Większość jurysdykcji wymaga również od firm ujawnienia kwoty skumulowanej amortyzacji w bilansie.

Amortyzacja książki można obliczyć za pomocą metod przyspieszonych i prostych. Metoda prostej linii równo rozpowszechnia wydatki w okresie, w którym składnik aktywów jest przydatny. Jednak przyspieszona metoda odlicza więcej kosztów amortyzacji na wcześniejszych etapach i mniej na późniejszych etapach życia aktywów.

Podobieństwa między amortyzacją podatkową a amortyzacją książki

- Oba wydatki są odejmowane od przychodów firmy

Różnice między amortyzacją podatkową a amortyzacją książki

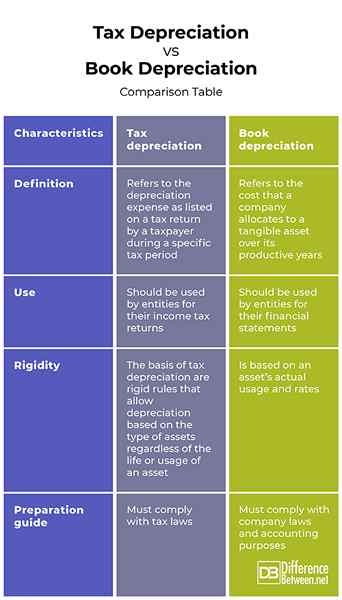

Definicja

Amortyzacja podatkowa odnosi się do kosztów amortyzacji wymienionej w zeznaniu podatkowym przez podatnika w określonym okresie podatkowym. Z drugiej strony amortyzacja książki odnosi się do kosztów, które firma przydziela do materialnego aktywów w ciągu swoich produktywnych lat.

Używać

Podmioty powinny być wykorzystywane przez podmioty do ich deklaracji podatkowych. Z drugiej strony, amortyzacja książki powinna być wykorzystywana przez podmioty do ich sprawozdań finansowych.

Sztywność

Podstawą amortyzacji podatkowej są sztywne zasady, które umożliwiają amortyzację w oparciu o rodzaj aktywów niezależnie od życia lub wykorzystania aktywów. Z drugiej strony amortyzacja książki opiera.

Przewodnik przygotowania

Chociaż przygotowanie amortyzacji podatkowej muszą być zgodne z przepisami podatkowymi, przygotowanie amortyzacji książek musi być zgodne z przepisami spółki i celów rachunkowości.

Amortyzacja podatkowa vs. Amortyzacja książki: tabela porównawcza

Podsumowanie amortyzacji podatkowej vs. Deprecizacja książki

Podmioty powinny być wykorzystywane przez podmioty do ich deklaracji podatkowych. Postępuje zgodnie z sztywnymi zasadami, które pozwalają na amortyzację w oparciu o rodzaj aktywów niezależnie od życia lub użycia aktywów. Z drugiej strony, amortyzacja książki powinna być wykorzystywana przez podmioty do ich sprawozdań finansowych i opiera się na faktycznym wykorzystaniu aktywów i stawkach.

Jaka jest różnica między księgownictwem a rachunkiem podatkowym?

Amortyzacja podatkowa odnosi się do kosztów amortyzacji wymienionej w zeznaniu podatkowym przez podatnika w określonym okresie podatkowym. Powinny być używane przez podmioty do ich deklaracji podatkowych i przestrzegać sztywnych zasad, które umożliwiają amortyzację w oparciu o rodzaj aktywów, niezależnie od życia lub wykorzystania aktywów. Z drugiej strony amortyzacja książki odnosi się do kosztów, które firma przydziela do materialnego aktywów w ciągu swoich produktywnych lat. Musi być zgodne z przepisami firmy i celów rachunkowości.

Co to znaczy, gdy amortyzacja podatkowa przekracza amortyzację książek?

Czasami amortyzacja podatkowa może przekroczyć amortyzację książki. Wynika to z faktu, że amortyzacja podatkowa zwiększa koszty amortyzacji, jeśli chodzi o wydatki na amortyzację.

Jaka jest różnica podatku od książki?

Jest to wariancja między regulowaną podstawą podatkową a wartością bilansową aktywów.

Jaka jest książka do pojednania podatkowego?

Jest to pojednanie dochodu netto na podstawie książek zgłoszonych poprzez dodanie i odejmowanie elementów innych niż podatek.

Czy dowolne posiłki są w 100% odliczone?

Nowe 2021 i 2022 nakazują wszystkie posiłki biznesowe, które są wydawane przez restauracje, aby były w 100% odliczone.