Różnica między rokiem poprzednim a rokiem oceny

- 746

- 47

- Patrycy Ziółkowski

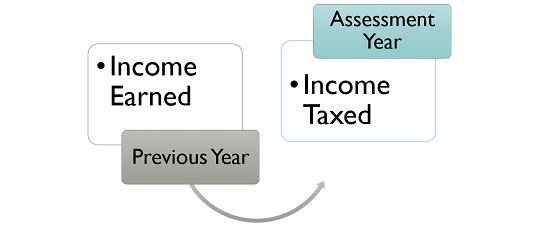

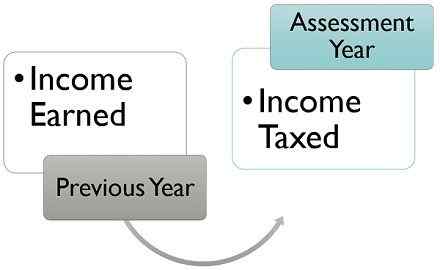

Zgodnie z ustawą o podatku dochodowym dochód uzyskany przez osobę w roku budżetowym podlega opodatkowaniu w następnym roku budżetowym. Tak więc rok budżetowy, w którym dana osoba otrzymała dochód, jest nazywany Poprzedni rok. Z drugiej strony rok budżetowy, w którym oceniane jest zobowiązanie podatkowe od dochodu osoby Rok oceny.

Zgodnie z ustawą o podatku dochodowym dochód uzyskany przez osobę w roku budżetowym podlega opodatkowaniu w następnym roku budżetowym. Tak więc rok budżetowy, w którym dana osoba otrzymała dochód, jest nazywany Poprzedni rok. Z drugiej strony rok budżetowy, w którym oceniane jest zobowiązanie podatkowe od dochodu osoby Rok oceny.

Wszyscy wiemy, że Rok kalendarzowy rozpoczyna się 1 stycznia i kończy 31 grudnia każdego roku. Ale rok kalendarzowy nie ma znaczenia w celu rachunkowości i opodatkowania, jako „Rok budżetowy”Jest używany do takich celów.

Sprawozdania finansowe firmy są przygotowywane i zgłaszane na całym świecie, zgodnie z rokiem budżetowym. To jest okres jednego roku 1 kwietnia i kończy się 31 marca.

Treść: rok finansowy kontra rok oceny

- Wykres porównania

- Definicja

- Kluczowe różnice

- Przykład

- Wniosek

Wykres porównania

| Podstawa do porównania | Poprzedni rok | Rok oceny |

|---|---|---|

| Oznaczający | Poprzedni rok to rok budżetowy, w którym assessee zarabia dochód. | Rok oceny to rok budżetowy, w którym dochód assessee uzyskany w poprzednim roku jest oceniany i opodatkowany. |

| Co to jest? | Rok, do którego należy dochód. | W roku, w którym pojawia się zobowiązanie podatkowe za poprzedni rok. |

| Termin | Jego termin wynosi 12 miesięcy lub mniej. | Jego termin wynosi 12 miesięcy. |

Definicja poprzedniego roku

Poprzedni rok wskazuje rok budżetowy bezpośrednio poprzedzający rok oceny. Jest to rok, w którym osoba lub podmiot zarabia dochód, który staje się opodatkowany w roku oceny. W Ustawa o podatku dochodowym, 1961, termin 'Poprzedni rok'jest zdefiniowane pod Sekcja 3.

Poprzedni rok to okres 12 miesięcy, ale może być krótszy, na przykład w przypadku nowo utworzonego biznesu lub zawodu, rok poprzedni rok będzie mniej niż 12 miesięcy, począwszy od daty rozpoczęcia firmy i kończąc 31 marca tego roku budżetowego.

Ponadto, jeśli źródło dochodów rozpocznie się w określonym roku budżetowym, to także rok poprzedni rozpoczyna się od daty rozpoczęcia i kończenia dochodu 31 marca, tego konkretnego roku budżetowego.

Powszechna jest to, że dochód z poprzedniego roku jest oceniany w następnym roku budżetowym. Istnieją jednak pewne przypadki, w których dochód z poprzedniego roku jest oceniany w tym samym roku. To są:

- Przestrzeń wysyłkowa nierezydenta.

- Osoba opuszczająca Indie, na stałe nie zamierzając wracać.

- Stowarzyszenie osób, ciało jednostek lub jakakolwiek sztuczna osoba prawna ustanowiona dla określonego celu.

- Zaprzestano biznesu

- Osoba prawdopodobnie przeniesie, sprzedaje lub pozbywa się aktywów, aby uniknąć wypłaty podatków.

Definicja roku oceny

Rok oceny, jak sama nazwa oznacza, jest rok, w którym ocenia się dochód osoby.mi. zweryfikowane i opodatkowane. Tutaj słowo „osoba” obejmuje indywidualne, niepodzielną rodzinę hinduską (HUF), stowarzyszenie osób (AOP)/organ indywidualnych (BOI), firma partnerska, władze lokalne, firma lub dowolna sztuczna osoba prawna.

w Ustawa o podatku dochodowym, 1961, termin 'Rok oceny„Został zdefiniowany pod Sekcja 2 Podsekcja 9, który opisuje to jako okres 12 miesięcy od 1 kwietnia każdego roku.

W związku z tym rok budżetowy, do którego należy dochód, jest określany jako rok poprzedni, a natychmiastowy rok budżetowy, w którym dochód oceniający jest oceniany, złożenie zeznania podatkowego, zobowiązanie podatkowe jest obliczane i staje się należne do płatności , jest określany jako rok oceny.

Ponadto termin złożenia deklaracji podatkowej za rok poprzedni w roku oceny będzie:

- 31 lipca Dla osób/AOP/BOI/HUF, który nie potrzebuje audytu swoich kont,

- 30 września w przypadku firm, partnera (pracy) firmy lub osób fizycznych, których konta muszą być kontrolowane na podstawie jakiegokolwiek prawa,

- 30 listopada Dla firm, które wymagają raportu o cenach transferowych.

Kluczowe różnice między rokiem poprzednim a rokiem oceny

Główne różnice między rokiem poprzednim a rokiem oceny podano w niniejszym czasie:

- Poprzedni rok można rozumieć jako rok budżetowy, w którym assessee zarabia pieniądze. Z drugiej strony rok oceny odnosi się do okresu dwunastu miesięcy, zaczynając od 1 kwietnia. Jest to rok budżetowy, w którym dochód uzyskany w poprzednim roku podlega opodatkowaniu.

- Poprzedni rok to rok dotyczący dochodu, na którym nakładany jest podatek. W porównaniu z rokiem oceny to rok, w którym dochód związany z poprzednim rokiem są oceniane w celu opodatkowania.

- Zwykle poprzedni rok to okres 12 miesięcy, ale może być krótszy niż to. I odwrotnie, rok oceny to zawsze okres 12 miesięcy.

Przykład

Pan X zarobił 40 lakhs jako dochód w roku 2018-19, który podlega opodatkowaniu w następnym roku, i.mi. 2019-20. Tak więc tutaj poprzedni rok będzie w latach 2018–19, ponieważ Mr X uzyskał dochód w tym roku, podczas gdy 2019-20 będzie rokiem oceny, ponieważ jest to rok, w którym dochód uzyskany przez niego w poprzednim roku stanie się opodatkowany. Ponadto dochód uzyskany w latach 2019-20 zostaną ocenione i opodatkowane w następnym roku budżetowym, i.mi. 2020-21.

Wniosek

Dlatego każda poprzednia jest rokiem oceny dla bezpośrednio poprzedniego roku budżetowego, tj.mi. Poprzedni rok, z zastrzeżeniem pewnych wyjątków, które już omówiliśmy w tym artykule.

Być może zauważyłeś, że formularze podatku dochodowego mają rok oceny, a nie w poprzednim roku, ponieważ dochód na określony rok budżetowy jest obliczany i opodatkowany tylko w roku oceny. Wynika to z faktu, że podatku nie można nałożyć od dochodu przed uzyskaniem.

Ponadto istnieją pewne przypadki, w których oceniający tracą pracę lub znajdują nową, lub dokonują nowej inwestycji lub generują dochód z nowego źródła itp. zaczyna się w środku lub na końcu roku budżetowego. I z tego powodu ocena rozpoczyna się po roku budżetowym, w którym dochód jest zarabiany, kończy się. Dlatego assesetee muszą wybrać rok oceny, składając swój zwrot.

- « Różnica między całkowitym dochodem brutto (GTI) a całkowitym dochodem (TI)

- Różnica między finansowaniem społecznościowym a tradycyjnym pozyskiwaniem funduszy »