Różnica między rynkiem pieniężnym a kontem oszczędnościowym

- 2440

- 198

- Hilarion Porębski

Większość z nas uważa, że przyszłość jest jaśniejsza i bardziej obiecująca niż kiedykolwiek, ale czasy się zmienia. W rzeczywistości przyszłość może być bardzo nieprzewidywalna, a najlepszym przykładem tego jest globalna pandemia, z którą wszyscy mamy do czynienia, ponieważ wirus Covid-19 przechodzi przez świat. To uświadomiło nam, że zmiana jest prawdopodobnie jedyną stałą i bez względu na to, ile i jak dobrze planujesz z wyprzedzeniem, nigdy nie możemy być w pełni przygotowani na to, co będzie dalej. Możesz jednak przejąć kontrolę nad swoim zdrowiem finansowym, zapewniając bezpieczeństwo pieniędzy na łatwo dostępnym rynku pieniężnym lub koncie oszczędnościowym.

Oszczędzanie pieniędzy nie jest łatwe, szczególnie dla osób, których wydatki i wydatki przewyższają ich zarobki. Ale oszczędzanie jest niezbędne dla przyszłej gotowości i dobrobytu finansowego. Cóż, myślenie o oszczędzaniu pieniędzy to jedno i faktycznie zacząć oszczędzać pieniądze to zupełnie inna historia. Jednym z najlepszych sposobów oszczędzania pieniędzy jest odłożenie części dochodu jako oszczędności. Ale co dobre są twoje ciężko zarobione oszczędności, jeśli po prostu tam siedzi i nie otrzymujesz żadnych odsetek pieniędzy. Z tego powodu ludzie albo parkują swoje pieniądze na koncie oszczędnościowym, albo na koncie rynku pieniężnym, aby mogli zarobić pewne odsetki, a jednocześnie zapewnić bezpieczeństwo pieniędzy. Ale który jest właściwym wyborem do oszczędzania na przyszłość?

Co to jest konto oszczędnościowe?

Konto oszczędnościowe to najbardziej podstawowy rodzaj konta bankowego w banku detalicznym, które pozwala bezpiecznie zatrzymać pieniądze i zazwyczaj zarabiać na tych oszczędnościach. Jest to konto bankowe dla osób, które nie wydają wszystkich swoich dochodów na towary i usługi; Zamiast tego wkładają część swoich dochodów na to konto, odsuwając trochę pieniędzy na przyszłe sytuacje kryzysowe lub wydatki. Każda osoba może otworzyć konto oszczędnościowe w banku detalicznym lub unii kredytowej, wpłacać pieniądze i wypłacić pieniądze w dowolnym momencie, gdy potrzeba dzwonią. Głównym celem konta oszczędnościowego jest pomoc w oszczędzaniu i uzyskaniu odsetek od tych oszczędności. Większość banków oferuje wyższe stopy procentowe na rachunku oszczędnościowym i nie nakłada żadnego limitu na kwotę, którą można zdeponować. Niektóre banki pobierają nominalną opłatę na swoim rachunku oszczędnościowym, którą banki zrzekają się, jeśli utrzymujesz minimalne saldo każdego miesiąca.

Co to jest konto rynku pieniędzy?

Rachunek rynku pieniężnego (MMA), podobnie jak konto oszczędnościowe, to konto depozytowe oszczędnościowe prowadzone w bankach i związkach kredytowych, które pozwalają zaparkować niektóre z ciężko zarobionych oszczędności i zarabiać odsetki od oszczędności, ale często po znacznie wyższych stawkach niż stawki niż o wiele wyższe stawki niż Konto oszczędnościowe. MMA jest jak fundusz inwestycyjny, w którym uczestniczysz z innymi inwestorami. Twoje dywidendy pochodzą z obecnych wysokich stóp procentowych, które banki, duże korporacje i rząd federalny płacą, gdy pożyczają z rynku pieniężnego za swoje wymagania gotówkowe w nagłych wypadkach. Służy jak konto oszczędnościowe, ale z ograniczoną liczbą transakcji i ograniczonych wypłat każdego miesiąca. Rachunki rynku pieniężnego są ubezpieczone przez FDIC i regulowane na podstawie ograniczeń rozporządzenia Rezerwy Federalnej D. Ale MMA o wyższej wydajności często wymagają utrzymania wyższej minimalnej równowagi, aby cieszyć się wyższymi stawkami.

Różnica między rynkiem pieniężnym a kontem oszczędnościowym

typ konta

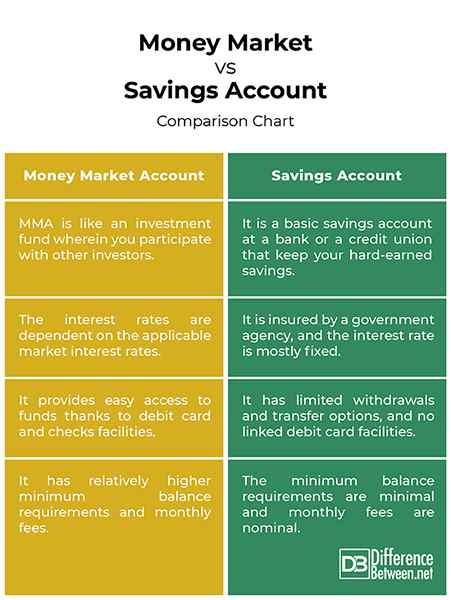

- Konto oszczędnościowe, jak sama nazwa wskazuje, to podstawowe konto oszczędnościowe w banku lub unia kredytowa, która utrzymuje ciężko zarobione oszczędności na przechowywanie i przyszłe wykorzystanie awaryjne. Możesz okresowo wpłacać trochę pieniędzy na swoje konto oszczędności. Rachunek rynku pieniężnego (MMA) jest jak konto oszczędnościowe w bankach lub związkach kredytowych, które pozwalają zdeponować swoje oszczędności i zarabiać, ale często po znacznie wyższych stawkach niż konto oszczędnościowe.

Oprocentowanie

- Konto oszczędnościowe w banku jest ubezpieczone przez agencję rządową, a stopa procentowa jest w większości ustalona. Jeśli umieścisz swoje oszczędności na koncie o wysokiej wydajności, otrzymasz więcej zwrotów, ponieważ zazwyczaj oferują one wyższe stopy procentowe niż normalne konta oszczędnościowe. Stopa procentowa jest zazwyczaj obliczana na kwotę zamknięcia do określonego punktu, co miesiąc lub kwartalnie. W MMA stopa procentowa jest różna; Kiedy rynek skoczy, zarabiasz więcej zwrotów pieniędzy. Tak więc stopy procentowe zależą od obowiązujących rynkowych stóp procentowych.

Elastyczność

- Konto oszczędnościowe jest stosunkowo znacznie łatwiejsze i tańsze do otwarcia. Wiele banków oferuje wyższe stopy procentowe na rachunku oszczędnościowym i nie nakłada żadnego limitu na kwotę, którą można zdeponować, i oferuje zwolnienia z opłat, jeżeli utrzymanie minimalnego salda przez określony okres. Ale rachunki oszczędnościowe mają ograniczone wypłaty i opcje transferu oraz brak połączonych urządzeń karty debetowej. Z drugiej strony rachunki rynku pieniężnego mają stosunkowo wyższe wymagania dotyczące minimalnego salda i opłaty miesięczne, ale zapewniają łatwy dostęp do środków z powodu karty debetowej i czeków. I najlepsze, konto rynku pieniężnego jest ubezpieczone przez FDIC, więc twoje pieniądze są zabezpieczone bez względu na wszystko.

Rynek pieniędzy vs. Konto oszczędnościowe: wykres porównawczy

Streszczenie

Podczas gdy konto rynku pieniężnego działa podobnie jak konto bankowe oszczędności. Konta rynku pieniężnego często mają urządzenia do karty debetowej dla łatwego dostępu do środków, a także można pisać czeki, w przeciwieństwie do kont bankowych Savings, które zazwyczaj nie oferują karty debetowej i czeków. Konto oszczędnościowe jest stosunkowo znacznie łatwiejsze i tańsze do otwarcia, dzięki czemu idealnie nadaje się do przechowywania i zwiększania oszczędności. Konto rynku pieniężnego to mieszanka konta bankowego oszczędnościowego a konto czekowe, oferując to, co najlepsze z obu światów.