Różnica między aktywami pieniężnymi i nieonometarnymi

- 2680

- 345

- Krystyna Urbanowicz

W gospodarce pieniężnej istnieje wiele różnych sposobów obliczania wartości, w tym pieniądze, towary, zapasy, kapitał finansowy, inwestycje, a nawet elementy niematerialne, takie jak patenty, prawa autorskie.

Jednym z najczęstszych sposobów nakreślenia tych klas opartych na wartości jest omówienie ich w kategoriach aktywów pieniężnych i niemonetarnych.

- Definicja

Różnica między aktywami pieniężnymi i niemonetarnymi jest po prostu sposobem klasyfikowania każdego.

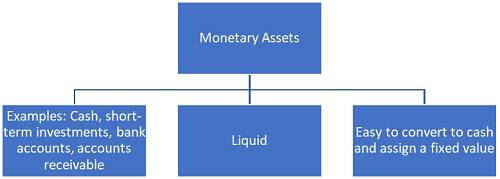

Same aktywa to wszelkie zasoby o wartości ekonomicznej. Aktywa pieniężne są zawsze materialnymi aktywami. Aktywa obrotowe również należą do klasyfikacji pieniężnej. Przykładami, które kwalifikowałyby się jako aktywa pieniężne to gotówka, inwestycje krótkoterminowe, depozyty i rachunki bankowe, rachunki inwestycyjne (w tym inwestycje netto w leasing, inwestycje w zadłużenie papierów wartościowych, a nawet aktywa odroczonego podatku).

Kolejnym aktywem uważanym za monetarne to należności lub należności. Jest to obietnica płatności od jednostki, która może wystąpić w krótkim czasie.

Zapasy, zarówno pod względem surowców, jak i produktów w różnych stanach produkcji, są również uważane za aktywa pieniężne w wielu ustawieniach. Jednak w pewnych okolicznościach, na przykład gdy zapasy nie będą mogły być szybko sprzedawane, byłoby to uznane za zasób niemonetacyjny; Istnieje pewna łagodność w tym, jak ta klasa zostanie ustalona na podstawie odwoływania się branży.

Niepieniężne elementy mogą mieć zróżnicowany charakter. Wiele różnych rzeczy można uznać za aktywa niepieniężne. Najczęstszą cytowaną jest nieruchomość, która może obejmować zakład i sprzęt dla firm komercyjnych oraz wszelkie nieruchomości osobiste, które jest właścicielem.

Aktywa niematerialne są również zawarte w tej grupie, z których przykładami są patenty, prawa autorskie, franczyzy, wartość dobrej woli, znaki handlowe i nazwy handlowe. Tego rodzaju aktywów mogą być trudne do ustalenia wartości, ale są ogólnie amortyzowane na koszty w ciągu 5 do 40 lat (z wyjątkiem wartości firmy).

Inwestycje w inwestycje współpracowników i akcji, takie jak akcje, są również uważane za aktywa niemononetarne. Uważaby również, że aktywa biologiczne należą do tej grupy. Pozycje takie jak postępy i przedpłaty, a nawet wartość stron internetowych, są trudne do ustalenia jako charakter pieniężny lub nieżemetarny.

- Płynność

Jak widać, gotówka i waluta nie liczą się jako jedyne rodzaje aktywów pieniężnych. Głównym wyznacznikiem tego, czy coś jest uważane za aktywów pieniężnych, czy niemonetarnych, jest jego płynność.

Płynność odnosi się do zdolności aktywów do szybkiego sprzedawania się i minimalnej utraty wartości. Te aktywa w naturze są zwykle uważane za aktywa pieniężne.

Aktywa niepłynnika to taki, który nie jest łatwo rozwiązany, chyba że istnieje drastyczna obniżka ceny, chociaż czasami nie w żadnej cenie. Może to wynikać z niepewności co do jego wartości lub braku rynku, na którym jest regularnie handlujący.

Płynność niekoniecznie jest sprawą ustaloną; Spekulatorzy i producenci rynku mogą przyczynić się do płynności dowolnego rynku. Płynność aktywów wpływa na ich ceny lub przewidywane zwroty.

Inwestorzy zazwyczaj wymagają wyższych zwrotów z aktywów o niskiej płynności, aby zrekompensować wyższe koszty handlu w tych aktywach. Zasadniczo im wyższa płynność aktywów, tym wyższe jego ceny, ale im niższy oczekiwany zwrot. Zarządzanie płynnością jest codziennym procesem, ale pomimo tego płynność aktywów pieniężnych i niemonetarnych rzadko się zmienia.

Ponieważ aktywa pieniężne są stosunkowo łatwe do sprzedaży, czasami można je uważać. Są one, które mają zostać przekształcone w gotówkę lub zużyte w ciągu roku od cyklu operacyjnego. Obejmują one wszystkie aktywa pieniężne już wymienione wraz z wszelkimi wydatkami przedpłaconymi, ponieważ wszystkie te aktywa byłyby stale odwracane w trakcie normalnej działalności gospodarczej.

Istnieje więcej rozróżnień w rodzajach nieonomonetarnych, niepłynnych aktywów, które istnieją. Niektóre byłyby uważane za inwestycje długoterminowe, inne są środkami trwałymi, takimi jak własność i sprzęt, podczas gdy inne są niematerialne (patenty, wartość firmy itp.) i podobnie jak aktywa pieniężne, istnieją również materialne aktywki niemonetarne. Mogą one obejmować dzieła sztuki, złoto, wino, budynki i nieruchomości.

- Wartość konwersji gotówki/zmiana wartości

Kolejna duża różnica między zasobami pieniężnymi i niemonetarnymi polega na ich ilościach.

W przypadku większości aktywów wartość jest reprezentowana w sprawozdaniach finansowych spółki, ale przy aktywach niemotonetarnych są one również uwzględnione w bilansie Spółki.

Standardową akceptowalną miarą jest wartość dolara każdego zasobu. Aktywa pieniężne są łatwe do przekonwertowania na wartość dolara. Aktywa niemononetarne mogą być nieco bardziej subiektywne w swoich wycenach. Jest to szczególnie prawdziwe w przypadku tych, którzy są niematerialne, takie jak zastrzeżona technologia lub jakikolwiek inny rodzaj własności intelektualnej.

Drugie rozróżnienie występuje również jako część procesu konwersji gotówki. Podczas gdy aktywa pieniężne można łatwo określić ilościowo jako stałą kwotę dolara, aktywa niemotonetarne są znacznie bardziej podlegające zmianom w czasie, które zdarzają się zgodnie z warunkami gospodarczymi i rynkowymi oraz wszelkimi innymi siłami, które mogą wpływać.

Jednym z przykładów byłby poziom konkurencji na danym rynku. Po zmianach wartość zapasów zmienia również zmuszanie firmy do dostosowania cen rynkowych w odpowiedzi na konkurencję innych firm lub popyt na ich produkt.

Inne przykłady obejmowałyby szerokie siły ekonomiczne, takie jak inflacja lub deflacja, które mają zdolność do dużego wpływu na wartość aktywów niemonetarnych odrębnych od indywidualnych trendów rynkowych.