Różnica między rekonstrukcją wewnętrzną i zewnętrzną

- 5055

- 693

- Emilia Rudziński

Rekonstrukcja to proces reorganizacji firmy, dotyczących prawnych, operacyjnych, własności i innych struktur, poprzez wrabianie aktywów i ponowne zobowiązania. Istnieją dwie metody rekonstrukcji, które są rekonstrukcją wewnętrzną i rekonstrukcją zewnętrzną. Ta pierwsza jest metodą, w której odbudowa jest podejmowana bez kończenia firmy i tworzenia nowej, podczas gdy druga, jest to, że istniejąca firma traci swoje istnienie, a nowa firma jest ustanowiona w celu przejęcia działalności gospodarczej Istniejąca firma.

Rekonstrukcja to proces reorganizacji firmy, dotyczących prawnych, operacyjnych, własności i innych struktur, poprzez wrabianie aktywów i ponowne zobowiązania. Istnieją dwie metody rekonstrukcji, które są rekonstrukcją wewnętrzną i rekonstrukcją zewnętrzną. Ta pierwsza jest metodą, w której odbudowa jest podejmowana bez kończenia firmy i tworzenia nowej, podczas gdy druga, jest to, że istniejąca firma traci swoje istnienie, a nowa firma jest ustanowiona w celu przejęcia działalności gospodarczej Istniejąca firma.

Rekonstrukcja jest wymagana, gdy firma ponosi straty przez wiele lat, a deklaracja rachunku nie odzwierciedla prawdziwej i uczciwej pozycji firmy, ponieważ jest przedstawiona wyższa wartość netto, niż w prawdziwym. Tutaj, w danym artykule, porozmawiamy o wszystkich ważnych różnicach między rekonstrukcją wewnętrzną i zewnętrzną.

Treść: Rekonstrukcja wewnętrzna a rekonstrukcja zewnętrzna

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Rekonstrukcja wewnętrzna | Zewnętrzna rekonstrukcja |

|---|---|---|

| Oznaczający | Rekonstrukcja wewnętrzna odnosi się do metody restrukturyzacji korporacyjnej, w której istniejąca spółka nie jest zlikwidowana w celu utworzenia nowej. | Zewnętrzna rekonstrukcja to taka, w której firma przechodząca rekonstrukcję jest zlikwidowana w celu przejęcia działalności istniejącej firmy. |

| Nowa firma | Nie powstaje żadna nowa firma. | Powstaje nowa firma. |

| Korzystanie z określonych terminów w bilansie | Bilans firmy zawiera „i zredukowane”. | W bilansie nie są używane żadne konkretne terminy. |

| Redukcja kapitału | Kapitał jest zmniejszony, a zewnętrzne posiadacze odpowiedzialności odstraszają swoje roszczenia. | Brak zmniejszenia kapitału |

| Zatwierdzenie sądu | Zatwierdzenie sądu musi. | Nie jest wymagane zatwierdzenie przez sąd. |

| Przeniesienie aktywów i zobowiązań | Nie ma takiego transferu. | Aktywa i zobowiązania istniejącej firmy są przekazywane do nowej firmy. |

Definicja wewnętrznej rekonstrukcji

Przedsiębiorstwo podejmowane przez przedsiębiorstwo, w którym wprowadzane są znaczne zmiany w strukturze kapitałowej spółki, bez uciekania się do likwidacji istniejącej spółki, nazywa się rekonstrukcją wewnętrzną. Mówiąc drobniejszy, jest to wewnętrzne przegrupowanie struktury finansowej spółki, w której firma poddawana rekonstrukcji nadal istnieje.

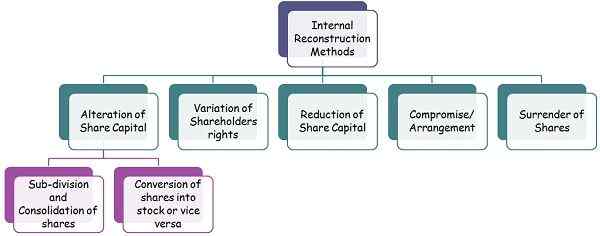

Wewnętrzna rekonstrukcja koncentruje się na łagodzeniu spółki od długów i strat poprzez negocjowanie z wierzycielami i zmniejszenie zaległej kwoty, aby osiągnąć korzystną pozycję. Metody podane poniżej są ogólnie stosowane w celu wprowadzenia wewnętrznego procesu rekonstrukcji:

- Zmiana kapitału zakładowego

- Podział i konsolidacja akcji

- Konwersja akcji na akcje lub akcje na akcje.

- Zmienność praw akcjonariusza

- Zmniejszenie kapitału zakładowego

- Kompromis/aranżacja

- Poddanie się akcji.

W tym procesie aktywa są przekształcane, aby reprezentować wartości godziwe, a zobowiązania są powtórzone w celu wyświetlania ustalonej kwoty, a zatem bilans pokazuje prawdziwy obraz. W tym programie odpisane są straty handlowe i fikcyjne aktywa, przeciwko roszczeniu złożonym przez posiadaczy obligacji, wierzycieli itp.

Definicja zewnętrznej rekonstrukcji

Zewnętrzna rekonstrukcja to proces, w którym powstają sprawy finansowe firmy i powstaje nowa firma w celu przejęcia aktywów i zobowiązań istniejącej spółki, po reorganizacji pozycji finansowej. Wymaga zatwierdzenia akcjonariuszy, wierzycieli i krajowego Trybunału Prawa Spółki (NCLT).

W rekonstrukcji zewnętrznej przedsięwzięcie jest kontynuowane przez spółkę, ale jest w substancji przekazywanej do spółki, która nie jest zewnętrzna, ale inny podmiot, który obejmuje prawie same akcjonariuszy, które będą kontynuować przez spółkę przejmującą. Rozliczanie traktowania zewnętrznej rekonstrukcji jest takie samo jak połączenie w charakterze zakupu.

Kluczowe różnice między rekonstrukcją wewnętrzną i zewnętrzną

Poniższe punkty są istotne ze względu na różnice między rekonstrukcją wewnętrzną i zewnętrzną:

- Rekonstrukcja wewnętrzna może być zdefiniowana jako reorganizacja firmy, bez likwidacji istniejącej firmy i tworzenia nowej. Z drugiej strony, zewnętrzna rekonstrukcja jest formą restrukturyzacji korporacyjnej, w której istniejąca firma jest zlikwidowana w celu urodzenia nowej firmy, aby kontynuować działalność istniejącej.

- W wewnętrznej odbudowie nie powstaje nowa firma. I odwrotnie, nowa firma powstaje w rekonstrukcji zewnętrznej, aby przejąć działalność istniejącej firmy.

- Podczas rekonstrukcji wewnętrznej stolica spółki jest zmniejszona, a zobowiązania zewnętrzne, takie jak posiadacze obligacji i wierzyciele, rezygnują z roszczeń, dając zniżkę. Z drugiej strony, w rekonstrukcji zewnętrznej, nie ma zmniejszenia kapitału spółki.

- Podczas rekonstrukcji wewnętrznej zatwierdzenie sądu jest obowiązkowe, ponieważ zmniejszenie kapitału może wpływać na prawa akcjonariuszy, co wymaga potwierdzenia przez sąd. W porównaniu z zewnętrzną rekonstrukcją, nie wymaga takiej zgody.

- Kiedy firma przechodzi wewnętrzny proces rekonstrukcji, bilans przygotowany po procesie zawiera warunki „i zmniejszone.”Przeciwnie, w bilansie nie ma określonych terminów w przypadku rekonstrukcji zewnętrznej.

- W wewnętrznej odbudowie, ponieważ nie powstaje nowa firma, nie ma przeniesienia aktywów i zobowiązań. W przeciwieństwie do rekonstrukcji zewnętrznej, aktywów i zobowiązań starej firmy są przenoszone do nowej firmy.

Wniosek

Głównym celem rekonstrukcji jednostki jest reorganizacja jego kapitału, którą można wykonać poprzez anulowanie niereprezentatywnej wartości aktywów firmy, rozstrzyganie roszczeń wierzycieli poprzez przyjmowanie rabatu i osiąganie gospodarki w operacjach.