Różnica między nieodłącznym ryzykiem a ryzykiem kontroli

- 4804

- 513

- Pan Antonina Ruciński

Każda transakcja biznesowa napotyka niskie, średnie lub wysokie ryzyko, które należy złagodzić poprzez kontrole wewnętrzne. Ryzyko można zdefiniować jako prawdopodobieństwo, że nadzór, błąd lub nieoczekiwane zdarzenie spowodują stratę finansową. Podczas gdy władze wymagają od wszystkich spółek notowanych na publicznym podaniu prawidłowych istotnych informacji dotyczących aktualnego i przyszłego statusu firmy, audytor może w niektórych przypadkach wydać nieprawidłowe opinie na temat sprawozdań finansowych firmy. Ryzyko te są podzielone na trzy formy, a mianowicie; nieodłączne ryzyko, kontrolowanie ryzyka i ryzyko wykrycia.

Jakie jest nieodłączne ryzyko?

Jest to istotne zniekształcenie w wyniku pominięcia lub błędu w sprawozdaniach finansowych z powodu czynników innych niż niepowodzenie kontroli. Zwykle jest to wyższe, gdy zaangażowany jest wysoki stopień oszacowania lub osądu.

Nieodłączne ryzyko można zwiększyć w wyniku:

- Niezdolność firmy do radzenia sobie lub dostosowywania do szybko zmieniającego się środowiska biznesowego

- Metoda rejestrowania złożonych działań i transakcji, takich jak firma zbierająca dane z kilku spółek zależnych, aby je później połączyć

- Brak uczciwości w zarządzaniu personelem firmy, takim jak nieetyczne praktyki biznesowe

- Stronnicze lub słabe audyty, w których audytorzy celowo zignorowali zniekształcenia

- Transakcje obejmujące powiązane podmioty, ponieważ istnieje szansa na przesunięcie lub niedopowiedzenie aktywów finansowych

Nieodłączne ryzyko stanowi najgorszy scenariusz ryzyka audytu, ponieważ pokazuje, że wszystkie wprowadzone kontrole wewnętrzne nie powiodły się.

Czym jest ryzyko kontroli?

Jest to ryzyko spowodowane zniekształceniem sprawozdań finansowych, które wynika z niepowodzeń w kontroli wewnętrznej firmy. Główna awaria kontroli wewnętrznych może zobaczyć zyski organizacji z powodu nieudokumentowanych strat. Chociaż firmie trudno jest utrzymać w pełni funkcjonalny system kontroli wewnętrznej, kierownictwo organizacji jest odpowiedzialne za utrzymanie, projektowanie i wdrażanie systemu. Jako taki, okresowy przegląd systemów kontroli wewnętrznej jest niezbędny.

Zagrożenia kontrolne mogą wzrosnąć w organizacji w wyniku;

- Brak segregowania obowiązków dla właściwego personelu

- Brak weryfikacji dokumentów i transakcji

- Proces selekcji dostawcy nie przenoszenia

- Brak zaangażowania w zarządzanie w zatwierdzeniu dokumentów

Podobieństwa między nieodłącznym ryzykiem a ryzykiem kontroli

- Oba są wykorzystywane do zarządzania ryzykiem zaangażowania audytu

Różnice między nieodłącznym ryzykiem a ryzykiem kontroli

Definicja

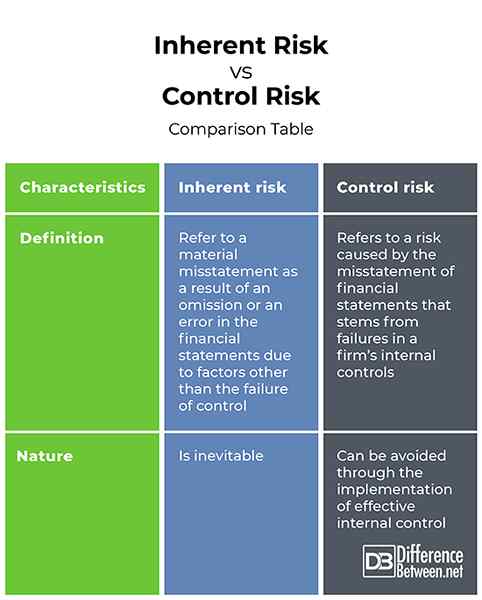

Nieodłączne ryzyko odnoszą się do istotnego zniekształcenia w wyniku pominięcia lub błędu w sprawozdaniach finansowych z powodu czynników innych niż niepowodzenie kontroli. Z drugiej strony ryzyko kontroli odnosi się do ryzyka spowodowanego błędem sprawozdań finansowych, które wynika z niepowodzeń w kontroli wewnętrznej firmy.

Natura

Chociaż ryzyko nieodłączne jest nieuniknione, można uniknąć ryzyka kontroli poprzez wdrożenie skutecznej kontroli wewnętrznej.

Nieodłączne ryzyko vs. Ryzyko kontroli: tabela porównawcza

Podsumowanie nieodłącznego ryzyka vs. Ryzyko kontroli

Nieodłączne ryzyko odnoszą się do istotnego zniekształcenia w wyniku pominięcia lub błędu w sprawozdaniach finansowych z powodu czynników innych niż niepowodzenie kontroli. Z drugiej strony ryzyko kontroli odnosi się do ryzyka spowodowanego błędem sprawozdań finansowych, które wynika z niepowodzeń w kontroli wewnętrznej firmy. Pomimo różnic, oba są wykorzystywane do zarządzania ryzykiem zaangażowania audytu.