Różnica między ubezpieczeniem ochrony dochodów a ubezpieczeniem krytycznym

- 3324

- 699

- Patrycy Ziółkowski

Znaczenia ubezpieczenia nie można zignorować w każdym sektorze. Na całym świecie większość dorosłych kupiła co najmniej jeden rodzaj ubezpieczenia w swoim życiu. Ubezpieczenie ochrony dochodów i krytyczna choroba to tylko niektóre z opcji ubezpieczenia oferowanych na rynku. Jednak wybór między nimi nie jest łatwy, przynajmniej dla większości ludzi. Chociaż większość ludzi skorzystałaby z posiadania obu zasięgu, nie zawsze jest to opcja w większości przypadków. W związku z tym należy wziąć pod uwagę różne czynniki, w tym między innymi zdrowie, rodzaj pracy i wiek. Aby pomóc Ci wybrać najlepszą opcję zgodnie z Twoimi potrzebami, zanurzmy się w różnice między nimi.

Co to jest ubezpieczenie ochrony dochodu?

Jest to ochrona ubezpieczeniowa, która oferuje regularny dochód na wypadek, gdyby ubezpieczony nie był w stanie pracować z powodu obrażeń lub choroby. Większość osób zatrudnionych często ignoruje ubezpieczenie ochrony dochodów. Jednak biorąc pod uwagę, że ustawowe choroby płacą tylko niewielką kwotę dochodu, trudno byłoby przetrwać i zapłacić rachunki, gdy chore, stąd znaczenie ubezpieczenia ochrony dochodu. Zapewnia to, że ubezpieczony może utrzymać ten sam styl życia, a nawet dbać o swoje osoby pozostające na utrzymaniu, podczas gdy koncentrują się na pełnym wyzdrowieniu.

Jakie są zalety ubezpieczenia ochrony dochodu?

- Pozwala ubezpieczonemu skupić się na wyzdrowieniu bez obawy, jak utrzymać swój styl życia

- Płatności są często wolne od podatku

- Niektóre plany można zapłacić do emerytury

- Firmy ubezpieczeniowe mogą dostosowywać plany na podstawie indywidualnych potrzeb i preferencji

Jakie są wady ubezpieczenia ochrony dochodu?

- Może być drogie

- Większość planów ma ograniczenie kwoty, którą można ubezpieczyć

- Wyklucza pewne warunki medyczne, stąd potrzeba zameldowania się z niezależnym specjalistą przed zakupem

Co to jest ubezpieczenie na chorobę krytyczną?

Jest to polityka, która płaci ubezpieczoną kwotę ryżarską, jeśli zdiagnozowano u nich krytyczną chorobę. Wydana kwota poprawiła pozycję finansową ubezpieczonego i umożliwia im bardziej skupienie się na odzyskiwaniu. Należy zauważyć, że firmy ubezpieczeniowe wymieniają różne choroby, które kwalifikują się do płatności z gumowania, a one różnią się z firmami ubezpieczeniowymi. Ponadto zapłacona kwota zależy od wieku, zdrowia, stylu życia i pracy.

Obowiązana choroba zależy od firmy ubezpieczeniowej. Jednak większość firm oferuje krytyczne ubezpieczenie choroby dla wielu chorób. W związku z tym ważne jest, aby porozmawiać z niezależnym specjalistą, który pomoże ci zrozumieć ograniczenia ubezpieczeniowe i wyłączenia. To świetny sposób, aby uniknąć krótkoterminowego zmieniającego się, gdy nadejdzie czas na roszczenie.

Jakie są korzyści z krytycznego ubezpieczenia choroby?

- Oferowana płatność z Lumpsum pomaga ubezpieczonemu zastąpić dochód, zrównoważyć długi, a nawet zapłacić za wyspecjalizowane leczenie

- Niektóre plany oferują płatności dla osób pozostających na utrzymaniu na wypadek, gdyby zachorowali

- Niektórzy usługodawcy oferują częściowe płatności za mniej poważnych chorób

Jakie są wady krytycznego ubezpieczenia choroby?

- Mogą być drogie

- Różnią się między różnymi ubezpieczycielami, stąd może być mylące

Podobieństwa między ubezpieczeniem ochrony dochodów a ubezpieczeniem krytycznym

- Oba zapewniają kluczowe korzyści ubezpieczonym w przypadku wystąpienia niebezpieczeństwa ubezpieczonego

Różnice między ubezpieczeniem ochrony dochodu a ubezpieczeniem krytycznym

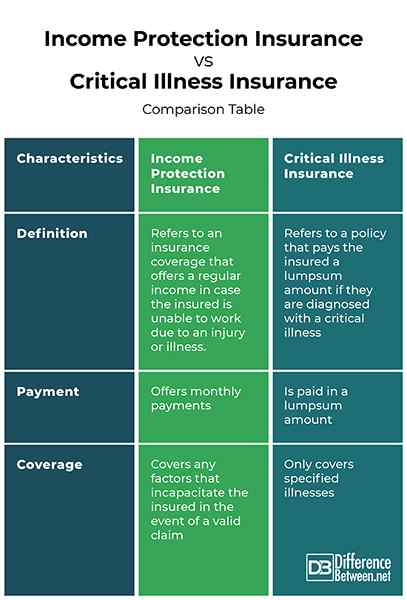

Definicja

Ubezpieczenie ochrony dochodów odnosi się do ubezpieczenia, które oferuje regularny dochód w przypadku, gdy ubezpieczony nie był w stanie pracować z powodu szkody lub choroby. Z drugiej strony ubezpieczenie krytycznej choroby odnosi się do polisy, która płaci ubezpieczoną kwotę luksusową, jeśli zdiagnozowano u nich krytyczną chorobę.

Zapłata

Podczas gdy ubezpieczenie ochrony dochodów oferuje miesięczne płatności, ubezpieczenie krytycznej choroby jest wypłacane w kwoty ryczałtu.

Zasięg

Ubezpieczenie ochrony dochodów obejmuje wszelkie czynniki, które obezwładniają ubezpieczonego w przypadku ważnego roszczenia. Z drugiej strony ubezpieczenie na choroby krytyczne obejmuje tylko określone choroby.

Ubezpieczenie ochrony dochodu vs. Ubezpieczenie krytyczne: tabela porównawcza

Podsumowanie ubezpieczenia ochrony dochodów vs. Ubezpieczenie krytyczne choroby

Ubezpieczenie ochrony dochodów to ubezpieczenie ubezpieczeniowe, które oferuje regularne dochody w przypadku ubezpieczenia nie było w stanie pracować z powodu szkody lub choroby. Z drugiej strony ubezpieczenie krytycznej choroby odnosi się do polisy, która płaci ubezpieczoną kwotę luksusową, jeśli zdiagnozowano u nich krytyczną chorobę.

FAQ

Jest ubezpieczeniem krytycznych chorób, co ochrona dochodów?

NIE. Ubezpieczenie krytyczne choroby odnosi się do polisy, która płaci ubezpieczoną kwotę ryczałtu, jeśli zdiagnozowano ich krytyczną chorobę, podczas gdy ubezpieczenie ochrony dochodu odnosi się do ubezpieczenia, które oferuje regularne dochody, ponieważ ubezpieczonymi nie jest w stanie pracować z powodu obrażeń lub choroby.

Czy możesz ubiegać się o ochronę dochodów i krytyczną chorobę?

Tak, możesz ubiegać się zarówno o ochronę dochodu, jak i krytyczną chorobę, jeśli kupiłeś obie zasady.

Jaka jest różnica między ochroną dochodów a ubezpieczeniem na życie?

Ochrona dochodów ubezpieczyła twoje dochody, podczas gdy ubezpieczenie na życie ubezpiecza Twoje życie. Jako taki, jeśli masz ochronę dochodów, otrzymasz zapłatę, jeśli stracisz źródło dochodu z powodu choroby lub obrażeń. Z drugiej strony ubezpieczenie na życie zapłaci ryczałt na rzecz beneficjenta, jeśli zdiagnozowano u Ciebie chorobę końcową lub odejdziesz.

Jaka jest różnica między krytyczną chorobą a ubezpieczeniem na życie?

Krytyczna choroba płaci kwotę ryczałtu, jeśli ubezpieczony nie jest w stanie pracować z powodu choroby lub urazu. Z drugiej strony ubezpieczenie na życie płaci określoną kwotę beneficjentowi, jeśli ubezpieczony umiera lub zdiagnozowano u nie terminową chorobę.