Różnica między analizą poziomą a analizą pionową

- 4590

- 658

- Marta Ruciński

W każdym przedsięwzięciu biznesowym proces analizy krytycznych miar wydajności biznesowej, na przykład zwrot z kapitału własnego, marginesów zysków i obrotów zapasów, powszechnie określany jako analiza finansowa, może być wykorzystywany jako wskaźnik rentowności, wykonalności i wykonalności i stabilność firmy. Wynika to z faktu, że proces ustanawia związek między pozycjami na rachunku zysków i strat a bilansem, w ten sposób identyfikując mocne strony finansowe, a także słabe strony. Różne metody stosowane w analizie sprawozdań finansowych obejmują stosunek, analizę poziomą i pionową.

Analiza pozioma

Nazywany również analizą trendów, jest to porównanie informacji finansowych, takich jak dochód netto lub koszt towarów sprzedawanych między dwoma kwartałami finansowymi, w tym kwatery, miesiące lub lata. Często wyrażane w wartościach procentowych lub pieniężnych, zapewnia wgląd w czynniki, które znacząco wpływają na rentowność organizacji. Na przykład w 2015 r. Organizacja A miała 4 miliony obrotów w porównaniu z rokiem 2014 roku, w którym obrót wynosił 2 miliony. 2 miliony wzrostu obrotu jest pozytywnym wskazaniem pod względem wydajności z 50% wzrostem w porównaniu z rokiem 2014. Aby uzyskać lepszy obraz wydajności, analiza powinna być wyrażona jako procent w przeciwieństwie do waluty.

Analiza pionowa

To jest analiza danych finansowych niezależnie od czasu. Obejmuje to identyfikację wspólnej relacji przedmiotów dotyczących informacji finansowych firmy i ich wpływu na ogólną wydajność organizacji. Na przykład analiza pionowa może być wykorzystana w ustalaniu kosztów towarów w odniesieniu do aktywów organizacji. Ten rodzaj analizy umożliwia porównanie wydajności z innymi firmami w tej samej branży.

Podobieństwa między analizą poziomą i pionową

- Oba są wykorzystywane w analizie sprawozdań finansowych

Różnice między analizą poziomą i pionową

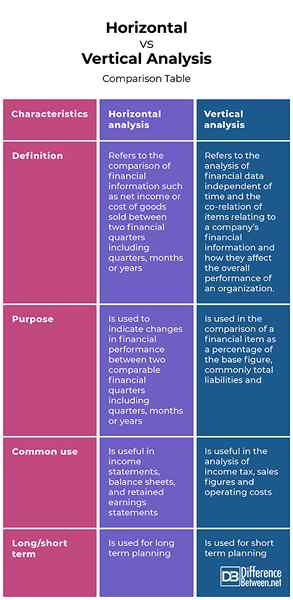

Definicja

Analiza pozioma odnosi się do porównania informacji finansowych, takich jak dochód netto lub koszt towarów sprzedawanych między dwoma kwartałami finansowymi, w tym kwatery, miesiące lub lata. Z drugiej strony analiza pionowa odnosi się do analizy danych finansowych niezależnie od czasu i współpracy pozycji związanych z informacjami finansowymi firmy i ich wpływu na ogólną wydajność organizacji.

Zamiar

Analiza pozioma jest wykorzystywana do wskazania zmian wyników finansowych między dwoma porównywalnymi kwaterami finansowymi, w tym kwatery, miesiące lub lat. Z drugiej strony analiza pionowa jest wykorzystywana w porównaniu elementu finansowego jako odsetek wartości podstawowej, powszechnie zobowiązań i aktywów.

Powszechne użycie

Podczas gdy analiza pozioma jest przydatna w oświadczeniach dochodów, bilansów i oświadczeniach zysków zatrzymanych, analiza pionowa jest przydatna w analizie podatku dochodowego, danych sprzedaży i kosztów operacyjnych.

Długi/krótkoterminowy

Podczas gdy analiza pozioma jest używana do długoterminowego planowania, do planowania krótkoterminowego stosuje się analizę pionową.

Poziome kontra. Analiza pionowa: tabela porównawcza

Podsumowanie analizy poziomej i pionowej

Chociaż w analizie sprawozdań finansowych stosuje się zarówno analizę poziomą, jak i pionową, mają kilka różnic. Podczas gdy analiza pozioma odnosi się do porównania informacji finansowych, takich jak dochód netto lub koszt towarów sprzedawanych między dwoma kwaterami finansowymi, w tym kwatery, miesiące lub lata, analiza pionowa obejmuje analizę danych finansowych niezależnie informacje finansowe firmy i sposób wpływu na ogólną wydajność organizacji. Oba są jednak ważne, jeśli chodzi o decyzje biznesowe w oparciu o wyniki.