Różnica między metodami FIFO i LIFO wyceny zapasów

- 2871

- 713

- Patrycy Ziółkowski

Bycie jednym z największych aktywów w branży detalicznej i produkcyjnej, zapasy, w tym surowce, towary produkcyjne i gotowe, są jednym z najważniejszych aspektów firmy. Brak skutecznego i wydajnego zarządzania może prowadzić do upadku biznesowego. Wynika to z faktu, że zapasy są wykorzystywane do identyfikacji rentowności biznesowej poprzez ocenę kosztów sprzedanych towarów. Podczas gdy dostępne są różne metody wyceny zapasów, takie jak ostatnie w pierwszej kolejności (LIFO), pierwsze w pierwszym miejscu (FIFO) i ważone koszty (WAC), zaleca się zastosowanie odpowiedniej metody opartej na oparciu o Działania biznesowe jako stosowanie niewłaściwej metody wyceny mogą znacznie wpłynąć na biznes.

Co to jest FIFO?

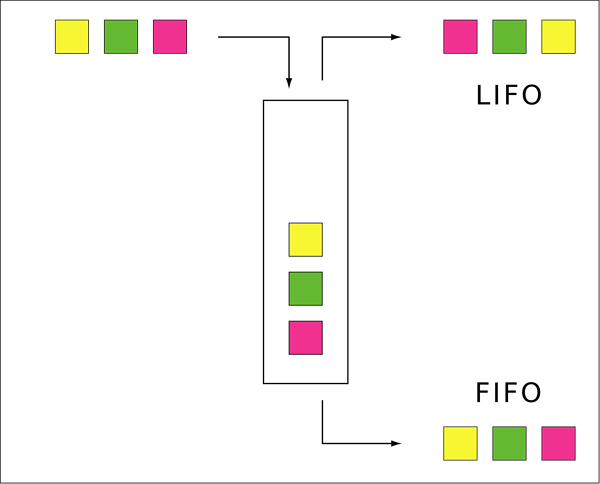

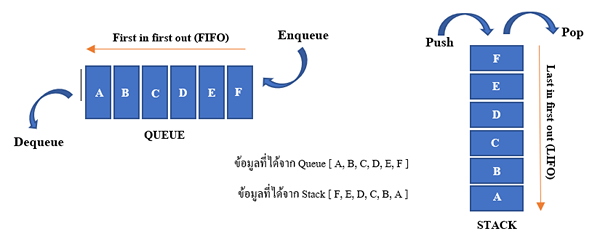

Pierwsza metoda w pierwszej pierwszej (FIFO) to technika, w której sprzedaż lub wydanie towarów ze sklepu jest wykonane z najstarszego zapasów, zwane również pierwszym w. W scenariuszu, w którym zaangażowane są towary zużywalne, jest to najbardziej odpowiednia metoda, ponieważ najwcześniejsze zapasy są traktowane jako pierwsze, w związku z tym zmniejszając ryzyko unikalności.

Zalety korzystania z techniki FIFO obejmują;

- Ułatwia śledzenie zapasów poprzez zmniejszenie przechowywania rekordów, ponieważ najstarsze elementy są ciągle używane

- Nie ma żadnych MSSF ani ograniczeń GAAP w stosowaniu tej techniki w sprawozdawczości finansowej

- Pozycje w magazynie reprezentują najnowsze ceny, a tym samym stabilizację kosztów sprzedanych towarów

Ma jednak kilka wad:

- Dochód podlegający opodatkowaniu wzrasta wraz z inflacją w kosztach zapasów

- Utrudnia uwzględnienie kosztów w przypadkach, w których zapasy są wymieniane lub zwracane

Co to jest LIFO?

Ostatnia w pierwszym wyjściu (LIFO) to technika wyceny zapasów oparta na założeniu, że ostatni element zapasowy zostanie sprzedany pierwszy. Ta technika okazuje się jednak sprzeczna z ruchem zapasów i nielogicznych. W scenariuszu, w którym występuje inflacja w gospodarce, wartość przestrzenna spadnie, podczas gdy wartość kosztów sprzedanych towarów wzrośnie, co spowoduje niskie zyski i podatek dochodowy. Jednak w scenariuszu, w którym deflacja występuje w gospodarce, wartość niesprzedanych pozycji wzrośnie, podczas gdy wartość kosztu sprzedanych towarów spadnie, co spowoduje wysokie zyski.

Inne wady stosowania metody wyceny zapasów LIFO obejmują:

- Jest ograniczony przez MSSF

- Powoduje większą rozbieżność między podstawą kosztów na początkowych zapasach a najnowszą ceną rynkową

- Utrudnia interpretację aktualnych działań zapasów, a także działalności operacyjnej w firmie

Podobieństwa między metodami FIFO i LIFO wyceny zapasów

- Oba są technikami wyceny zapasów

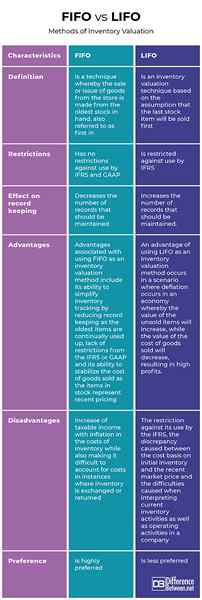

Różnice między metodami FIFO i LIFO wyceny zapasów

Definicja

Pierwsza metoda w pierwszej pierwszej (FIFO) to technika, w której sprzedaż lub wydanie towarów ze sklepu jest wykonane z najstarszego zapasów, zwane również pierwszym w. Z drugiej strony, ostatnia pierwsza w pierwszej kolejności (LIFO) to technika wyceny Invento/Ry oparta na założeniu, że ostatni element zapasowy zostanie sprzedany pierwszy.

Ograniczenia

Podczas gdy FIFO nie ma ograniczeń związanych z użyciem przez MSSF i GAAP, LIFO jest ograniczone do użytku przez MSSF.

Wpływ na prowadzenie zapisów

Podczas gdy FIFO zmniejsza liczbę rekordów, które należy zachować, LIFO zwiększa liczbę zapisów, które należy zachować.

Zalety

Zalety związane z użyciem FIFO jako metody wyceny zapasów obejmują jego zdolność do uproszczenia śledzenia zapasów poprzez zmniejszenie przechowywania rekordów, ponieważ najstarsze elementy są stale używane, brak ograniczeń z MSSF lub GAAP oraz jego zdolność do ustabilizowania kosztów towarów sprzedawanych jako Pozycje w magazynie reprezentują ostatnie ceny. Zaletą wykorzystania LIFO jako metody wyceny zapasów występuje w scenariuszu, w którym deflacja występuje w gospodarce, w której wartość niesprzedanych pozycji wzrośnie, podczas gdy wartość kosztu sprzedanych towarów spadnie, co spowoduje wysokie zyski.

Niedogodności

Wady związane z FIFO jako technika wyceny zapasów obejmuje wzrost dochodu podlegającego opodatkowaniu z inflacją w kosztach zapasów, a jednocześnie utrudnia uwzględnienie kosztów w przypadkach, w których zapasy są wymieniane lub zwracane. Z drugiej strony, wady związane z LIFO obejmują ograniczenie w stosunku do II MSSF, rozbieżność spowodowana podstawą kosztów na początkowe zapasy a ostatnią ceną rynkową oraz trudności spowodowane interpretacją bieżących działań zapasów, a także działalności operacyjnej w a firma.

Pierwszeństwo

Chociaż FIFO jest bardzo preferowane, LIFO jest mniej preferowane.

FIFO vs. Metody lifo wyceny zapasów

Podsumowanie FIFO vs. Metody lifo wyceny zapasów

Decyzja o odpowiedniej metodzie wyceny dla firmy może być trudna. Jednak firma powinna oprzeć wybór metody wyceny na podstawie lokalizacji firmy, jak bardzo różni się zapasy biznesowe, a także to, czy koszty operacyjne biznesowe rosną, czy maleją. Chociaż metoda wyceny FIFO jest odpowiednia dla większości firm, ponieważ daje wyraźny obraz poniesionych kosztów i rentowności, nie jest odpowiednia dla wszystkich firm. Dlatego ważne jest, aby skonsultować się przed podjęciem decyzji, która metoda wyceny zapasów ma zastosowanie w każdej firmie.