Różnica między szkicem czeków i popytu

- 4337

- 13

- Salwator Słowiński

sprawdzać jest jak liść papieru, zawierający zamówienie dla banku, aby zapłacić określoną kwotę osobie, której nazwisko jest na niej określone. Jednak zawsze istnieje ryzyko hańba czeku z różnych powodów, dla których wiele podmiotów woli zamiast tego projekt żądania, ponieważ płatność jest gwarantowana.

sprawdzać jest jak liść papieru, zawierający zamówienie dla banku, aby zapłacić określoną kwotę osobie, której nazwisko jest na niej określone. Jednak zawsze istnieje ryzyko hańba czeku z różnych powodów, dla których wiele podmiotów woli zamiast tego projekt żądania, ponieważ płatność jest gwarantowana.

A Zakaz projektu jest instrumentem wydanym przez bank na korzyść beneficjenta i wykorzystywany do przeniesienia pieniędzy. Ale znowu osoba musi odwiedzić oddział banku, aby ubiegać się o projekt żądania.

Banki są integralną częścią naszego życia, ponieważ miliony transakcji finansowych odbywają się codziennie, w których bank działa jako pośrednik, jak w przypadku deponowania gotówki i kosztowności, wypłaty gotówki, transferu funduszy, płatności za rachunek, rezerwacja biletów, zakup i sprzedaż za towary itp. W tym celu stosowane są różne metody płatności, w których uwzględniono również czeki i projekty popytu.

W tym artykule poznasz różnice między szkicem czeku i popytu.

Treść: Sprawdź projekt żądania

- Wykres porównania

- Definicja

- Kluczowe różnice

- Zawartość

- Typy

- Często Zadawane Pytania

- Wniosek

Wykres porównania

| Podstawa do porównania | Sprawdzać | Zakaz projektu |

|---|---|---|

| Oznaczający | Czek to pisemny dokument zawierający zamówienie dla banku, aby zapłacić określoną sumę pieniędzy określonej osobie. | Projekt żądania jest instrumentem do negocjacji, wydawanego przez bank na korzyść określonej osoby lub podmiotu, do przeniesienia pieniędzy z jednego miejsca do drugiego. |

| Zamówienie płatności | Przez posiadacza rachunku do banku. | Przez oddział banku do innego oddziału tego samego banku. |

| Zapłata | Płatne na zamówienie lub na noszenie. | Zawsze płatne na żądanie na określoną stronę. |

| Wydanie | Czek jest wydawany przez klienta banku. | Projekt żądania jest wydawany przez bank. |

| Opłaty za wydanie | NIE | Tak |

| Szuflada | Klient banku. | Sam bank. |

| Podpis | Musi zostać podpisana przez stronę, która ją wydawała, czy to indywidualne, czy upoważnione sygnatariusz firmy. | Zawiera pieczęć i podpis upoważnionego oficera i pieczęć. |

| Zaangażowane strony | Trzy strony | Dwie partie |

| Hańba | Tak | NIE |

Definicja czeku

Check lub Check odnosi się do instrumentu finansowego, używanego do dokonywania płatności na rzecz strony. Jest rysowany na określonym bankierie i nie jest wyraźnie zadeklarowany jako płatny inaczej niż na żądanie. Musi zostać przedstawiony bankowi w celu zapłaty przez odbiorcę lub posiadacza instrumentu. Jest ważne dla 3 miesiące tylko.

Zawsze pamiętaj, że czek nie oznacza gotówki, ponieważ nie wnioskuje o pewność płatności. O ile czek nie zostanie przedstawiony przed bankiem, w rozsądnym czasie nie można zrealizować wpływów. Ponadto dostępność środków na koncie jest warunkiem wstępnym zapłaty czeku. Jeśli na koncie nie będzie obecnych wystarczających środków, czek zostanie hańbiony.

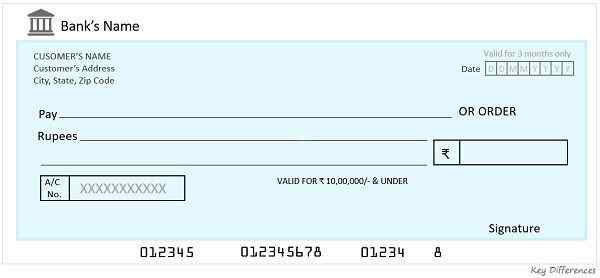

Próbka czeku

Co sprawia, że czek negocjalny?

Czek jest nazywany instrumentem do negocjacji, ponieważ można go wykorzystać w zamian za gotówkę. Ponadto można go negocjować w drodze poparcia, a jego płatność jest dokonywana na żądanie. Ponadto, gdy czek jest płatny na rzecz nosiciela, jest on do negocjacji poprzez zwykłą dostawę ręki.

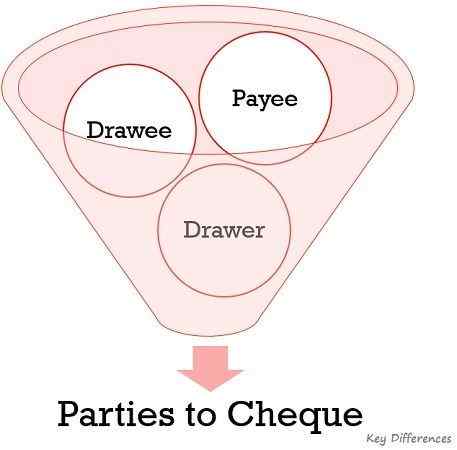

Strony do sprawdzenia

Kontrola ma trzy strony:

- Szuflada: Twórca lub emitent czeku.

- Trasat: Strona poleciła do dokonania płatności, ja.mi. bank, na którym jest narysowany czek.

- Odbiorca płatności: Do kogo kwota czeku jest płatna.

Należy zauważyć, że gdy płatność ma być dokonywana dla strony trzeciej, szuflada i odbiorcy czeków to dwie różne osoby. Ale gdy czek jest narysowany na „jaźń”, szuflada i odbiorca to jedna i ta sama osoba.

Przeczytaj także: Różnica między czekiem a listą wymiany

Definicja projektu popytu

Projekt żądania lub DD można rozumieć jako Opłacone instrument finansowy, w którym zakłada się, że bank losowania dokonuje pełnej płatności, za każdym razem, gdy DD jest prezentowany przez bank, do zapłaty. Bank jest wydawany przez odbiorcę na przeniesienie pieniędzy z jednego oddziału banku do drugiego, położonego poza miastem.

Tutaj rola banku losowania jest jak poręczyciel, który zapewnia wydanie płatności za przedstawienie dokumentu lub zbiera pieniądze z jego banku za pomocą mechanizmu rozliczeniowego.

Ponadto nie jest konieczne, aby osoba, która złożyła wniosek o projekt żądania, była posiadaczem rachunku banku, a raczej każda osoba może wypełnić formularz DD i zapłacić zainteresowane opłaty za pośrednictwem gotówki lub czeku, aby go uzyskać. DD są ogólnie używane, gdy trzeba dokonać płatności w innym mieście i można go wyczyścić w dowolnym oddziale tego samego banku.

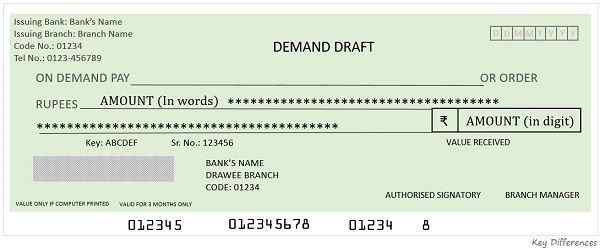

Próbka żądania

Na przykład: Oddział SBI Kesarbagh, Indore wydaje ci szkic żądania RS. 12000 faworyzuje ICAI płatne w SBI, Kanpur. Kupiłeś więc projekt popytu od banku, płacąc RS. 12000 i wymagane opłaty (prowizja) do oddziału SBI Kesarbagh. Teraz wysyłasz szkic popytu do ICAI za pośrednictwem Speed Post i ICAI może przedstawić DD do pobierania dowolnego oddziału SBI w Kanpur lub zbierać go za pośrednictwem lokalnego rozliczenia, do zainteresowanych bankierów.

Charakterystyka projektu zapotrzebowania

- Okres ważności projektu żądania jest 3 miesiące, ale można go zrewidować, co wymaga aplikacji.

- Projekt żądania jest płatny pod adresem dowolna gałąź banku, na którym jest narysowany.

- To może Nigdy nie daj się niehonansować, Ponieważ jest to instrument przedpłacony.

- Niesie podpis menedżera oddziału.

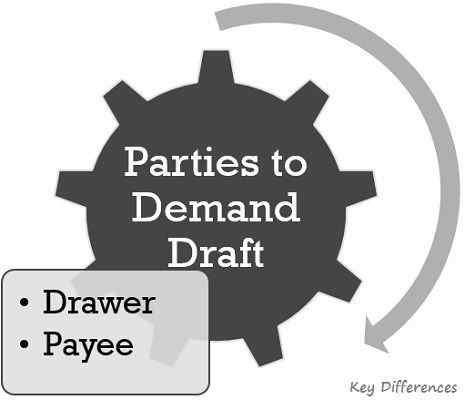

Strony żądania projektu

W przypadku projektu zapotrzebowania są w nim zaangażowane dwie strony, podane jako poniżej:

- Szuflada: Bank lub dowolna instytucja finansowa,

- Odbiorca płatności: Strona, której kwota jest przeniesiona.

Projekt żądania, szuflady i losowania to w zasadzie dwa różne oddziały tego samego banku, jednak odbiorca jest stroną trzecią, której należy dokonać płatności.

Przeczytaj także: Różnica między kontrolą bankiera a projektem popytu

Kluczowe różnice między kontrolą i szkicem popytu

Aby zrozumieć różnicę między szkicem czekiem a żądaniem w wyraźniejszych kategoriach, odczytaj punkty podane poniżej:

- Czek jest do negocjacyjnego instrumentu finansowego zawierającego zamówienie dla banku, zapłacenie określonej sumy, osobie, o której nazwa jest wymieniona w instrumencie lub nosicielu. Z drugiej strony projekt żądania jest przedpłaconym instrumentem wydanym przez bank na korzyść określonej osoby lub podmiotu, w celu przeniesienia pieniędzy z jednego miejsca do drugiego.

- Zarówno projekt czeku, jak i żądania zawiera zamówienie na płatność, ale w przypadku czeku emitenta i.mi. Posiadacz rachunku kieruje banku do dokonania płatności, jednak w przypadku projektu żądania jest to oddział banku, który zamówił inny oddział tego samego banku, zlokalizowany w innym mieście, aby dokonać płatności.

- W przypadku czeku płatność można dokonać na zamówienie, tj.mi. osoba, o której nazwisko jest wymienione na czeku lub nosiciela, ja.mi. Osoba, która przedstawia czek w banku. Wręcz przeciwnie, jak sama nazwa wskazuje, projekt żądania jest płatny na żądanie, osobom lub podmiotowi, której nazwa jest określona na podstawie tego.

- Czek jest wydawany przez klienta banku, podczas gdy wnioskodawca wydawał projekt żądania, na korzyść innej osoby lub podmiotu.

- Bank nie nakłada żadnych opłat za zapłatę czeku, ale bank pobiera pewną sumę za opłatę za wydanie projektu żądania.

- W przypadku czeku szuflada jest klientem banku, podczas gdy sam bank jest szufladą w przypadku projektu popytu.

- Kontrola musi zostać podpisana przez emitenta, czy to indywidualny, czy upoważniony sygnatariusz firmy. Z drugiej strony projekt żądania przenosi pieczęć i podpis upoważnionego oficera i pieczęć.

- W czeku są 3 strony, ale tylko 2 strony są zaangażowanych w szkic żądania.

- Czek może być hańbiony z różnych powodów, takich jak niewydolność funduszy lub inne podobne powody. W porównaniu z projektem żądania nie można hańżyć, ponieważ jest wypłacany z góry.

Zawartość czeku

Możesz znaleźć następujące szczegóły na czeku

- Nazwa banku i oddziału

- Imię emitenta

- Data wydania

- Nazwa beneficjenta

- Numer konta emitenta

- Rodzaj konta (oszczędności lub bieżące)

- Ilość, zarówno słowami, jak i cyframi

- Podpis emitenta

- Unikalny numer kontroli

- MICK kod banku

Treść projektu zapotrzebowania

Projekt żądania zawiera następujące szczegóły:

- Data emisji

- Wydawanie nazwy banku i oddziału

- Nazwa odbiorcy, na której przysługę jest przygotowywana

- MICK kod banku

- Numer DD

- Kwota płatna słowami i cyframi

- Nazwa banku, z miastem, w którym jest płatne.

- Podpis upoważnionego sygnatariusza i kierownikiem oddziału

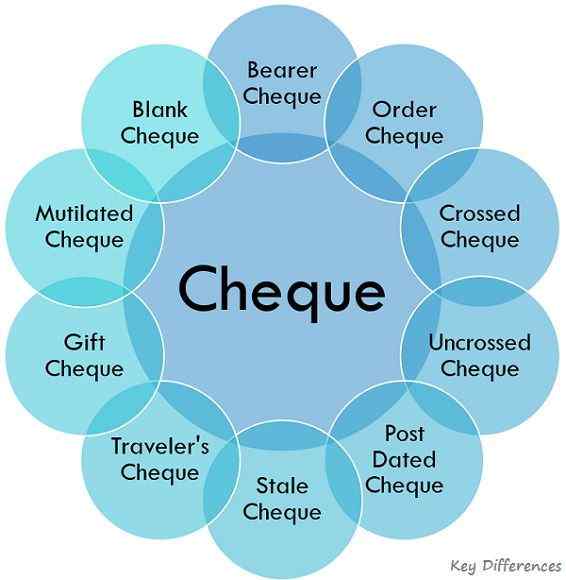

Rodzaje czeku

Zasadniczo istnieją różne rodzaje czeków omawianych niniejszych osób:

- Kontrola nosiciela: Rodzaj czeku, w którym dokonuje się płatności na rzecz każdej osoby, która przedstawia czek w banku, tj.mi. uchwyt lub nosiciel czeku, nazywa się kontrolą nośnika.

- Sprawdź zamówienia: Czeku, w którym płatność jest dokonywana tylko do osoby, której nazwa jest określona na czeku, a słowa „nosiciel” są anulowane. Przed dokonaniem płatności bank uwierzytelni szczegóły posiadacza czeku, aby upewnić się, że płatność jest dokonywana wyłącznie konkretnej osobie.

- Przejście Check: Przejście kontrola oznacza, że dwie poprzeczne linie równoległe są wytwarzane na powierzchni czeku, aby uzyskać lepszy tytuł uchwytu czeku. Taki rodzaj czeku może zostać przeniesiony tylko na konto odbiorcy.

- Niezbędna kontrola: W przeciwnym razie nazywany jako czek otwarty, jest to, który jest wypłacany osobie noszącej. Emitent czeku musi podpisać kontrolę zarówno z przodu, jak i z tyłu.

- Kontrola po datowaniu: Czeki niosące datę przyszłej na kąt. Oznacza to, że bank przetworzy czek, w dniu lub po dniu wspomnianym na czeku, a nie wcześniej.

- Stale Check: Kiedy czek traci ważność, ja.mi. 3 miesiące po wspomnianej dacie, taka kontrola nazywa.

Powiązany: Różnica między kontrolą przestarzałą a kontrolą po datowaniu - Czek podróżny: Sprawdź używane w momencie wizyty w obcym kraju, ponieważ waluta krajowa nie jest tam używana. Jest wydawany przez bank i jest dostępny w różnych wyznań. Ponadto nie mają żadnej daty wygaśnięcia, w przeciwieństwie do innych rodzajów czeku, więc można go użyć do następnej zagranicznej podróży lub można ją wyciągnąć, gdy dotrzesz do domu.

- Kontrola prezentu: Jak sama nazwa oznacza, takie kontrole są używane jako utrudnione lub nagrody prezentowe, zwykle ogromne niż normalna kontrola.

- Okaleczony czek: Gdy kontrola przedstawiona bankowi jest w stanie podartym, nazywa się go okaleczonym czekiem. Takie kontrole mogą być przetwarzane tylko wtedy, gdy szczegóły materialne są widoczne, w przeciwnym razie są one odrzucane.

- Pusta kontrola: Sprawdzanie, w którym obecny jest tylko podpis szuflady, ale pozostałe szczegóły nie są wypełnione, jest to pusta kontrola.

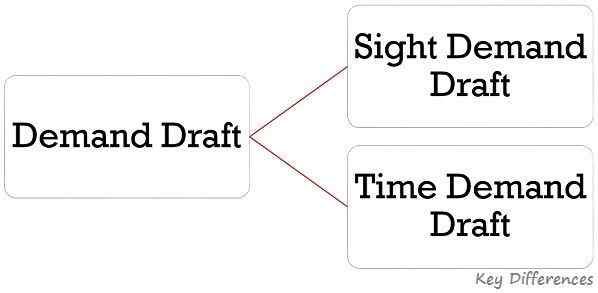

Rodzaje projektu zapotrzebowania

Istnieją dwa rodzaje projektu popytu:

- Projekt zapotrzebowania na wzrok: Rodzaj projektu żądania jest wypłacany na żądanie, z zastrzeżeniem prezentacji konkretnych dokumentów na widoku. Oznacza to, że płatność zostanie dokonana tylko wtedy, gdy odbiorca przedstawi wymagane dokumenty, a bank weryfikuje to samo, tylko wtedy zostanie uhonorowany.

- Projekt zapotrzebowania na czas: Rodzaj projektu żądania, który zawiera określoną datę płatności. Płatność jest dokonywana dopiero po określonym okresie lub przed tym okresem.

Często Zadawane Pytania

Dlaczego kontrole są hańbowane przez banki?

Czek jest hańbiony z następujących powodów:

- Niewydolność funduszy na koncie

- Nieregularny podpis emitenta, i.mi. Podpisy nie pasują.

- Zmiany, tj.mi. poprawki lub nadpisanie dokonane na czeku.

- Gdy czek jest po datowaniu

- Stale Check, ja.mi. Prezentacja kontroli po upływie okresu ważności (3 miesiące).

- Gdy płatność zostaje zatrzymana przez szufladę.

- Zamrożone konto

Co się stanie, jeśli czek jest hańbiony?

Hańba czeku z powodu niewystarczających funduszy na koncie emitenta jest uważana za przestępstwo. A 'Sprawdź notatkę powrotną„Jest wydawany przez bank remisee do banku odbiorców, co oznacza przyczynę braku rozliczenia czeku, który bank odbiorcy daje odbiorcy wraz z odbitym czekiem.

Teraz odbiorca ma dwie opcje - najpierw, aby ponownie przedstawić czek przed bankiem w ciągu 3 miesięcy od daty podanej na czeku lub w celu legalnego ścigania szuflady czeku.

Jeśli odbiorca będzie kontynuowany z pierwszą opcją, ja.mi. Ponownie przedstawia czek do banku, a czek zostaje zahańbiony po raz drugi z rzędu, a następnie może złożyć pozew przeciwko szufladzie, pod warunkiem przyczyny kwoty, za którą szuflada jest zobowiązana do zapłaty jest związany z pewnym długiem lub jakąkolwiek inną odpowiedzialnością wobec odbiorcy.

Dlatego jeśli czek zostanie wydany odbiorcy jako prezent lub pożyczyć pieniądze, nie może pozwać szuflady na tych podstawach.

Co to jest przeciągnięcie popytu?

Projekt żądania przewożący dwie poprzeczne równoległe linie jest przeciągnięciem skrzyżowanego popytu, co oznacza, że kwota wymieniona na DD zostanie przeniesiona na konto bezpośrednio i nie jest opłacona jako gotówka. Zgodnie z zasadami RBI, żądam projektów 20 000/- i powyżej są wydawane z przekraczaniem odbiorcy konta.

Jakie szczegóły należy wypełnić w formie projektu zapotrzebowania (DD)?

Aby ubiegać się o DD, należy wypełnić szczegóły w odpowiednim formularzu i przedłożyć je upoważnionym oficerze. Szczegóły obejmują:

- Data

- Imię aplikanta

- Nazwa odbiorcy, na której korzyść jest wydawana

- Nazwa miasta, w którym jest płatne

- Nazwa gałęzi, w której jest wykonana

- Ilość DD

- Opłaty za usługi banku

- Podpis wnioskodawcy

- Szczegóły określonej kwoty.

Wniosek

Tak więc zarówno instrumenty, kontroli, jak i popytu mają własne zastosowania i ograniczenia. Aby codziennie radzić sobie z milionami transakcji, można skorzystać z czeku, co jest łatwe i wygodne do wydania. I odwrotnie, gdy kwota musi zostać przeniesiona z jednego miejsca do drugiego lub jeśli wymaga gwarantowanej płatności; Zapotrzebowanie na szkic to najlepsza opcja.