Różnica między sprawozdaniem przepływów pieniężnych a rachunkiem przepływu funduszy

- 662

- 33

- Patrycy Ziółkowski

Sprawozdanie z przepływów pieniężnych pokazuje zmiany w pozycji gotówkowej (wpływy i odpływy) firmy. Jest to stwierdzenie analitycznego uzgadniania, które wyjaśnia przyczyny różnic między otwarciem i zamykaniem sald gotówkowych w danym okresie. Z drugiej strony Wydział przepływu funduszy jest oświadczeniem, które pokazuje wzloty i upadki pozycji finansowej lub zmiany kapitału obrotowego podmiotu między dwoma latami finansowymi.

Sprawozdanie z przepływów pieniężnych pokazuje zmiany w pozycji gotówkowej (wpływy i odpływy) firmy. Jest to stwierdzenie analitycznego uzgadniania, które wyjaśnia przyczyny różnic między otwarciem i zamykaniem sald gotówkowych w danym okresie. Z drugiej strony Wydział przepływu funduszy jest oświadczeniem, które pokazuje wzloty i upadki pozycji finansowej lub zmiany kapitału obrotowego podmiotu między dwoma latami finansowymi.

Podczas gdy rachunek przepływów pieniężnych dotyczy przepływu faktycznej lub nominalnej gotówki, rachunek z przepływu funduszy dotyczy gotówki, a także wszystkich innych pozycji, które stanowią kapitał obrotowy. W ten sposób analiza przepływów pieniężnych pomaga w określaniu wydajności generowania gotówki jednostki. I odwrotnie, analiza przepływu funduszy pomaga ustalić wydajność firmy w wykorzystaniu kapitału obrotowego.

W tej sekcji omówimy różnicę między sprawozdaniem przepływów pieniężnych a instrukcją funduszy, korzystając z ich formatu i przykładów.

Treść: przepływy pieniężne w porównaniu do wyświetlania przepływu funduszy

- Wykres porównania

- Co to jest rachunek przepływów pieniężnych?

- Format wyświetlania przepływów pieniężnych - metoda pośrednia

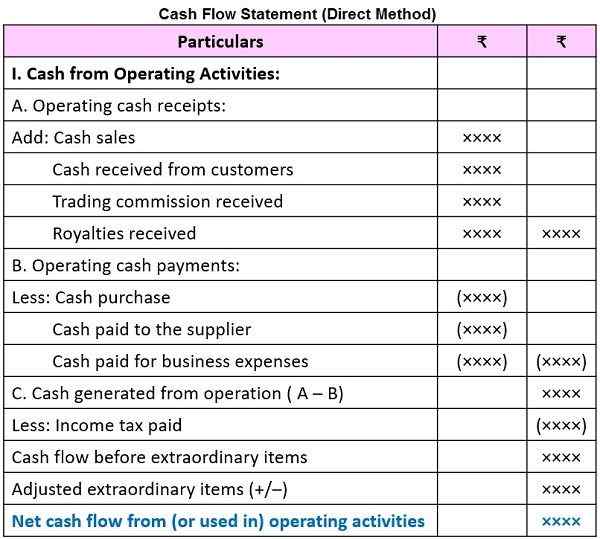

- Format wyświetlania przepływów pieniężnych - metoda bezpośrednia

- Co to jest rachunek przepływu funduszy?

- Format wyświetlania przepływu funduszy

- Format oświadczenia o zmianach kapitału obrotowego

- Format funduszy z operacji

- Kluczowe różnice

- Przykład

- Punkty do zapamiętania

- Wniosek

Wykres porównania

| Podstawa do porównania | Sprawozdanie z przepływów pieniężnych | Wydział przepływu funduszy |

|---|---|---|

| Oznaczający | Rachunek przepływów pieniężnych to podsumowane sprawozdanie z wpływów pieniężnych i płatności pieniężnych firmy między dwoma okresami finansowymi. | Reznacja przepływu funduszy jest narzędziem finansowym, zaprojektowanym do analizy zmian w sytuacji finansowej firmy, porównując dwa lata finansowe. |

| Podstawa rachunkowości | Podstawa gotówki rachunkowości | Naliczanie rachunkowości |

| Ujawnia | Napływy i wypływy gotówki | Źródła i zastosowania funduszy |

| Narzędzie do | Krótkoterminowa analiza finansowa | Długoterminowa analiza finansowa |

| Cel | Wyjaśnić ruch gotówkowy wśród dwóch punktów czasu. | Aby wyjaśnić przyczyny zmian w elementach bilansu,.mi. aktywów i zobowiązania między dwoma rokiem budżetowym. |

| Bilans otwarcia | Bilans otwarcia jest obecny | Brak równowagi otwierającej |

| Różnica po bokach | Wskazuje saldo zamykania gotówki | Wskazuje wzrost lub spadek kapitału obrotowego |

| Część sprawozdania finansowego | Tak | NIE |

Co to jest rachunek przepływów pieniężnych?

Wy rachunki przepływów pieniężnych implikuje sprawozdanie zawierające wpływy pieniężne i wypływy przedsiębiorstwa w określonym czasie. Aby przygotować sprawozdanie z przepływem pieniężnym, wymagane jest sprawozdanie finansowe z dwojem różnych lat finansowych.

Zrozumienie przepływów pieniężnych

Termin „przepływy pieniężne” to połączenie dwóch słów „gotówka” i „przepływu”, w którym słowa gotówek odnoszą się do salda gotówki w ręku i w banku, podczas gdy przepływ implikuje przepływ gotówki w organizacji, która można zwiększyć lub zmniejszyć. Dotyczy tych przedmiotów, które obejmują transakcje gotówkowe. Zatem wskazuje zmiany statusu pieniężnego spółki, czy to związane z wpływami, płatnością lub wypłatą.

Rachunki przepływów pieniężnych informuje o Przepływ gotówki netto. Przepływy pieniężne netto to różnica między napływem gotówki a odpływem gotówki, od każdej działalności troski biznesowej. Gdy nastąpi zmiana pozycji gotówkowej, która powoduje wzrost gotówki, nazywa się to napływem gotówki, podczas gdy gdy nastąpi zmiana pozycji gotówkowej prowadzącej do spadku pozycji gotówkowej, jest nazywana odpływem gotówki. Wiąże się to z pojednaniem otwierania i zamykania sald gotówkowych.

Podejmowanie decyzji ekonomicznych przez inwestorów opiera się na analizie zdolności firmy do generowania środków pieniężnych i środków pieniężnych, a także na czas i pewność pokolenia.

Elementy gotówki

Zgodnie z standardem rachunkowości - 3:

- Gotówka: Gotówka w ręku i depozyty popytu w banku. Przykład: Gotówka i gotówka w banku

- Ekwiwalent w gotówce: Krótkoterminowe wysoce płynne inwestycje łatwo zamienione na gotówkę. Papiery wartościowe z krótkim okresem dojrzałości, zwykle mniejsze lub równe trzy miesiące od daty przejęcia. Przykład: Rachunki skarbowe, dokumenty komercyjne, rachunki handlowe, certyfikat depozytów, pieniądze z połączeń itp.

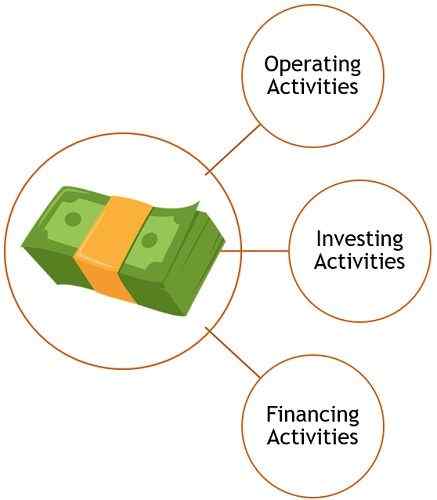

Klasyfikacja działań przepływów pieniężnych

- Działalność operacyjna: Działania operacyjne są głównymi działaniami związanymi z przychodami firmy. Wskazuje stopień, w jakim regularne operacje biznesowe firmy wygenerowały wystarczającą ilość przepływów pieniężnych w celu utrzymania wydajności operacyjnej, wypłaty dywidend akcjonariuszy, spłaty pożyczek, inwestowania w nabywanie aktywów itp.

- Działania inwestujące: Takie działania obejmują nabycie i sprzedaż aktywów długoterminowych i innych inwestycji, które nie są objęte ekwiwalentami gotówkowymi. Wskazuje, w jakim stopniu firma wydała pieniądze na nabywanie zasobów, które mają na celu generowanie dochodów i przepływów pieniężnych w przyszłości.

- Działalność finansowa: Działania, które powodują wielkość i skład kapitału właściciela i pożyczki firmy na zmianę, to działalność finansowa. To określa roszczenia akcjonariuszy dotyczące przyszłych przepływów pieniężnych spółki.

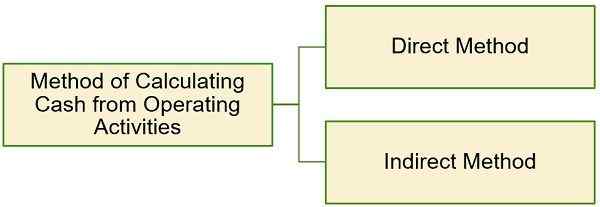

Obliczanie gotówki z działalności operacyjnej

Istnieją dwie metody obliczania gotówki na podstawie działalności operacyjnej:

- Metoda bezpośrednia: W tej metodzie uwzględniane są wpływy gotówkowe brutto i płatności gotówkowe brutto, które są dostępne za pośrednictwem rejestrów rachunkowości.

- Metoda pośrednia: W tej metodzie działalność operacyjna jest ustalana poprzez dokonanie szeregu niezbędnych korekt zysku lub straty netto, jak pokazuje rachunek zysków i strat.

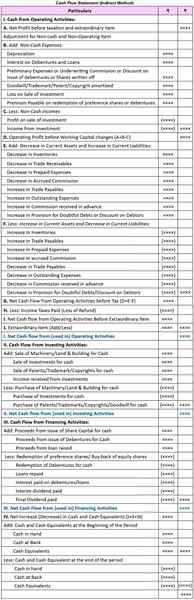

Format rachunku przepływów pieniężnych

Metoda pośrednia

Metoda bezpośrednia

Notatka: Należy zauważyć, że format gotówki z inwestowania i gotówki z działalności finansowej pozostanie taki sam, jak w przypadku metody pośredniej.

Przeczytaj także: Różnica między rachunku zysków i stratem a realizacją przepływów pieniężnych

Co to jest rachunek przepływu funduszy?

Wyciąg z funduszy odnosi się do stwierdzenia przedstawiającego oznacza przez co firma otrzymuje fundusze i zastosowania funduszy, między dwiema datami bilansu. Jest opracowywane do oceny zmian w pozycji finansowej firmy między dwoma różnymi datami bilansu. Jest to zapis ruch aktywów finansowych w przedsiębiorstwie i poza nim, przez określony czas.

Podstawa włączenia lub braku wejścia na zdarzenie finansowe w sprawozdaniu z przepływu funduszy zależy od przepływu funduszy. Tutaj termin 'przepływ funduszy„odnosi się do zmian kapitału obrotowego spółki podczas cyklu operacji biznesowych. Krótko mówiąc, jest to ruch wskazujący zmianę zasobów gospodarczych firmy, tj.mi. z określonego aktywów lub odpowiedzialności na inny.

Aby przygotować oświadczenia o przepływie funduszy Podstawowe sprawozdania finansowe i.mi. Wykorzystane są bilanse i oświadczenia dotyczące dochodów. Teraz przyjrzymy się niektórym ważnym punktom:

- Ułatwia zrozumienie zmian w strukturze aktywów, zobowiązań i kapitału.

- Pogodzi źródła funduszy z zastosowaniem funduszy.

- Wskazuje całkowite środki generowane przez firmę wewnętrznie, a także całkowitą fundusze zebrane z zewnętrznych źródeł i ich zastosowanie w ciągu roku.

- Pomocne dla zarządzania w sformułowaniu różnych polityk finansowych, takich jak bonusy i dywidendy.

Co to jest fundusz?

Fundusz implikuje sumę pieniędzy wykorzystywanych na finansowanie regularnych działalności firmy i zamawianie aktywów dla firmy.

Przeczytaj także: Różnica między gotówką a funduszem

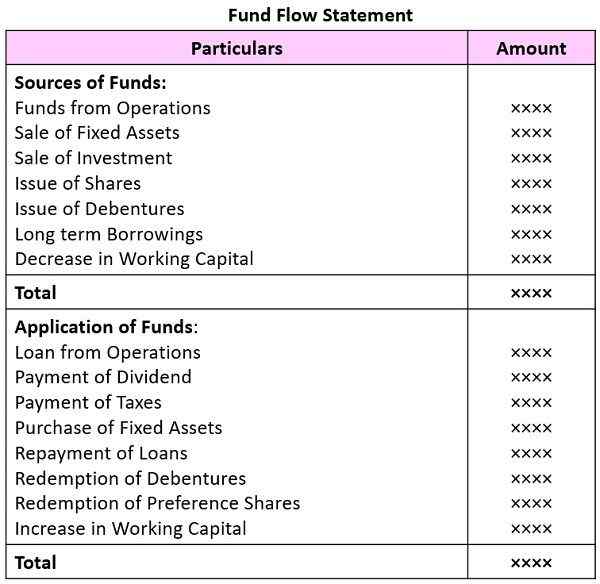

Format wyświetlania przepływu funduszy

Istnieją więc dwie rzeczy, które musimy obliczyć przede wszystkim przed przygotowaniem wyświetlania przepływu funduszy - zmiany kapitału obrotowego i funduszy z pracy.

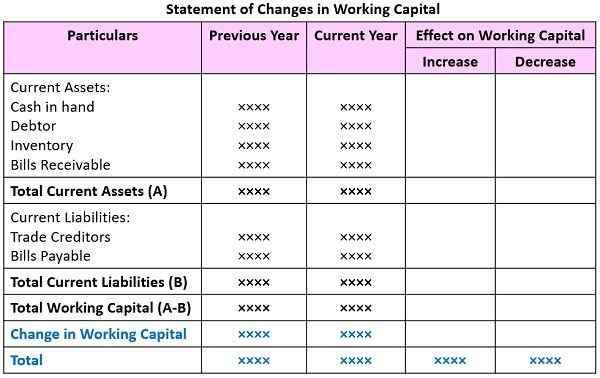

Format oświadczenia o zmianach kapitału obrotowego

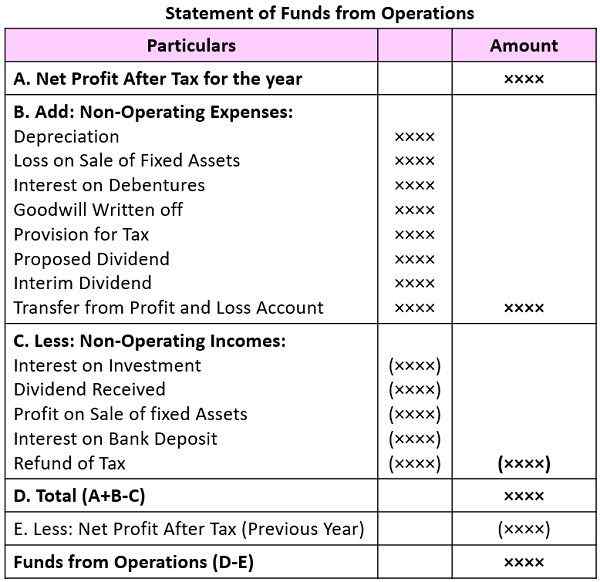

Format funduszy z operacji

Kluczowe różnice między instrukcją przepływów pieniężnych a obciążeniem przepływu

Różnica między sprawozdaniem przepływów pieniężnych a sprawą dotyczącą przepływu funduszy podano w następujących punktach:

- Wydział przepływów pieniężnych to oświadczenie przygotowane przy użyciu dane historyczne, wskazując przepływ gotówki w firmie. Z drugiej strony, sprawa przepływu funduszy to oświadczenie, które reprezentuje dane analityczne dotyczące różnych źródeł funduszu i ich zastosowania w cyklu rachunkowym.

- Rachunek przepływów pieniężnych jest związany ze zmianą pozycji gotówki w firmie, podczas gdy wyciąg z funduszy dotyczy zmiany kapitału obrotowego między dwoma datami bilansu. Gotówka to tylko jeden z elementów kapitału obrotowego.

- Podczas gdy rachunek z przepływem pieniężnym wykorzystuje podstawę kasową rachunkowości. Wręcz przeciwnie, w wyniku przepływu funduszy wykorzystuje podstawę rozliczeniową rachunkowości.

- Do celów krótkoterminowych planowania finansowego i podejmowania decyzji jest sprawozdanie z przepływów pieniężnych, podczas gdy rachunek przepływu funduszy jest odpowiedni do długoterminowego planowania finansowego i podejmowania decyzji.

- Rachunek przepływów pieniężnych rozpoczyna się od otwierającego salda gotówki i kończy się na zamkniętym saldzie gotówkowym, które powstaje, gdy źródła i wykorzystanie gotówki są dostosowywane. Jednak nie ma równowagi otwierającej i zamykania.

- Reskcjacja przepływów pieniężnych pokazuje napływ i odpływ gotówki, podczas gdy rachunek przepływu funduszy pokazuje źródła i wykorzystanie funduszy.

- Rachunek przepływów pieniężnych jest pomocny w wyjaśnieniu ruchu gotówkowego wśród dwóch punktów czasu. W przeciwieństwie do tego, że wydział przepływu funduszy ułatwia wyjaśnienie przyczyn zmian w pozycjach bilansowych, i.mi. aktywa i zobowiązania między dwoma latami finansowymi.

- Rachunek przepływów pieniężnych jest częścią sprawozdania finansowego. W przeciwieństwie do sprawozdania z przepływu funduszy, który nie jest częścią sprawozdania finansowego

Przykład

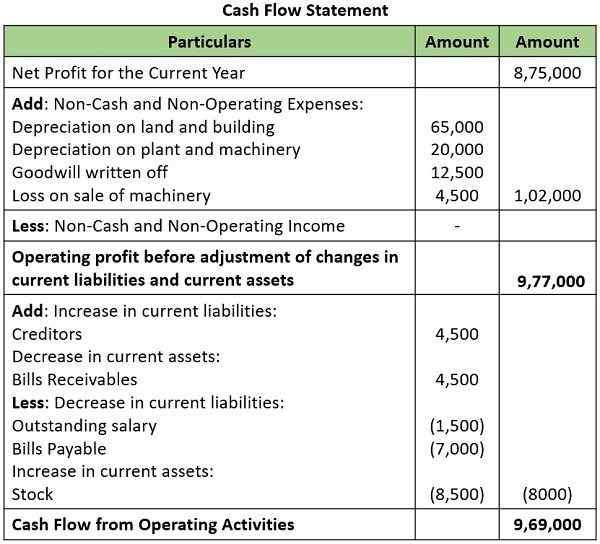

Sprawozdanie z przepływów pieniężnych

Romys Ltd. zarobił Rs. 8 75 000 na rok zakończyło się 31.03.2021. Po uwzględnieniu informacji podanych poniżej:

Amortyzacja na ziemi i budowanie RS. 65 000

Amortyzacja roślin i maszyn RS. 20 000

Dobra wina odpisana Rs. 12 500

Strata w sprzedaży maszyn RS. 4500

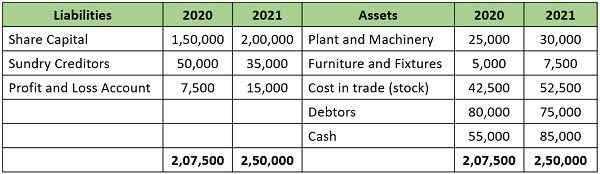

Pozycja aktywów obrotowych i bieżących zobowiązań jest jak w:

Oblicz gotówkę z działalności operacyjnej.

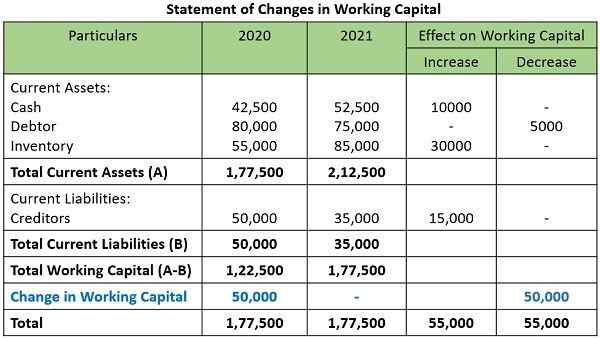

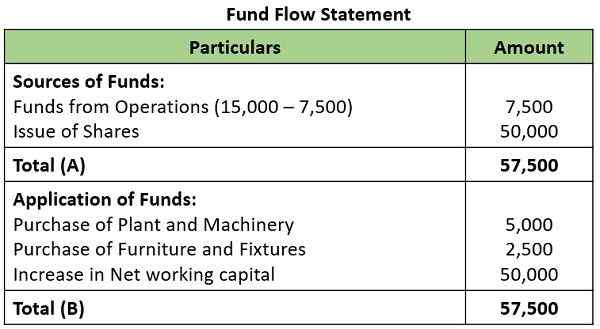

Wydział przepływu funduszy

Korzystając z podanych danych, przygotuj harmonogram zmian kapitału obrotowego i wydziału przepływu funduszy:

W tym celu musimy najpierw obliczyć zmiany kapitału obrotowego:

Teraz będziemy przygotowywać oświadczenie o przepływie funduszy:

Punkty do zapamiętania

- Spółki notowane są obowiązkowe przygotowanie i przedstawienie wyciągów przepływów pieniężnych.

- Wytyczne SEBI zalecają przygotowanie wyciągów przepływów pieniężnych przy użyciu metody bezpośredniej.

- Przepływy pieniężne związane z niezwykłymi pozycjami są klasyfikowane jako wynikające z działalności operacyjnej, inwestycyjnej i finansowej. Może to obejmować kwotę otrzymaną od firmy ubezpieczeniowej, straty z powodu pożaru itp.

Wniosek

Gotówka jest jednym z składników kapitału obrotowego. Tak więc, jeśli nastąpi poprawa w pozycji gotówki, która prowadzi do poprawy pozycji funduszy, ale odwrotnie nie jest możliwe. Mówiąc prościej, gdy pojawia się napływ gotówki, stanowi on finansowanie napływu, ale napływ funduszy nie wywołuje napływu gotówki.

- « Różnica między kosztami a rachunkowością kosztów

- Różnica między całkowitym dochodem brutto (GTI) a całkowitym dochodem (TI) »