Różnica między kredytem gotówkowym a debetami w rachunku bieżącym

- 4464

- 938

- Salwator Słowiński

Kredyt gotówkowy (CC) to konto pożyczki otwarte przez klienta w banku. Limit kredytu gotówkowego zależy od zabezpieczenia aktywów. Limit jest elastyczny, i.mi. Banki mają uprawnienia do zwiększenia lub zmniejszenia tego limitu. W przypadku tego obiektu banki pobierają odsetki od faktycznej stosowanej kwoty.

Kredyt gotówkowy (CC) to konto pożyczki otwarte przez klienta w banku. Limit kredytu gotówkowego zależy od zabezpieczenia aktywów. Limit jest elastyczny, i.mi. Banki mają uprawnienia do zwiększenia lub zmniejszenia tego limitu. W przypadku tego obiektu banki pobierają odsetki od faktycznej stosowanej kwoty.

Obiekt w rachunku bieżącym (OD) jest dla posiadaczy rachunków bieżących, w których klient może rysować nadwyżkę niż to, co stoi na ich kredyt. Oznacza to, że bank zezwala klientowi na pobyt jego rachunku bieżącego poniżej zera. Ale klient może wycofać się tylko do określonego limitu.

Udzielanie pożyczek jest jednym z głównych funkcji, które pełnią banki komercyjne. Po utrzymaniu rezerw gotówkowych zgodnie z normami RBI, banki mogą pożyczyć swoje depozyty potrzebującym. Banki udzielają takich pożyczek i zaliczek w stosunku do zatwierdzonego bezpieczeństwa do celów produkcyjnych, aby uzyskać odsetki. Kredyt gotówkowy i debet to dwa takie krótkoterminowe uzgodnienia dotyczące pożyczek.

W tym artykule opracowaliśmy różnice między kredytem gotówkowym a debetami w rachunku bieżącym.

Treść: kredyt gotówkowy vs w rachunku bieżącym

- Wykres porównania

- Co to jest kredyt gotówkowy?

- Charakterystyka

- Form

- Co to jest w rachunku bieżącym?

- Typy

- Charakterystyka

- Kluczowe różnice

- Wideo

- Podobieństwa

- Punkty do zapamiętania

- Wniosek

Wykres porównania

| Podstawa do porównania | Kredyt gotówkowy | Przekroczenie konta bankowego |

|---|---|---|

| Oznaczający | Kredyt gotówkowy to rachunek, za pomocą którego banki udzielają krótkoterminowych pożyczek małym biznesmenom, którzy potrzebują natychmiastowego kapitału obrotowego, przeciwko zabezpieczeniu. | W rachunku bieżącym jest krótkoterminową pożyczką, w której klient może wypłacić nadwyżkę pieniędzy niż faktyczne saldo, na swoim rachunku bieżącym lub jest pożyczką zabezpieczoną w stosunku do inwestycji. |

| Układ | Jest to obrotowe uzasadnienie kredytowe. | To nie jest obrotowy ustalenie kredytowe. |

| Związany z | Konto kredytowe gotówkowe | Rachunek bieżący lub zabezpieczona pożyczka w stosunku do inwestycji. |

| Dostępność obiektu | Tylko biznesmeni | Zarówno osoby, jak i biznesmeni |

| Bezpieczeństwo | Wymaga hipoteka zapasów i należności do skorzystania z pożyczki. | Niezabezpieczony OD: Debet w rachunku bieżącym zależy od średniego salda, historii kredytu, relacji z przeszłości z bankiem itp. Zabezpieczony OD: Można skorzystać w rachunku bieżącym w stosunku do stałych zasad depozytów lub licencji |

| Charakter limitu | Elastyczne, ponieważ zachowujemy aktywa bieżące jako bezpieczeństwo. | Zwykle pozostaje ustalony |

| Maksymalny limit | 50-60% wartości zapasów i należności. | Niezabezpieczony OD: Dyskrecja banku Zabezpieczony OD: 60-85% wartości bezpieczeństwa. |

| Termin | Do 1 roku | Niezabezpieczony OD: 1 tydzień do 1 miesiąca Zabezpieczony OD: W zależności od terminu bezpieczeństwa. |

| Zamiar | Kwota kredytu gotówkowego powinna być wykorzystywana wyłącznie do celów biznesowych, tj.mi. Kupowanie surowców, utrzymanie zapasów itp. Wynika to z faktu, że kwota może okazać się później NPA. Tak więc banki wykonują czek w okresach okresowych. | Można go skorzystać w dowolnym celu, czy to osobiste czy biznesowe. |

| Zmiana limitu wycofania | Zmienia się to natychmiast, gdy zmieniają się zapasy lub należności. | Nie zmienia się łatwo, aby nie nastąpić zmiana średniej równowagi. |

| Oprocentowanie | Niżej | Niezabezpieczony OD: Wyżej Zabezpieczony OD: Niżej |

Co to jest kredyt gotówkowy?

Kredyt gotówkowy to porozumienie, w którym Banki rozszerzają pożyczki gotówkowe do klienta przeciwko jakiejś namacalne bezpieczeństwo lub osobistą gwarancję. To jest Konto rysunkowe, W porównaniu z stałym limitem kredytowym, który banki rozszerzają. Działanie tego konta jest w podobny sposób jak rachunek bieżący, na którym podano debet w rachunku bieżącym.

To konto pozwala pożyczkobiorcy rysować pieniądze w określonym limicie, ilekroć jest to wymagane. Potem musi spłacić to samo. Oznacza to, że pozwala klientowi wycofać się ze swojego konta kredytowego gotówkowego zgodnie z potrzebami. Jednocześnie może zdeponować wszelkie nadwyżki funduszy leżący z nim.

Ponadto Opłaty bankowe odsetki od kwoty faktycznie wycofanej. Oznacza to, że klient nie musi płacić odsetek od całej przyznanej sumy. Z tego powodu woli wiele przedsięwzięć przemysłowych i komercyjnych.

Charakterystyka kredytu gotówkowego

- Kredyt gotówkowy to placówka pożyczki bez żadnego salda kredytowego ale ograniczone do zakresu limitu pożyczki zdecydowanych przez bankier.

- Tak jak kwota spłacalne na żądanie Bank ma prawo domagać się pożyczonego pieniędzy w dowolnym momencie.

- Ten limit opiera się na pewnym procencie Wartość obiecanych papierów wartościowych. Bank określa limit rysunku i różni się w zależności od banku i pożyczkobiorcy do pożyczkobiorcy.

Czy wiesz?

RBI wydało dyrektywa na początku lat siedemdziesiątych. W dyrektywie RBI przepisało zarzut zobowiązania, który banki muszą narzucić na nieutializowaną część limitu kredytowego. Bank nakłada tę opłatę, ponieważ bank jest utrata odsetek.

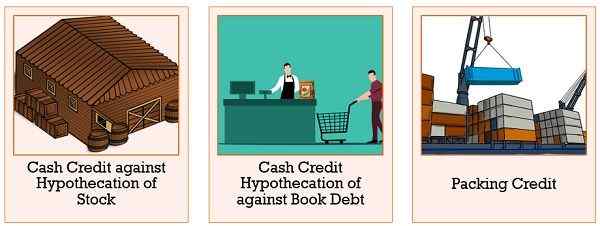

Formy kredytu gotówkowego

- Kredyt gotówkowy w stosunku do hipoteka akcji

Banki zapewniają ten obiekt przed bezpieczeństwem zapasów surowców, WIP i towarów gotowych. - Kredyt gotówkowy w stosunku do hipoteka długów książkowych

Banki zezwalają również na kredyt gotówkowy w stosunku do długów książkowych. Tutaj termin 'Debee Dług„Zawiera wpisy debetowe w księgach rachunków, które występują w wyniku sprzedaży. - Pakowanie kredytu

Banki zapewniają ten obiekt eksporterom do wykonywania zakupów surowców z rynków lokalnych i przygotowywania towarów do eksportu. Taki placówka jest rozszerzona w walucie krajowej.

Przeczytaj także: Różnica między rachunkiem bieżącym a rachunkiem oszczędnościowym

Co to jest w rachunku bieżącym?

Obiekt w rachunku bieżącym jest kredytem krótkoterminowym, który banki rozciągają się na posiadaczy rachunków bieżących. W tym posiadacz może wypłacić gotówkę nad i poniżej faktyczne dostępne saldo gotówkowe z ich rachunków bieżących do sankcjonowanego limitu. Banki oferują ten obiekt na podstawie zdatność kredytowa pożyczkobiorcy.

W takim przypadku pożyczkobiorca jest biznesmenem lub biznesem. Klient może wypłacić kwotę zgodnie z jego potrzebą. Następnie należy dokonać spłaty poprzez depozyty na rachunku bieżącym.

Ponadto banki udzielają również debetów przeciwko bezpieczeństwu Inwestycje w samokształcenie. W takim przypadku obiekt jest dostępny dla osób fizycznych. Tutaj inwestycje samoobójcze obejmują:

- Akcje i obligacje

- Warunki przechowywania

- Krajowy certyfikat oszczędnościowy,

- Zasady LIC

- Jednostki UTI

- Papiery wartościowe pocztowe

- Rządowe papiery wartościowe itp.

Aby zapewnić taki obiekt, bank szuka bezpieczeństwa i opłat od oprocentowania od Ograniczna suma. Zasadniczo banki sankcjonują limit rysunku w stosunku do bezpieczeństwa lub bez bezpieczeństwa. Banki udzielają tego obiektu na krótki czas. To wymaga spłata na żądanie wraz z zainteresowaniem. Banku opłaca odsetki od dziennego przesadzonego salda.

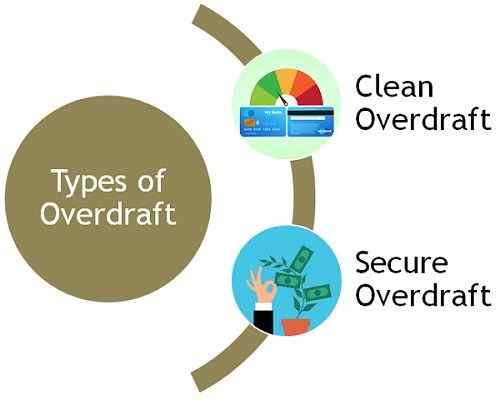

Ważny: W bilansie klienta w rachunku bieżącym pojawia się po stronie zobowiązań.Rodzaje w rachunku bieżącym

- Wyczyść debet

Debet rozszerzony na rachunku bieżącym bez żadnego namacalnego bezpieczeństwa. - Zabezpieczone w rachunku bieżącym

Rozszerzenie w rachunku bieżącym w stosunku do samokwieć się papierów wartościowych.

Charakterystyka w rachunku bieżącym

- Każda zasada, która dotyczy rachunku bieżącego, dotyczy również konta w rachunku bieżącym.

- Jest to działające konto, więc pozwala klientowi wykonywać obciążenia i kredyty swobodne.

- Pobieranie zainteresowania odbywa się codziennie. Ale bank obciąża to samo z rachunkiem co miesiąc. Jednak w przypadku tymczasowych opłat banku w rachunku bieżącym jest odsetki od najwcześniejszych z nich - za każdym razem, gdy jest dostosowywane lub pod koniec tego miesiąca.

- Bank zapewnia ten obiekt klientowi tylko wtedy, gdy ubiega się o tym samo na piśmie. W niektórych przypadkach banki wymagają również podpisania weksla. Dlatego pojawia się wyraźna umowa.

- Bank określa limit debet. Zależy to od wartości obiecanych papierów wartościowych lub zdolności spłaty posiadacza rachunku.

Przeczytaj także: Różnica między debinem a pożyczką

Kluczowe różnice między kredytem gotówkowym a debetami

- Kredyt gotówkowy to konto, za pomocą którego posiadacz rachunku może pożyczyć pieniądze od banku. Ale pożyczka jest możliwa do określonego limitu, w stosunku do niektórych namacalnych papierów wartościowych. W porównaniu z przekroczeniem w rachunku bieżącym jest porozumienie, które banki zapewniają, za pomocą którego posiadacz rachunku bieżącego może rysować pieniądze więcej niż saldo dostępne na koncie do określonego limitu.

- Podczas gdy kredyt gotówkowy jest uzasadnieniem kredytu odnawialnego. W rachunku bieżącym to nie powiązane umowy kredytowe.

- Banki dostarczają w rachunku bieżącym posiadaczom rachunków bieżących. Można go również zapewnić osobom przeciwko inwestycjom samodzielnym. Natomiast banki oferują kredyt gotówkowy klientowi, który otwiera rachunek kredytu gotówkowego.

- Kredyt gotówkowy jest formą krótkoterminowych finansowania dla osób samozatrudnionych i właścicieli firm, aby mogli zaspokoić swoje potrzeby kapitału obrotowego. Podczas gdy w rachunku bieżącym jest przeznaczona zarówno dla osób fizycznych, jak i firm.

- W celu uzyskania kredytu gotówkowego firma musi zapewniać zapasy i należności jako bezpieczeństwo. Ale w przypadku niezabezpieczonego debetatu nie ma wymogu bezpieczeństwa. Ale limit będzie zależeć od średniego salda, historii kredytowej i przeszłych relacji z bankiem. Jednak banki zapewniają zabezpieczone debetowanie się przed inwestycjami samoobsługowymi.

- Podczas gdy limit kredytu gotówkowego jest elastyczny, ponieważ jest przyjmowany w stosunku do aktywów bieżących. Limit w rachunku bieżącym jest ogólnie ustalony, chyba że nastąpi zmiana średniej równowagi.

- Banki oferują kredyty gotówkowe na okres 1 roku. Oznacza to, że klient może korzystać z obiektu i spłacić sumę wycofaną w ciągu jednego roku. Przeciwnie, w przypadku zabezpieczonego w rachunku bieżącym termin zależy od terminu bezpieczeństwa. Teraz musisz się zastanawiać-

Jak możemy określić termin kredytu w rachunku bieżącym?

Cóż, jeśli stały depozyt trwa 4 lata, termin ten będzie również cztery lata. Ale w przypadku niezabezpieczonego debetatu termin waha się od 1 tygodnia do 1 miesiąca. Po czym klient musi spłacić sumę.

- W przypadku kredytu gotówkowego maksymalny limit wyniesie 50–60% wartości zapasów i należności. W porównaniu z niezabezpieczonym debenem maksymalny pułap jest w uznaniu banku. Ale w przypadku zabezpieczonego w rachunku bieżącym limit wyniesie 60–85% wartości bezpieczeństwa.

- Pieniądze pożyczone przez bank za pośrednictwem kredytu gotówkowego należy wykorzystać w celu biznesu. Celem może być zakup surowców lub utrzymanie zapasów. Ponieważ kwota może później okazać się niezmiennymi aktywami (NPA). Aby to przezwyciężyć, banki wykonują kontrolę w okresach okresowych. W porównaniu z debetami można uzyskać w dowolnym celu, czy to osobiste czy biznesowe.

- Limit wypłaty zmian kredytu gotówkowego wraz ze zmianą kwoty zapasów lub należności. Podczas gdy limit kredytu w rachunku bieżącym nie jest łatwo zmieniany, chyba że nastąpi zmiana średniego salda na rachunku bieżącym.

- Jeśli chodzi o stopę procentową, w przypadku kredytu gotówkowego stopa procentowa jest niższa w porównaniu z niezabezpieczonym debetem.

Wideo: Kredyt gotówkowy vs w rachunku bieżącym

Podobieństwa

- Patrz linie kredytowe

- Banki pobierają odsetki od kwoty wykorzystywanej, a nie za sankcjonowane limit.

- Kwota jest spłacana na żądanie.

- Oferowane przeciwko zabezpieczeniu.

- Banki określają limit w obu przypadkach, po których klient nie może wycofać kwoty.

Punkty do zapamiętania

- Opłata manipulacyjna: Różni się w zależności od banku.

- Wykorzystanie kwoty pożyczki: Limit jest określony w przypadku kredytu gotówkowego w stosunku do hipotekacji akcji. Ale istnieje wiele banków, które pobierają dodatkową opłatę za niewykorzystaną kwotę pożyczki po określonym okresie.

- Opłata za wykluczenie: Istnieje kilku pożyczkodawców, którzy nakładają opłaty za wykluczenie, gdy pożyczkobiorca chce zamknąć konto. Pobierają określony procent kwoty pożyczki za zamknięcie konta.

Wniosek

Banki dostarczają klientowi obiekty w rachunku bieżącym na pisemne żądanie klienta. Ponadto bank może poprosić o weksel lub bezpieczeństwo osobiste, aby zapewnić bezpieczeństwo wycofanej kwoty. W drugiej sprawie pożyczkobiorca musi otworzyć rachunek pożyczki, którego limit decyduje bank na podstawie obiecanych papierów wartościowych.

- « Różnica między indeksem cen hurtowych (WPI) a indeksem cen konsumpcyjnych (CPI)

- Różnica między rachunkowością kosztów a rachunkowością zarządzania »