Różnica między wydatkami kapitałowymi a przychodami

- 728

- 58

- Prokop Cebula

Występowanie wydatków w trakcie działalności jest bardzo naturalne. Są one ogólnie podzielone na dwie kategorie, i.mi. wydatki inwestycyjne i wydatki. Wydatki inwestycyjne jest tym, który spółka zachęca do nabycia aktywów lub poprawy zdolności aktywów lub spłacenie długoterminowej odpowiedzialności. Odwrotnie, Wydatki dochodów implikuje rutynowe wydatki, że firma zachęca do codziennych operacji.

Występowanie wydatków w trakcie działalności jest bardzo naturalne. Są one ogólnie podzielone na dwie kategorie, i.mi. wydatki inwestycyjne i wydatki. Wydatki inwestycyjne jest tym, który spółka zachęca do nabycia aktywów lub poprawy zdolności aktywów lub spłacenie długoterminowej odpowiedzialności. Odwrotnie, Wydatki dochodów implikuje rutynowe wydatki, że firma zachęca do codziennych operacji.

Wstęp

Zasadniczo używamy słowa 'kapitał„Przez długi czas, ja.mi. który zapewni korzyści przez długi czas lub za które ponosimy odpowiedzialność. Tak więc, jeśli coś ma charakter kapitałowy, jego korzyść może rozciągać się na kilka lat. Następnie ma charakter niepasujący, ponieważ występują od czasu do czasu. Ponadto tworzy odpowiedzialność aktywów kapitałowych lub kapitałową, taką jak rośliny i maszyny, grunty i budownictwo lub kapitał zakładowy, pożyczka itp.

Pozycje przychodów będą zapewnić świadczenia w tym samym okresie rachunkowości. Dzieją się one często. Są one związane z regularnymi operacjami, i.mi. Zwykła działalność. Prowadzi one do stworzenia aktywów obrotowych lub bieżących zobowiązań.

Tutaj należy zwrócić uwagę, że wszystkie elementy natury kapitałowej pojawiają się w bilansie.

Aby to zrozumieć, pomyśl o sprzedaży, które odbywają się codziennie lub wynajem, które firma płaci za korzystanie z gruntów lub budowy co miesiąc. Tak więc powtarzają się w naturze.

Poruszajmy się dalej w tym poście i zrozumiemy różnicę między wydatkami kapitałowymi a przychodami.

Treść: kapitał kontra wydatki

- Wykres porównania

- Co to jest wydatki inwestycyjne?

- Charakterystyka

- Przykład

- Co to jest wydatki na przychody?

- Charakterystyka

- Przykład

- Kluczowe różnice

- Wideo

- Leczenie księgowe

- Wniosek

Wykres porównania

| Podstawa do porównania | Wydatki inwestycyjne | Wydatki dochodów |

|---|---|---|

| Oznaczający | Nakłady inwestycyjne odnoszą się do nakładów funduszy na pozyskiwanie lub zwiększenie wartości aktywów trwałych. | Wydatki dochodów to wydatki, których cała świadczenie jest wykorzystywane w okresie rachunkowości bieżące. |

| Natura | Niezakładające nakłady | Powtarzające się nakłady |

| Ma zwyczaj | Zwiększ pojemność zarobkową | Utrzymuje pojemność zarobkową |

| Korzyści | Przynosi korzyści w ciągu kilku lat. | Przynosi świadczenia na rok rachunkowości. |

| Pojawia się w | Bilans | Rachunek zysków i strat |

| Natura | Prawdziwe konto | Konto nominalne |

| Obciążone | Konto aktywów | Konto wydatków |

| Wnosi wartość do istniejącego zasobu | Tak | NIE |

| Kapitalizacja wydatków | Tak | NIE |

| Zamiar | W celu uzyskania lub wznoszenia środków trwałych do wykorzystania w biznesie. | Za przeprowadzanie codziennych działań firmy. |

| Dopasowana koncepcja | Nie dopasowane do rachunków kapitałowych | Dopasowane do przychodów |

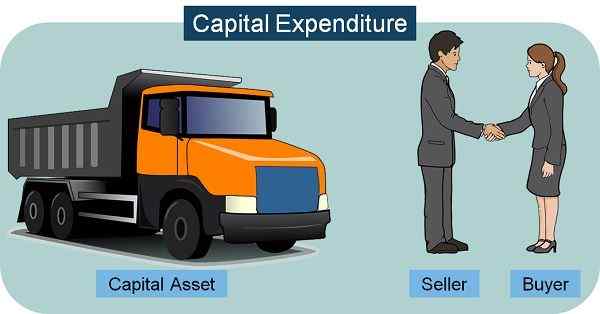

Co to jest wydatki inwestycyjne?

Zadownictwo funduszy na pozyskiwanie lub ulepszenie środka trwałego, które firma będzie wykorzystywać do uzyskania przychodów na przestrzeni lat.

Firmy ponoszą takie wydatki w roku księgowym, ale przynosi korzyści na kilka lat.

Ponadto, ponieważ wydatki prowadzą do nabycia składnika aktywów, część aktywów, którą firma zużywa w roku rachunkowości podczas jej użycia, jest amortyzacja. Ponadto środki trwałe jest całkowicie pochłonięte przez jego okres użytkowania.

To jest jednorazowe wydatki. Spółka ponosi ją w związku z nabywaniem aktywów kapitałowych do wykorzystywania ich do generowania przychodów przez długi czas.

Co to jest kapitałowy?

Aktywa kapitałowe to ten, którego firma wykorzystuje do celów biznesowych. Oznacza to, że nie są przeznaczone do sprzedaży w normalnym kursie działalności.

Wskazuje dużą inwestycję kapitałową, którą spółka robi w celu utrzymania lub rozszerzenia swojego potencjału, aby generować więcej zysków. Firma wydaje ją również na zwiększenie życia w celu wygenerowania przyszłych przepływów pieniężnych lub zmniejszenia kosztów produkcji.

Charakterystyka wydatków inwestycyjnych

- Poniesiony do zakupu nowego aktywów kapitałowych lub aktualizacji istniejących.

- Mają one na celu poprawę zdolności pracy lub wydajności lub zmniejszenie wydatków operacyjnych. Na przykład: Załóżmy, że zakład i maszyny zainstalowane w fabryce wytwarzają 100 000 sztuk. Następnie firma instaluje dodatkową część, po czym produkuje 1,20 000 sztuk. Doprowadzi to do wzrostu generowania przychodów.

- Firma ponosi wydatki inwestycyjne w roku księgowym, ale jej korzyści mają trwały charakter. Mówiąc najprościej, są one rozłożone na kilka lat księgowych.

- Są to jednorazowe wydatki. Nie są często poniesione.

- Zakup środków trwałych służy do użytku w biznesie, a nie do odsprzedaży.

- Całkowity koszt zakupu aktywów trwałych pokryje koszt instalacji i erekcji.

- Koszty rejestracyjne lub rejestracyjne spółki to wydatki inwestycyjne. Na przykład: W franczyzowaniu firma przyznawająca licencję jest franczyzodawcą. Jednostka lub podmiot, do którego podano prawo, jest franczyzobiorca. Franczyzobiorca uzyskuje franczyzę, płacąc franczyzonowi wstępne uruchamianie i roczne opłaty licencyjne. Początkowy koszt startupu to wydatki niezarejestrowane, które są wydatkiem inwestycyjnym.

- Wydatki na instalację i transport środków trwałych, aby je wykorzystać.

- Wydatki, które poprawia wydajność środka trwałego. Na przykład: Załóżmy, że maszyna zainstalowana w fabryce produkuje 1000 jednostek w ciągu 24 godzin, więc firma wydaje pieniądze na przegląd maszyn. Następnie poprawa wydajności maszyny, a następnie zaczęła wytwarzać 1000 jednostek w ciągu 20 godzin.

Przykład

- Nabycie środków trwałych, takich jak grunty i budownictwo, rośliny i maszyny.

- Rozszerzenie lub ulepszenie aktywów trwałych, takich jak przebudowa sklepu Departamentowego.

- Instalacja lub erekcja rośliny, takie jak opłaty robocze do wzniesienia zakładu.

- Koszty powozowe, kartonowe i frachtowe poniesione w celu nabycia aktywów.

- Uzyskanie prawa do podejmowania działalności takich jak licencja, franczyza, prawa autorskie, patent itp.

- Zastąpienie nowych aktywów na istniejącą.

- Zakup materiału do budowy budowy.

Przeczytaj także: Różnica między paragonem kapitału a przychodami

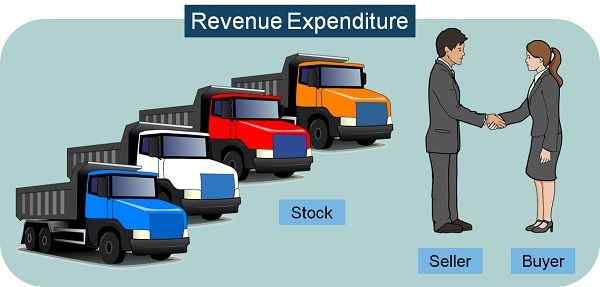

Co to jest wydatki na przychody?

Wydatki na przychody obejmują wszystkie takie wydatki, które firma ponosi w roku rachunkowym, aby zarobić dochody lub utrzymać nienaruszone zdolności dochodowe. Również ta część aktywów kapitałowych, która jest spożywana w okresie rachunkowości, jest również wydatkami przychodów.

Obejmuje zwykłe koszty naprawy i konserwacji, które są niezbędne do utrzymania aktywów w stanie pracy.

Wydatki dochodów są w pełni zużyte w roku rachunkowym. Firma zachęca ją do prowadzenia działalności operacyjnej w normalnym kursie operacyjnym.

Charakterystyka wydatków dochodowych

- Ma charakter powtarzający się, ponieważ firma wydaje je jako rutynowy koszt biznesowy.

- Pobieranie wydatków służy do przeprowadzenia codziennego prowadzenia działalności.

- Poniesione za utrzymanie przychodów.

- Każdy zasób, który firma kupuje lub tworzy wraz z tym wydatkiem, jest przeznaczony na sprzedaż.

- Wydatki, których wydechowe wyczerpania w okresie rachunkowości bieżące.

- Zgodnie z założeniem rachunkowości naliczającej, uznajemy przychody, gdy są one zarabione. Jednak rozpoznajemy wydatki jako i kiedy firma je ponosi. Dlatego pobieramy wydatki dochodowe w rachunku zysków i kiedy wystąpią.

- Spełnia podstawową zasadę dopasowania, tj.mi. W celu ustalenia zysku lub straty dopasujemy wydatki dochodowe w stosunku do przychodów z danego okresu.

- Natura biznesu: Załóżmy, że firma zajmuje się samochodami, więc zakup samochodu tworzy zapasy, które firma stosuje w celu odsprzedaży, wówczas będzie to wydatki na przychody. Ale nie traktujemy tego jako wydatków na przychody, jeśli firma zajmuje się niektórymi innymi towarami.

Przykłady

- Koszt zapasów zakupionych w celu odsprzedaży.

- Amortyzacja środków trwałych.

- Wynagrodzenie, czynsz, podatki itp.

- Odsetki od pożyczki

- Naprawy i odnowienia.

Przeczytaj także: Różnica między wydatkami a wydatkami

Kluczowe różnice między wydatkami inwestycyjnymi a wydatkami na przychody

Wyświetlane tutaj punkty stwierdzą różnice między wydatkami inwestycyjnymi a wydatkami przychodów:

- Wydatki inwestycyjne odnoszą się do wydatków, które firma poniesie nabywanie i zwiększenie wartości aktywów kapitałowych lub uzupełnieniem tego. Wydatki dochodów to wydatki, których korzyści wyczerpują się w okresie rachunkowości. Ponadto firma wydaje go w trakcie regularnych transakcji biznesowych.

- Zazwyczaj firmy czerpią korzyści z nakładów inwestycyjnych przez długi czas. Ale w przypadku wydatków na przychody czerpią korzyści z maksymalnego okresu i roku i.mi. 12 miesięcy.

- Ponieważ firma inwestuje ogromną kwotę w wydatki inwestycyjne. Więc to wykorzystujemy. Oznacza to, że ilość wydatków jest rozłożona na pozostały okres użytkowania aktywów. I odwrotnie, nie ma takiej kapitalizacji w przypadku wydatków dochodowych.

- Spółka ponosi wydatki inwestycyjne w celu poprawy potencjału zarobkowego. Na przykład Zakup najnowocześniejszych aktywów kapitałowych zorientowanych na technologię w celu zwiększenia produkcji. Podczas gdy firma ponosi wydatki związane z przychodami w celu utrzymania zdolności zarobkowej firmy. Na przykład, okresowe obsługa aktywów kapitałowych.

- Podczas gdy aktywa kapitałowe pojawiają się w bilansie. Wydatki dochodów pojawiają się na rachunku handlowym i zysku i strat.

- Ponieważ nakłady inwestycyjne dotyczą nabycia środków trwałych, zwykle wiążą się one z ogromną inwestycją funduszy w porównaniu z wydatkami na przychody.

Wideo: Kapitał vs wydatki na przychody

Leczenie rachunkowości w zakresie nakładów inwestycyjnych

Po nabywaniu lub zwiększaniu wartości środków stałego. Wynika to z faktu, że wydatki te powodują wzrost wartości aktywów. W przypadku wzrostu zazwyczaj obciążamy rachunek aktywów.

W rachunkowości ujawniamy aktywa po stronie aktywów bilansu.

Rachunkowość traktowania wydatków

Na rachunku wydatków istnieje obciążenie, za takie wydatki. Ponadto pojawiają się po stronie debetowej rachunku handlowego i zysków i strat.

Na przykład: Przy zakupie akcji obciążamy konto zakupu i pojawia się ono po stronie debetowej konta handlowego.

Ponadto wchodzimy na wydatki związane z wydatkami bezpośrednimi, takimi jak płace, fracht, wydatki produkcyjne i tak dalej po stronie debetowej konta handlowego. Podczas gdy rejestrujemy wydatki dotyczące kosztów pośrednich, takich jak wynagrodzenie, czynsz, ubezpieczenie, odsetki i podatki, po stronie debetowej rachunku zysków i strat.

Wniosek

Podsumowując, wydatki na zwiększenie obecnych i przyszłych korzyści ekonomicznych są wydatkami inwestycyjnymi. Jest to długoterminowa inwestycja, którą przedsiębiorstwo wykonuje, w imię aktywów, aby uzyskać korzyści finansowe w nadchodzących latach. Wydatki, które regularnie ponosimy w celu prowadzenia działalności operacyjnej firmy, to wydatki na dochody.