Różnica między CAPEX i OPEX

- 2847

- 110

- Marta Ruciński

(CAPEX) to wydatki inwestycyjne, a (OPEX) to wydatki operacyjne to warunki, które są powszechnie wykorzystywane w wycenach biznesowych. Rzeczywista wartość przedsiębiorstwa i sposób zmiany jego wartości w określonym okresie jest mierzona za pośrednictwem CAPEX i OPEX.

Co to jest Capex?

Używany jako krótki formularz wydatków inwestycyjnych, CAPEX odnosi się do wszystkich aktywów i innych czynników namacalnych lub niematerialnych, które są wykorzystywane przez organizację biznesową do generowania przychodów. Wydatki inwestycyjne są ponoszone w celu zwiększenia zdolności spółki w celu tworzenia bogactwa.

Niektóre inwestycje poniesione na podstawie nakładów inwestycyjnych obejmują zakup maszyn, sprzętu, nieruchomości lub aktualizacji obecnego aparatu. Ważne jest, aby podkreślić, że wszystkie aktywa kupowane w ramach nakładów inwestycyjnych z czasem amortyzują.

Co to jest OPEX?

OPEX oznacza wydatki operacyjne, które odnoszą się do wydatków poniesionych przez organizację w procesie konserwacji i prowadzenia aktywów, które generują przychody w organizacji.

Ponadto wszystkie koszty poniesione w codziennym prowadzeniu organizacji, takie jak koszty administracyjne oraz koszty badań i projektowania, są rejestrowane jako wydatki operacyjne w księgach konta. Zarobki przed realizowanym odsetkami po odejmowaniu wydatków operacyjnych od danych dotyczących przychodów operacyjnych.

Różnica między CAPEX i OPEX

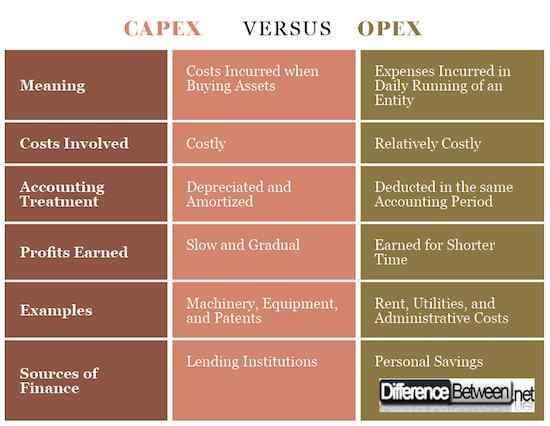

Znaczenie Capex i OPEX

Wydatki kapitałowe to termin używany do opisania kosztów poniesionych przez organizację przy zakupie aktywów, które pomogą w generowaniu przychodów dla organizacji w przyszłości.

Księgi inwestycyjne można również ponieść, gdy organizacja zdecyduje się ponieść koszty w procesie naprawy lub zwiększania wartości istniejących aktywów w celu przedłużenia ich życia.

Koszty operacyjne odnoszą się do kosztów poniesionych przez organizację podczas codziennego prowadzenia przedsiębiorstwa, które mogą obejmować koszty administracyjne i inne koszty, które pomagają podmiotowi osiągnąć swoje cele.

Koszty związane z CAPEX i OPEX

Wydatki inwestycyjne obejmują ogromne ceny, ponieważ są one zaangażowane w kupowanie środków trwałych, takich jak maszyny, które są zwykle drogie. Chociaż wydatki inwestycyjne są bardzo ogromne, są one poniesione tylko raz w życiu organizacji.

Na przykład organizacja kupi kamienną kruszarkę, która będzie używana przez całe życie organizacji i może zostać zastąpiona tylko wtedy, gdy zostanie uznana za niewystarczającą do wspierania celów organizacji.

Z drugiej strony koszty operacyjne obejmują powtarzające się koszty, które są tak często ponoszone w celu zapewnienia, że jednostka działa sprawnie w trakcie uzyskiwania przychodów. Koszty operacyjne muszą zostać opłacone, aby organizacje działały na co dzień.

Rachunkowość w Capex i OPEX

W ramach księgowości i przygotowywania sprawozdań finansowych koszty poniesione na podstawie wydatków inwestycyjnych nie są odliczone w okresie, w którym zostali poniesione. Materialne aktywa są amortyzowane, a wartości niematerialne są amortyzowane z czasem, co oznacza, że koszt jest rozłożony w różnych okresach finansowych.

Koszty poniesione podczas cateringu na wydatki operacyjne są całkowicie odjęte w okresie, w którym zostały poniesione, ponieważ były wykorzystywane do zaspokojenia wydatków z tego okresu rachunkowości. Nie można ich przenieść do następnego okresu finansowego.

Zyski CAPEX i OPEX

Zyski uzyskane w przypadku poniesienia nakładów inwestycyjnych wystąpią w powolnym i stopniowym procesie, ponieważ maszyna będzie obsługiwana przez organizację.

Chociaż zyski uzyskane przez organizację po wydatkach inwestycyjnych są powolne i stopniowe, kończą się bardziej po zgromadzeniu się po długim okresie.

Dochody uzyskane na podstawie kosztów poniesionych w wyniku kosztów operacyjnych są osiągane w ciągu krótszego okresu. Zyski dokonywane za pomocą wydatków operacyjnych mogą być ogromne, ale są zarabiane raz w przeciwieństwie do nakładów inwestycyjnych, w których świadczenia są stopniowe.

Przykłady wydatków CAPEX i OPEX

Niektóre z typowych przykładów nakładów inwestycyjnych obejmują kupowanie maszyn i sprzętu, pozyskiwanie aktywów nieruchomości intelektualnych, takie jak patenty, zakup gruntów i koszty związane z budowaniem pomieszczeń organizacyjnych.

Niektóre koszty związane z wydatkami operacyjnymi obejmują płace, konserwację i naprawę maszyn, mediów, takich jak rachunki za wodę i energię elektryczną, czynsz, opłaty administracyjne oraz koszty badań i projektowania.

Źródła finansów w Capex i Opex

Aby sfinansować zarówno wydatki inwestycyjne, jak i wydatki operacyjne, organizacja musi pozyskiwać finanse. Finansowanie nakładów inwestycyjnych wymagają dużych kwot pieniędzy, co oznacza, że zarządzanie organizacją może ostatecznie pożyczyć od instytucji pożyczkowych.

Instytucje pożyczkowe, takie jak banki, oferują długoterminowe pożyczki, które pomagają podmiotowi ponieść nakłady inwestycyjne, takie jak zakup działki lub maszyn, na których pożyczka zostanie spłacona przez uzgodniony okres przeważnie ponad dziesięć lat.

Z drugiej strony organizacje pozwalają zaspokoić fundusze na wydatki operacyjne z zysków zarobiono przez organizację lub z indywidualnych inwestycji.

Finanse używane do zaspokojenia wydatków operacyjnych nie są bardzo wysokie, mimo że są regularnie poniesione. Właściciele firmy mogą zaspokoić takie koszty z poszczególnych oszczędności i miękkich pożyczek, które są wypłacane w krótkim okresie lub pozyskiwać od znajomych i członków rodziny.

Różnica między CAPEX i OPEX

Podsumowanie CAPEX vs. Opex

- CAPEX oznacza wydatki inwestycyjne, które są kosztami wykorzystywanymi przy zakupie materialnych i niematerialnych aktywów, które pomogą w tworzeniu przychodów dla organizacji.

- Wydatki operacyjne to koszty poniesione w firmie, aby zaspokoić codzienne prowadzenie jednostki.

- Niektóre przykłady wydatków inwestycyjnych obejmują zakup gruntów, pomieszczenia budynków, sprzęt do zakupu i maszyny, podczas gdy niektóre przykłady wydatków operacyjnych obejmują między innymi media, czynsz i koszty administracyjne.

- Ponadto wydatki inwestycyjne nie są rejestrowane i odejmowane w księgach rachunków w okresie ich poniesionych, ale są amortyzowane i amortyzowane przez kilka okresów rachunkowości, podczas gdy wydatki operacyjne są odliczone w okresie, w którym zostali popełnione.

- Inne różnice między wydatkami inwestycyjnymi a wydatkami operacyjnymi obejmują między innymi zabiegi księgowe, źródła finansowania i zyski.