Różnica między kartą BIN i księgą sklepową

- 3927

- 1238

- Salwator Słowiński

Karta pojemnika implikuje dokument, który rejestruje ilość materiałów otrzymanych, wydanych i pozostały w sklepach. Odwrotnie, Przechowuje księgę jest rachunkiem księgi (rekord rachunkowości), który utrzymuje zapis tranzytu towarów w i wychodzących sklepach, zarówno w kategoriach ilościowych, jak i pieniężnych.

Karta pojemnika implikuje dokument, który rejestruje ilość materiałów otrzymanych, wydanych i pozostały w sklepach. Odwrotnie, Przechowuje księgę jest rachunkiem księgi (rekord rachunkowości), który utrzymuje zapis tranzytu towarów w i wychodzących sklepach, zarówno w kategoriach ilościowych, jak i pieniężnych.

Nieustanne i okresowe system zapasów to dwa systemy, które rejestrują ruch zapasów prowadzony przez dział sklepów. Perpetual Inventory System od czasu do czasu przechowuje zapisy materiałów. Obejmuje kartę bin i magazynów, aby śledzić różne przedmioty.

Księga sklepów jest podobna do karty BIN, z tym wyjątkiem, że magazynki Ledger zawiera wpływy, problemy i równowagę materiałów w wartości pieniężnej wraz z ich ilością. Przeczytaj artykuł, aby poznać różnicę między kartą BIN a sklepami.

Treść: karta bin vs magazynuje Ledger

- Wykres porównania

- Definicja

- Kluczowe różnice

- Proforma

- Wniosek

Wykres porównania

| Podstawa do porównania | Karta pojemnika | Przechowuje księgę |

|---|---|---|

| Oznaczający | Karta BIN implikuje zapis ilości wpływów, problemu i równowagi materiałów w sklepach. | Stores Ledger nawiązuje do księgi zależnej, która śledzi każdą transakcję związaną z materiałami w sklepach. |

| Co to jest? | To dokument nagrania. | Jest to rekord rachunkowości. |

| Odpowiedzialność | Magazynier | Dział rachunkowości kosztów |

| Lokalizacja | Trzymany w pokoju. | Trzymany poza salą. |

| Detale | Zawiera tylko szczegóły ilościowe. | Zawiera szczegóły ilościowe i monetarne. |

| Transfer międzywydziała | Nie są pokazane na karcie BIN. | Wskazane w sklepach sklepowych. |

| Wpisy | Wpisy są publikowane, gdy odbywa się transakcja. | Wpisy są publikowane po transakcji. |

| Nagranie | Transakcje są rejestrowane indywidualnie. | Podsumowane transakcje są rejestrowane. |

Definicja karty Bin

W rachunkowości kosztów karta bin jest używana jako dokument, który prowadzi zapis produktów przechowywanych w sklepach. Bin implikuje pojemnik lub przestrzeń do przechowywania materiałów, a przy każdym pojemniku umieszczana jest karta, która zawiera szczegóły otrzymanych, wydanych i zwracanych materiałów. Ponadto zawiera szczegóły dotyczące liczby elementów, ich opisu i odpowiednich notatek (jeśli istnieje).

Karta bin służy do ilościowego rejestrowania otrzymanych, wydanych i pozostających w sklepach. W miarę i kiedy transakcja ma miejsce, wpis jest wykonany na karcie BIN, po czym materiały są przyjmowane do/podawane ze sklepów.

W momencie otrzymywania materiałów ilość jest wprowadzana w kolumnie paragonu karty pojemnika z notatki za zapotrzebowanie materiału (MRN), a po przeniesieniu towarów do różnych działów wpis jest w kolumnie wydanej karty.

Definicja sklepów sklepów

Księga sklepów może być zdefiniowana jako rekord utrzymany przez dział księgowości kosztów przedsiębiorstwa. To jest Zgromadzenie kart lub arkuszy, które są utrzymywane w celu utrzymania zapisu ilości i kosztów otrzymanych, przeniesień i pozostawania w magazynie. Obejmuje konto dla każdego przedmiotu w pokoju magazynowym, który prowadzi zapis:

- Ilość

- Typ

- Wskaźnik

- Kwota

Stores Ledger jest księgą spółki zależnej do księgi kosztów (Main). Służy do śledzenia wszystkich transakcji paragonowych i wydawania materiałów dotyczących materiałów. Aby to zrobić, wpisy są dokonywane w odpowiednich kolumnach dla różnych transakcji. Można również wykonać rejestrowanie dodatkowych informacji na zamówienie i zastrzeżone.

Kluczowe różnice między kartą BIN a księgą sklepów

Podstawowe różnice między kartą BIN a księgą sklepów są opracowane poniżej w następujących punktach:

- Karta BIN można zrozumieć jako zapis ilościowych wpływów, wydania i salda każdego przedmiotu w pokoju zapasowym. Natomiast Stores Ledger to rejestr rachunkowy każdej transakcji dotyczącej materiałów w magazynie.

- W rachunkowości kosztów karta bin odnosi się do dokumentu rejestracyjnego, podczas gdy sklepy Ledger wskazuje rekord rachunkowości.

- Obowiązkiem opiekuna sklepu jest utrzymanie karty bin. Z drugiej strony dział rachunkowości kosztów przedsiębiorstwa utrzymuje sklepy z księgą.

- Karta bin jest utrzymywana w magazynie lub sklepach, ale księgi sklepowe są zawsze przechowywane poza sklepami.

- Karta bin składa się tylko z szczegółów ilościowych, i.mi. tylko ilość otrzymanych, wydanych, zwróconych i akcji jest rejestrowana. I odwrotnie, Stores Ledger przechowuje rekord zarówno ilości, jak i kosztów otrzymywanych, wydanych i pod ręką.

- Transakcje związane z transferami międzywydziałowymi nie są rejestrowane na karcie BIN, ponieważ są one wprowadzane tylko do Ledger w sklepach.

- W wpisach karty bin są rejestrowane jako i kiedy nastąpi transakcja, i.mi. Najpierw wpis jest dokonywany, a następnie towary są podawane lub przenoszone do pokoju magazynowego. W tej chwili wpisy są publikowane w księdze sklepów po przeprowadzeniu transakcji.

- W przypadku karty BIN każda transakcja jest rejestrowana osobno, ale w sklepach transakcje księgi są śledzone w formie podsumowanej.

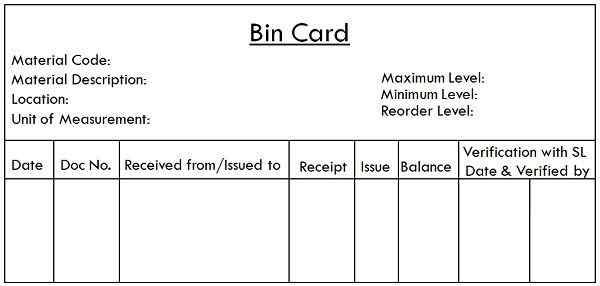

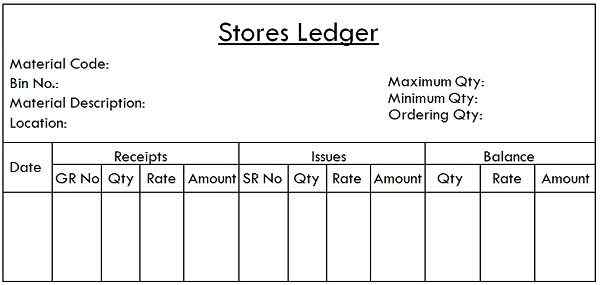

Proforma

Karta pojemnika

Przechowuje księgę

Wniosek

Nieustanny system zapasów jest wykorzystywany głównie przez firmy do kontroli materiałów. Skuteczność tego systemu opiera się na kartach księgowych i binach sklepów oraz równowagi ilościowe tych dwóch. Istnieją przypadki, w których równowaga ilościowej karty BIN i magazynów nie są podsumowujące, z różnych powodów, takich jak błąd arytmetyczny, publikowanie w niewłaściwym dokumencie/arkuszu, brak pozycji transakcji w dowolnym z dwóch itp.