Różnica między podstawowymi EPS a rozcieńczonymi EPS

- 4832

- 615

- Salwator Słowiński

Wraz ze wzrostem złożoności w firmach, organy rachunkowe starają się poprawić przejrzystość, niezawodność i porównywalność sprawozdań finansowych. To jest powód, dla którego obserwowano częste zmiany w standardach sprawozdawczości finansowej w ciągu ostatnich dwóch dekad. W 1997 r. Rada Standardów Rachunkowości Finansowej (FASB) wydała nową zasadę, zgodnie z którą firmy musiały obliczyć i zgłaszać swoje EPS do końca każdego kwartału na dwa sposoby, „podstawowe” i „rozcieńczone”. Jeśli zobaczysz sprawozdanie finansowe jakiejkolwiek spółki, zawsze znajdziesz dwa rodzaje zysków na akcje (EPS), podstawowe zysk na akcję i rozwodniony zysk na akcję. Oba te warunki służą innym celowi dla interesariuszy spółki, zwłaszcza inwestorów.

Dlatego każdy interesariusz powinien wiedzieć, czym są podstawowe i rozwodnione EPS i jak różnią się od siebie. Patrząc na zysk na akcję, mogą obliczyć kwotę zysku zarobionego przez spółkę na ich inwestycji. Na przykład, jeśli musisz ocenić wyniki finansowe firmy, patrzysz na zysk netto zarobiony przez firmę, a także zysk na akcję zarobioną przez spółkę. Zapewni to prawdziwy obraz akcjonariuszy, gdy planują zainwestować w spółkę.

Podstawowe EPS

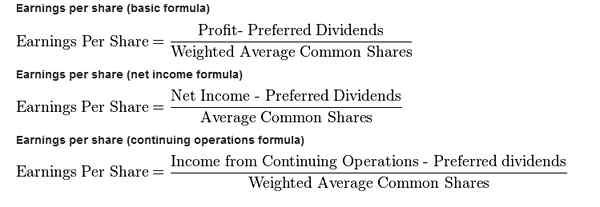

Zysk podstawowy na akcję to łączna kwota zysku na akcję, która jest obliczana na podstawie liczby akcji wyemitowanych w tym czasie. Podstawowe EPS są obliczane zgodnie z następującym wzorem:

Basic EPS = (Dywidenda dochodu netto - Preferencja) ÷ Liczba wyemitowanych akcji

Jest również stosowany w obliczaniu stosunku ceny. Basic EPS reprezentuje miarę rentowności firmy i reprezentuje prawdziwą cenę akcji. Jednak jednostka musi wiedzieć, że jeśli dwie firmy wygenerują te same EPS, nie oznacza to, że reprezentują takie same wyniki finansowe. Możliwe, że jedna firma mogła skutecznie wykorzystać swój kapitał własny, podczas gdy druga spółka mogła wydać więcej akcji, aby osiągnąć tę samą kwotę podstawowych EPS.

Rozcieńczone EPS

Z drugiej strony, rozwodniony EPS pokazuje, że zarabianie na akcję firma mogłaby zarobić, gdyby wszystkie nakazy, opcje na akcje, kabriolety i inne wykonalne rozwodnione papiery wartościowe zostały wzięte.

Jak widać, rozwodnione EPS jest obliczane przez rozliczenie nakazów, kabrioletów (akcji i obligacji), opcji na akcje i wszystkich innych instrumentów finansowych, które można przekształcić w akcje. Pokazuje ilość EPS po ćwiczeniu rozwodnieniu instrumentów finansowych. Jeśli spojrzysz na to z perspektywy inwestorów, rozcieńczone EPS nie jest uważane za korzystne, ponieważ pokazuje EPS po przekształceniu wszystkich rozwodniejących papierów wartościowych na akcje.

Różnice

Rozcieńczenie akcji - Podstawową różnicą między podstawowymi zyskami na akcję a rozwodnionym zyskiem na akcję polega na tym, że podstawowe EPS nie uwzględnia prospektywnego rozwodnienia wynikającego z nakazów, kabrioletów i innych papierów wartościowych.

Różnica wartości - Wartość podstawowych EPS będzie zawsze wyższa niż rozwodnione EPS, ponieważ w przypadku rozwodnionych zysków na akcję dochód netto pozostaje taki sam, jak w podstawowym EPS i tylko liczba wyemitowanych akcji wzrasta.

Wpływ na decyzję inwestycyjną - Bardzo ważne jest obliczenie rozwodnionych zysków na akcję i włączenie go do sprawozdania finansowego, ponieważ pokazuje zysk po rozwodnieniu. Ponadto inwestorzy będą niechętnie kupować akcje spółek, w których istnieje ogromna różnica między podstawowym i rozwodnionym EPS ze względu na negatywny wpływ rozwodnienia na cenę akcji.