Różnica między aktywami a zobowiązaniami

- 1271

- 324

- Klarencjusz Rybak

Aktywa odnoszą się do zasobów ekonomicznych firmy, które firma nabywa albo z własnych funduszy lub pożyczone fundusze, które są wyrażane w kategoriach pieniędzy. To są przeznaczone do wykorzystania w branży i zwiększy zdolność do zarabiania zysków.

Aktywa odnoszą się do zasobów ekonomicznych firmy, które firma nabywa albo z własnych funduszy lub pożyczone fundusze, które są wyrażane w kategoriach pieniędzy. To są przeznaczone do wykorzystania w branży i zwiększy zdolność do zarabiania zysków.

Z drugiej strony, Obciążenie odnosi się do kwoty należnej przez firmę na strony zewnętrzne. Jest to roszczenie stron zewnętrznych, takich jak wierzyciele, banki, posiadacze obligacji itp. w sprawie aktywów firmy powstającej z powodu przeszłych transakcji. W biznesie często pożyczanie pieniędzy w dowolnym momencie, bez względu na wielkość firmy.

W wspólnym myśleniu zobowiązania stanowią prawny obowiązek zapłaty pewnej sumy pieniędzy. Ale w rachunkowości oznacza to Kwota należna przez firmę i płatną przez firmę innym w celach pieniężnych lub towarów.

Co to jest kapitał?

Kapitał odnosi się do resztkowych udziałów w aktywach spółki, gdy wszystkie zobowiązania i wydatki są odliczone. To jest Nadmiar zagregowanych aktywów w stosunku do łącznych zobowiązań. Pokazuje roszczenie właściciela, które obejmuje takie przedmioty, jak kapitał i rezerwy. Wartość kapitału wzrasta, gdy właściciele przyczyniają się do kapitału własnego i zmniejsza się, gdy zysk jest dystrybuowany na właścicieli.

Przeczytaj także: Różnica między długiem a kapitałem własnym

W tym poście prezentujemy wam wszystkie różnice między aktywami a pasami.

Treść: Zasoby kontra zobowiązania

- Wykres porównania

- Definicja

- Kluczowe różnice

- Klasyfikacja

- Wniosek

Wykres porównania

| Podstawa do porównania | Aktywa | Zadłużenie |

|---|---|---|

| Oznaczający | Zasoby implikuje zasoby, które posiadały i kontrolowały przedsiębiorstwo, w wyniku przeszłych wydarzeń, z których oczekuje się, że korzyści ekonomiczne będą czerpać w przyszłości. | Zobowiązania odnoszą się do zobowiązań ekonomicznych firmy, wynikające z poprzednich zdarzeń, które można dokładnie zidentyfikować i zmierzyć. |

| Reprezentuje | Co jest właścicielem firmy | Co jest winien biznes |

| Przeznaczone do | Zapewnij przyszłe-benefits | Osiedlić się w przyszłości |

| Deprecjacja | Aktywa trwałe są amortyzacyjne, podczas gdy aktywa obrotowe nie są. | Zobowiązania nie są deprecjonalne |

| Charakter równowagi | Każdy zasób ma saldo debetowe | Każda zobowiązanie ma saldo kredytowe |

| Leczenie księgowe | Wzrost aktywów jest obciążony, spadek aktywów jest uznawany. | Wzrost odpowiedzialności jest obciążony, zmniejszenie odpowiedzialności jest obciążone. |

Definicja aktywów

Aktywa może być zdefiniowane jako zasób, który jest właścicielem firmy, z zamiarem wykorzystywania go w celu generowania przychodów w przyszłości. Może to być obiekt namacalny lub niematerialny prawy, posiadany przez firmę i kwotę z powodu tego od innych. Aktywa zwiększają wartość dla firmy, a także pomaga w spełnieniu zobowiązań i zapewnianiu korzyści ekonomicznych w czasie nadchodzącym.

Są to elementy, które mają określoną wartość i są wykorzystywane przez firmę do prowadzenia operacji. Aktywa przedsiębiorstwa, czy to namacalne, czy niematerialne są objęte „realnymi kontami”.

Przykład

Que Ltd. posiada wiele punktów sprzedaży w różnych lokalizacjach w kraju. Te sklepy pomagają dotrzeć do klientów i sprzedaż ich różnych produktów.

Punkty, aby zwrócić uwagę

- Zasób nie musi mieć fizycznego istnienia Nazywać się zasobem. To znaczy, zasób może być prawem, który jest w stanie generować przychody dla firmy. Aktywa bez żadnego zasobu fizycznego może być albo niematerialnym zasobem, takim jak prawa autorskie, opłacalność, patent, znak towarowy itp. lub może to być aktywów pieniężnych, który obejmuje należności handlowe. Aktywa pieniężne są niczym innym jak aktywalem pieniężnym, które nie zostały jeszcze otrzymane.

Przeczytaj także: Różnica między prawem autorskim a znakiem towarowym - To jest coś, którego kontrola jest w rękach przedsiębiorstwa. Istnieją przypadki, w których firma nie posiada zasobu, ale kontroluje je, podobnie jak w przypadku leasingu finansowego, dzierżawa uznaje aktywów uznany za aktywów w swoich książkach, nawet gdy własność znajduje się w rękach leasingodawcy, a wynajmujący nie rozpoznaje tego w swoich księgach konta. Wynika to z faktu, że nawet gdy własność znajduje się w rękach wynajmującego, nie ma on prawa.

Przeczytaj także: Różnica między leasingiem finansowym a dzierżawą operacyjną - Zasób jest oczekuje się, że w przyszłości wygeneruje korzyści ekonomiczne tak, aby można go było uważać. Stąd, gdy korzyść zostanie zakończona w okresie rachunkowości bieżących, nie jest to określane jako składnik aktywów.

- Zasób musi mieć określony koszt lub wartość, co jest wymierne niezawodnie, Nazywać się zasobem.

- Jeżeli przepływ korzyści ekonomicznych wygenerowany z zasobu rozciąga się na więcej niż jeden okres rachunkowości, jest on uważany za nieprawdopodobny, poniesione wydatki są uważane za wydatek i nie jest zasobem w tym wypadku.

Jakie są fikcyjne aktywa?

Wyimaginowane aktywa, które nie posiadają żadnej wartości możliwej do zrealizowania, nazywane są aktywami fikcyjnymi, takimi jak odroczone wydatki na przychody.

Przeczytaj także: Różnica między debetem a kredytem w rachunkowości

Definicja odpowiedzialności

Odpowiedzialność odnosi się do długu lub obecnego obowiązku finansowego, wynikającego z wcześniejszych wydarzeń, które wymagają rozliczenia w przyszłym terminie i oczekuje się, że spowoduje odpływ zasobów finansowych Spółki. Wskazuje to kwota pieniędzy należnych przez firmę stronom zewnętrznym, takim jak wierzyciele, banki, posiadacze obligacji itp. Jest to kwota z zewnątrz dla świadczeń otrzymanych w przeszłości.

Po zakupie towarów na kredyt od dostawcy obowiązek jest utworzony w firmie, aby zapłacić sumę z powodu dostawcy w uzgodnionej przyszłości. Ponadto, gdy firma bierze pożyczkę z banku, zadłużenie jest utworzone w firmie, aby zapłacić kapitał wraz z odsetkami.

Na przykład, QUE Limited bierze pożyczkę z banku o wartości 5 lakhs na zapłacenie dostawcom za zapasy, przez okres trzech lat, @ 10% odsetek.

Punkty, aby zwrócić uwagę

- Odpowiedzialność wskazuje na obecny obowiązek firmy, której istnienie zależy od dowodów dostępnych w dniu bilansu, To rozsądnie potwierdza wniosek.

Przykład: Załóżmy, że jest pozew złożony przeciwko przedsiębiorstwu, a jeśli firma przegra, w takim przypadku firma musi wypłacić odszkodowanie za szkody. Gdy pozew jest w toku w dniu bilansu, przedsiębiorstwo musi rozpoznać zobowiązanie za wypadek. Można tego dokonać, tworząc opłatę od zysku, gdy prawdopodobieństwo utraty pozwu jest wysokie, a kwotę płatnych odszkodowań można dokładnie zidentyfikować. - Postanowienia takie jak przepisy dotyczące wątpliwych długów, przepisy dotyczące amortyzacji itp. Wskazują na spadek wartości aktywów, a nie obowiązki Spółki. Dlatego takie postanowienia nie są objęte na podstawie 29 i.mi. Zobowiązanie warunkowe. I tak są nie traktowane jako odpowiedzialność dla firmy.

- Teraz pojawia się pytanie - Kiedy należy rozpoznać odpowiedzialność? Cóż, odpowiedzialność powinna zostać rozpoznana, gdy przewiduje się odpływ zasobów ekonomicznych, jednocześnie rozstrzygając obecny obowiązek, a ilość odpływu można zmierzyć z rozsądną dokładnością.

Przeczytaj także: Różnica między dłużnikami i wierzycielami

Kluczowe różnice między aktywami i zobowiązaniami

Jak omówiliśmy znaczenie i ważne punkty tych dwóch głów bilansu. Teraz porozmawiamy o różnicy między zasobami a zobowiązaniami:

- Aktywa odnoszą się do zasobów firmy, które są używane lub będą używane w przyszłych operacjach przedsiębiorstwa, a także dodaje wartość dla przedsiębiorstwa. Z drugiej strony zobowiązania odnoszą się do obietnic, obowiązków lub zobowiązań na rzecz różnych stron za pieniądze, towary lub usługi.

- Aktywa odnoszą się do wszystkich nieruchomości i nieruchomości, które są własnością firmy. W porównaniu z zobowiązaniami implikuje zadłużenie należne przez firmę.

- Aktywa mają na celu zapewnienie korzyści ekonomicznych w przyszłości, podczas gdy zobowiązania mają być rozstrzygane w przyszłości.

- Aktywa trwałe podlegają corocznej amortyzacji, i.mi. Ich wartość maleje z czasem z powodu ciągłego użytkowania. W porównaniu z zobowiązaniami mają charakter niezdolny do depozytu.

- Jeśli chodzi o charakter bilansu, każdy aktywa spółki ma saldo debetowe, podczas gdy każde zobowiązanie ma saldo kredytowe.

- W rachunkowości wzrost aktywów jest obciążony, a spadek składnika aktywów. I odwrotnie, obciąża się wzrost odpowiedzialności, ale zmniejszenie odpowiedzialności jest obciążone.

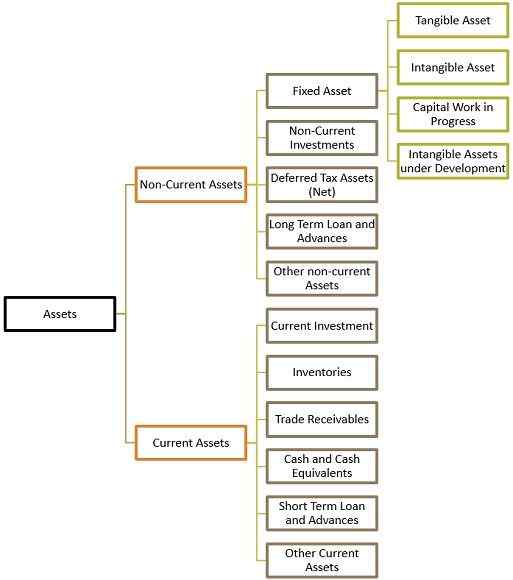

Klasyfikacja aktywów

Aktywa są szeroko podzielone na dwie kategorie:

Aktywa inne niż prąd

Zasób należący do firmy, który jest na dłuższą metę. Co oznacza, że jego korzyści można zrealizować przez długi czas i nie można ich przekształcić w gotówkę w ciągu jednego roku.

Stały zasób: Aktywa zakupione przez firmę, aby używać tego samego w biznesie przez długi czas, a nie w celu odsprzedaży lub przekształcenia ich w inny aktywów to środki trwałe. Są dwóch typów:

- Namacalny zasób: Aktywa, które istnieją w ich materialnej formie, ja.mi. Można je zobaczyć lub dotknąć, a są kupowane na przychody. Przykład Ląd i budynek, rośliny i maszyny, meble i urządzenie itp. Są one dalej klasyfikowane do:

- Marnowanie aktywów: Zasób o ograniczonym okresie życia, ja.mi. Są w pełni wyczerpane po ich użyciu i nie są wymienne nowym zasobem, jest atutem marnotrawnym. Przykład Kopalnie, kamieniołomy, depozytoria ropy, lasy itp.

- Nieprzejmy zasób: Aktywa, które nie są wyczerpane, nawet z ciągłym użytkowaniem, ani utrata wartości są nazywane aktywami bez uprzejmości. Przykład Ziemia wolna.

- Aktywa niematerialne: Aktywa, które nie istnieją materialnie, ponieważ nie można ich zobaczyć ani dotykać, ale świadczą służbę, a ich istnienie można odczuwać, nazywane są aktywami niematerialne. Aktywa niematerialne są dalej podzielone na:

- Możliwy do zidentyfikowania niematerialnego aktywów trwałych: Aktywa niematerialne, które można łatwo zidentyfikować, należą do tej kategorii. Przykład: Licencja, kwoty importowe, znak towarowy, prawa autorskie i patenty.

- Niezidentyfikowalne niematerialne środki trwałe: Te wartości niematerialne, które nie są łatwe do zidentyfikowania, ponieważ nie można ich oddzielić od właściciela lub firma nazywa się niezidentyfikowanym niematerialnym aktywem trwały. Przykład: Życzliwość.

- Trwa praca kapitałowa: Te namacalne aktywa, które są w procesie rozwoju lub budowie i które można przekształcić w środki trwałe po zakończeniu procesu rozwoju, nazywa się pracą kapitałową.

- Niematerialne zasoby opracowywane: Te wartości niematerialne, które znajdują się w fazie rozwoju i które zostaną przekształcone w niematerialny aktywów po zakończeniu procesu, nazywane są niematerialnymi aktywami w opracowywaniu.

Przeczytaj także: Różnica między aktywami namacalnymi i niematerialnymi

Inwestycje niezwiązane z prądem: Inwestycje, których okres utrzymywania wynosi ponad 12 miesięcy od daty przygotowywania bilansu, są objęte tą kategorią.

Aktywa podatkowe odroczonego (netto): Dzieje się tak, gdy firma przepłaciła opodatkowanie lub zapłaci je z góry, a zatem są one zwracane przez władze.

Pożyczka długoterminowa i zaliczki: Suma pieniężna pożyczona przez firmę na zewnętrzne strony, które będą rozstrzygane przez długi czas.

Inne nie-prądowe aktywa: Aktywa nie-prądowe, które nie są objęte powyższą kategorią, pokazano tutaj.

Aktywa obrotowe

Aktywa, które zmieniają ich formę, w trakcie ich użycia i które są nabywane na krótki okres, aby przekształcić je w inne formy, nazywane są aktywami obrotowymi. Przykłady: Zapasy, należności konta, gotówka w ręku itp.

Obecna inwestycja: Każda inwestycja, która jest łatwo wykonalna, ja.mi. w krótkim okresie, w ciągu 0-1 roku.

Zapasy: Zapasy towarów posiadanych przez firmę w celu odsprzedaży, produkcji lub dalszego przetwarzania nazywane są zapasami.

Należności handlowe: Całkowita kwota, którą firma jest winna swoim klientom za świadczone towary i usługi, często odzwierciedlone na fakturach wydanych przez firmę, a płatność jest nadal należna.

Gotówka i odpowiedniki gotówki: Aktywa, które można przekształcić w gotówkę w bardzo krótkim okresie, nazywane są ekwiwalentami gotówki i gotówki.

Pożyczka krótkoterminowa i zaliczki: Suma pieniężna pożyczona przez firmę stronom zewnętrznym, które zostaną rozstrzygnięte w ciągu jednego roku, od daty bilansu.

Przeczytaj także: Różnica między środkiem stałym a aktywem bieżącym

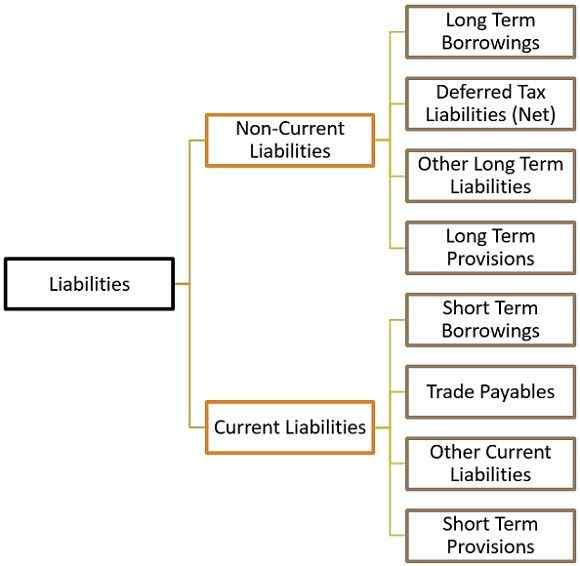

Klasyfikacja zobowiązań

Na podstawie okresu utrzymania zobowiązania są klasyfikowane jako:

Zobowiązania długoterminowe

Są to długoterminowe zobowiązania finansowe firmy, której okres rozliczenia nie trwa w ciągu 12 miesięcy od daty przygotowania bilansu.

Pożyczki długoterminowe: Wszelkie zaległe zadłużenie określonej kwoty posiadanej przez firmę, która ma okres dojrzałości ponad 12 miesięcy, są pożyczkami długoterminowymi.

Zobowiązania z tytułu podatku odroczonego: Zobowiązanie podatkowe jest należne na bieżący rok budżetowy, ale jeszcze nie zapłacone jest zobowiązanie odroczystego podatkowego.

Inne długoterminowe zobowiązania: Zobowiązania długoterminowe, które nie są objęte powyższą kategorią, są tutaj ujawnione.

Przepisy długoterminowe: Zapewnienie odpowiedzialności, która ma być płatna, a nie w ciągu 12 miesięcy od daty przygotowania bilansu.

Obecne zobowiązania

Zobowiązania, które mają zostać rozstrzygnięte w regularnym cyklu operacyjnym lub rok, nazywają się obecnymi zobowiązaniami. Wierzyciele, rachunki płatne itp. Obsługują się w kategorii bieżących zobowiązań.

Pożyczki krótko-terminowe: Pożyczki finansowe spółki, które ma zostać rozliczone w ciągu jednego roku, to pożyczki krótkoterminowe.

Zobowiązania handlowe: Suma, którą należy zapłacić za towary i usługi otrzymane od dostawców w zwykłym kursie działalności, nazywane są zobowiązaniami handlowymi.

Inne obecne zobowiązania: Obecne zobowiązania, które nie są objęte żadną z powyższych kategorii, należą do tego segmentu. Przykład: długi długoterminowe, odsetki naliczone, ale nie należne od pożyczek, odsetki naliczone i należne pożyczek, odsetki otrzymane z góry, niezapłacone dywidendy, połączenia z góry, zaległe wydatki itp.

Przepisy krótkoterminowe: Zapewnienie odpowiedzialności, która ma być płatna w ciągu 12 miesięcy od daty przygotowania bilansu, nazywa się przepisem krótkoterminowym. Przykład: Przepis podatku, przepis dla świadczeń pracowniczych itp.

Przeczytaj także: Różnica między należnościami a rachunkami

Wniosek

Zrozumieliśmy więc, że aktywa to własność lub prawa, które są własnością i kontrolowane przez przedsiębiorstwo, które mogą obejmować gotówkę, zapasy, grunty, budownictwo, roślinę i maszyny itp. Z drugiej strony zobowiązania odnoszą się do długu, obowiązku lub zaangażowania przedsiębiorstwa sprawozdawczego, które może obejmować wierzycieli, w rachunku bieżącym, pożyczką itp.