Różnica między kosztami absorpcji a kosztami krańcowymi

- 1185

- 304

- Spirydion Kruk

Wycena zapasów jest głównym elementem obliczania kosztów sprzedanych towarów i może być wykorzystywane jako zabezpieczenie pożyczek. Można go zdefiniować jako koszt związany z zapasem w podmiotu na koniec okresu sprawozdawczego. Wycena zapasów opiera się na kosztach poniesionych przez podmiot nabycia zapasów.

Znaczenie wyceny zapasów jest;

- Wpływa na zgłoszone poziomy zysków, w których jeśli podmiot rejestruje wyższą wycenę w końcowym zapasach, mniej kosztów sprzedaży towarów. Z drugiej strony, jeśli podmiot rejestruje niższą wycenę w końcowym zapasach, więcej wydatków naliczanych jest na koszty sprzedanych towarów.

- W przypadkach, w których podmiot podjął kwotę pożyczki od pożyczkodawcy, może istnieć umowa ograniczająca złożoną kwotę aktywów obrotowych do bieżących zobowiązań. Wycena zapasów ma kluczowe znaczenie, ponieważ zapasy jest największą częścią obecnego współczynnika.

- Podatki dochodowe- Wycena zapasów wpływa na podatek dochodowy, w wyniku którego wybrana metoda obsługi przepływu kosztów może albo zmniejszyć lub zwiększyć całkowitą kwotę zapłaconych podatków dochodowych.

Istnieją dwa powszechnie stosowane podejścia do wyceny zapasów. Są to koszty absorpcyjne i krańcowe koszty.

Co to jest kosztujący wchłanianie?

Nazywany również pełnym kosztem, jest to system kalkulacji, w którym wszystkie koszty produkcji, w tym zmienne i stałe, są przyjmowane jako koszty produktu. Koszty okresu obejmują w tym przypadku koszty administracyjne, sprzedażowe i ogólne, które nie są w stanie kosztować produktu, ale są wydawane w okresie poniesionym. Koszty produktu, w tym zmienne koszty ogólne, bezpośrednia robota, stałe koszty produkcyjne i bezpośredni materiał to koszty, które trafiają do produktu.

Zalety związane z kosztami absorpcji obejmują;

- Jest to zgodne

- Bierze pod uwagę wszystkie koszty produkcji

- Pomaga w oszacowaniu kosztów pracy i zysków w pracy, wchłaniając koszty ogólne koszty produktów.

Ma jednak pewne wady

- Zapewnia słabą analizę kosztów produktów

- Może to negatywnie wpłynąć na poziom zysku firmy, ponieważ wszystkie koszty stałe nie są odejmowane od przychodów, chyba że produkty są sprzedawane

- Jest złożone do działania

Co to jest krańcowe koszty?

Koszt krańcowy to koszt jednej dodatkowej jednostki wyjściowej. Koszt krańcowy to technika kalkulacyjna, w której krańcowy koszt jest pobierany na jednostki kosztów, podczas gdy koszt stały jest całkowicie odpisany w stosunku do wkładu.

Koszt krańcowy jest pomocny w pewnym podejmowaniu decyzji w firmie w sprawach takich jak kontynuowanie usługi czy produktu, wymiana maszyn oraz w ustaleniu odpowiedniego poziomu aktywności, poprzez analizę przerwy, a nawet. Pomaga to w refleksji na temat ogólnego zysku na spadek lub wzrost poziomu produkcji.

W krańcu;

- Ceny są określane na podstawie wkładu krańcowego i kosztów krańcowych

- Koszty to zmienne i stałe koszty i są klasyfikowane na podstawie zmienności

- Rentowność produktu opiera się na marży wkładu

- Przy cenie gotowych towarów i pracy są brane pod uwagę tylko zmienne koszty

Zalety krańcowych kosztów to;

- Koszty stałe są klasyfikowane jako koszt okresu i są naliczane w całości do okresu wspomnianego

- Jest to pomocne w procesie decyzyjnym

- Zapobiega lub nadmiernie absorpcji kosztów ogólnych

- Wkład na jednostkę jest stały i nie zmienia objętości zmian

- Jest prosty w obsłudze

Ma jednak pewne wady

- Zamknięcie nie jest cenione zgodnie ze standardami rachunkowości

- Stałe koszty produkcji nie są rozłożone między jednostkami produkcji

Podobieństwa między kosztami absorpcji a krańcami

- Oba odgrywają ogromną rolę w wycenach zapasów

Różnice między kosztami absorpcji a kosztami krańcowymi

-

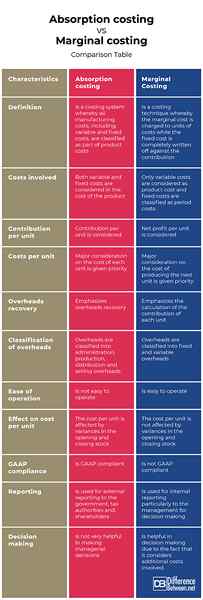

Definicja absorpcji i krańcowej kosztów

Koszt absorpcji jest systemem kalkulacji kosztów, w którym wszystkie koszty produkcji, w tym zmienne i koszty stałe, są klasyfikowane w ramach kosztów produktu, podczas gdy krańcowe koszty jest techniką kalkulacyjną, w której koszt krańcowy jest pobierany na jednostki kosztów, podczas gdy koszty stały są całkowicie odpisane w zależności od tego wkład.

-

Koszty związane z wchłanianiem i krańcowym kosztem

Koszt wchłaniania, zarówno koszty zmienne, jak i stałe są rozpatrywane w koszcie produktu. Z drugiej strony, w kwaśnym kosztach, tylko koszty zmienne są uważane za koszty produktu i koszty stałe są klasyfikowane jako koszty okresu.

-

Wkład na jednostkę

W kosztach wchłaniania wkład na jednostkę jest brany pod uwagę, podczas gdy w kosztach krańcowych uwzględniono zysk netto na jednostkę.

-

Koszty na jednostkę

W kosztach wchłaniania, priorytetem jest główne rozważenie kosztu każdej jednostki. Jednak na krańcowe koszty, najważniejsze rozważanie na temat produkcji następnej jednostki jest priorytetem.

-

Odzyskiwanie kosztów ogólnych

Koszt wchłaniania podkreśla odzyskiwanie kosztów ogólnych, podczas gdy krańcowe koszty podkreśla obliczenie wkładu każdej jednostki.

-

Klasyfikacja kosztów ogólnych

Koszt wchłaniania, koszty ogólne są klasyfikowane do administracji, produkcji, dystrybucji i sprzedaży. Z drugiej strony, na krańcowych kosztach, koszty ogólne są klasyfikowane na stałe i zmienne koszty ogólne.

-

Łatwość obsługi

Podczas gdy koszty absorpcji nie jest łatwe w obsłudze, krańcowe koszty jest łatwe w obsłudze.

-

Wpływ na koszt na jednostkę

W przypadku kosztów absorpcji na koszt jednostki wpływają wariancje w akcji otwierającej i zamykającej, podczas gdy na krańcowym koszcie na jednostkę nie wpływa wariancje w zapasach otwierających i zamykającej.

-

Zgodność GAAP

Podczas gdy koszt absorpcji jest zgodny z GAAP, krańcowe koszty nie jest zgodne z GAAP.

-

Raportowanie

Koszt absorpcji jest wykorzystywany do raportowania zewnętrznego dla rządu, organów podatkowych i akcjonariuszy, podczas gdy koszt krańcowy jest wykorzystywany do sprawozdawczości wewnętrznej, szczególnie do zarządzania w celu podejmowania decyzji.

-

Podejmowanie decyzji

Podczas gdy koszty absorpcji nie jest bardzo pomocne w podejmowaniu decyzji kierowniczych, krańcowe koszty jest pomocne w podejmowaniu decyzji ze względu na fakt, że rozważa dodatkowe koszty.

Absorpcja kosztująca vs. Koszt krańcowy: tabela porównawcza

Podsumowanie absorpcji kosztującego vs. Koszt krańcowy

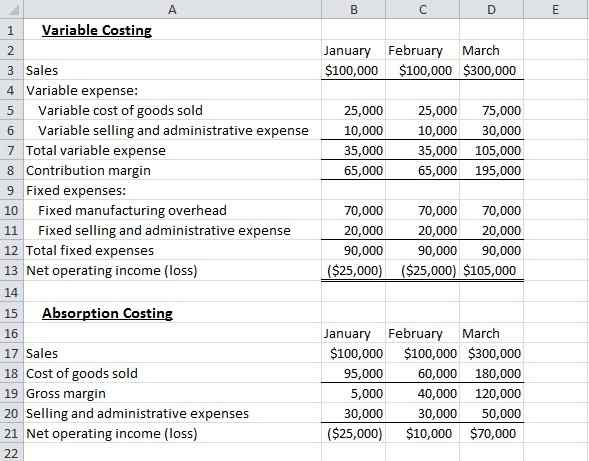

Wygenerowane zyski różnią się, w zależności od metody kosztów. Wynika to z faktu, że metoda kalkulacji absorpcji obejmuje stałe koszty produkcji produkcji, podczas gdy marginalna metoda kalkulacji nie. Kosztowanie absorpcji powoduje również różnice na poziomach budżetowych i rzeczywistych, ponieważ ustalone koszty ogólne pozostają takie same, niezależnie od poziomów produkcji. Oba mogą być używane, w zależności od preferencji jednostki i modeli biznesowych.