Różnica między liczbą ABA a numerem routingu

- 3072

- 725

- Prokop Cebula

American Banking Association opracowało metodę ułatwienia sortowania, pakowania i identyfikacji czeków, a także zlokalizowania instytucji finansowych. Bez tego zakładu sortowania istniałoby wyższe ryzyko niedokładności i rozbieżności w zakresie przepływów pieniężnych. Informacje o błędach, niekompletnych lub błędnych routing. Biorąc pod uwagę takie konsekwencje, liczby banków były niezbędne w zabezpieczeniu płynnego postępu i rotacji funduszy w praktycznie każdym sektorze ekonomicznym.

Może być kilka kodów i mylących liczb kodowanych w jednym czeku, ale każdy z nich odgrywa ważną rolę w sprawdzaniu tego konkretnego kontroli. Konieczne jest zapoznanie się z podstawami systemów numeracji banków; Można to uprościć, identyfikując różne elementy. Dwa uniwersalne kody to numer tranzytowy ABA lub numer ABA oraz numer tranzytu routingu (RTN) lub numer routingu. Łatwo jest odróżnić jedno od drugiego na podstawie konstrukcji kodu, długości i lokalizacji.

Numer ABA lub numer tranzytu ABA to kodowanie numeryczne wydrukowane na instrumencie negocjowanym w formie czeku, ułatwiające proces czyszczenia wśród banków, czy to w gałęzi, czy w transakcji międzybanżowych. Systemowi zarządza sama organizacja, za którą stoi Acronim ABA - American Bankers Association. Przypisuje unikalny identyfikator do każdego u.S. instytucja finansowa. Numer ABA jest drukowany jako licznik (górna część) ułamka pojawiająca się w prawym górnym rogu czeku; Mianownik to symbol kontroli banku, który identyfikuje obsługę Banku Rezerw Federalnych. Przykładem tego jest 12-34567/8901. Licznik - 12 w tym przypadku - jest dwuczęściowym kodem wskazującym geograficzną lokalizację instytucji finansowej. Następna część, 34567, oznacza sam bank lub firmę finansową. Wreszcie mianownik - 8901 - wskazuje na bank rezerwy federalnej obsługujący bank.

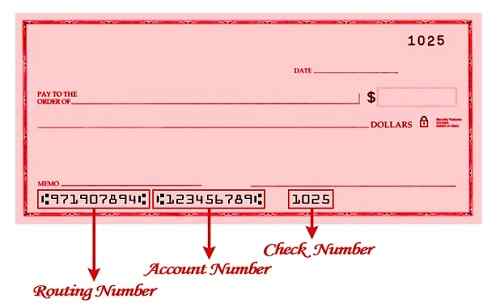

Kolejnym kodem jest dziewięciocyfrowa liczba o nazwie numer tranzytu routingu (RTN) lub, wkrótce, numer routingu. Podobnie jak numer tranzytowy ABA, celem RTN jest ułatwienie bankom dokładnego sortowania i identyfikacji instytucji finansowej, w której czeka jest narysowana. Jest on specjalnie zaprojektowany w celu ułatwienia klasyfikacji czeków oraz ich i wysyłki z powrotem na konto emitenta. Przesyła elektroniczne kopie czeków, co jest tańszą i wygodniejszą alternatywą dla kontroli papierowych. Z tego powodu RTN jest wysoce wykorzystywany przez banki Rezerwy Federalnej i zautomatyzowany system rozliczeniowych w transakcja. Można to zobaczyć w dolnej części czeków. Pod względem składu RTN jest kombinacją kodu identyfikatora banku i kodu identyfikatora banku rezerwy federalnej, jak pokazano w numerze tranzytowym ABA. Korzystając z tego samego przykładu 12-34567/8901 w celu uzyskania odniesienia, pierwsze cztery cyfry RTN - 8901 punktów do Banku Rezerw Federalnych, podczas gdy ostatnie pięć - 34567 - dotyczy konkretnej instytucji finansowej.

Streszczenie

1) Numer tranzytu ABA i numer tranzytu routingu to kody używane w celu ułatwienia sortowania, pakowania i identyfikacji kontroli oraz ich rysowania.

2) Numer tranzytu ABA składa się z trzech części, które odnoszą się do 1) położenie geograficzne instytucji finansowej, 2) sam bank i 3) Bank Rezerw Federalnych. Znajduje się w prawym górnym rogu czeku.

3) Numer tranzytu routingu ma dwie części wskazujące 1) Bank Rezerw Federalnych i 2) sama instytucja finansowa. Znajduje się na dole czeku.