Zainteresowanie złożone vs. Proste zainteresowanie

- 2039

- 109

- Pelagia Radomski

Odsetki to opłata za pożyczenie pieniędzy. Kiedy ludzie inwestują swoje pieniądze, bank płaci im odsetki, ponieważ bank w rzeczywistości pożyczył pieniądze od deponatora. I odwrotnie, gdy ludzie biorą pożyczkę lub kredyt hipoteczny, płacą odsetki bankowi. W większości przypadków jest to zainteresowanie złożone, co oznacza, że odsetki są płacone nie tylko od kwoty pierwotnej depozytu, ale także za dowolne naliczone odsetki. W przeciwieństwie, proste zainteresowanie jest wypłacany tylko za pierwotną depozyt. Efekt tego jest taki, że kwota odsetek zarobionych każdego roku nie zmienia się wraz z prostymi odsetkami, ale wzrasta wraz z złożonymi odsetkami.

Wykres porównania

| Zainteresowanie złożone | Proste zainteresowanie | |

|---|---|---|

| Wprowadzenie (z Wikipedii) | Złożone odsetki powstają, gdy odsetki są dodawane do głównej, tak że od tego momentu dodane odsetki również zarabiają. To dodanie zainteresowania do głównego nazywa się złożonymi. | Proste odsetki są obliczane tylko na podstawie kwoty głównej lub w tej części kwoty głównej, która pozostaje niezapłacona. |

| Wzór do obliczeń | A = p * (1 + r)^n, gdzie a jest całkowitą kwotą należną, jeśli główny p jest inwestowany w złożonej stopie procentowej R na okres, a n to liczba takich okresów. | A = p * r * n, gdzie a jest kwotą należną, gdy główny p jest inwestowany w stawce r przez okres n. |

Jakie jest proste zainteresowanie?

Odsetki to opłata za pożyczenie pieniędzy. Tym większa pożyczona kwota (główna), tym większa opłata. Tak więc odsetki są zwykle obliczane jako procent głównego. Ten odsetek nazywa się stopą procentową. Na przykład, gdyby 100 USD pożyczono na 10% rocznie na 1 rok, kwota zostanie spłacona na koniec roku, wynosiłaby 110 USD.

Prosta formuła zainteresowania

Matematyczna formuła obliczania prostego zainteresowania jest

Gdzie R to stopa procentowa okresu (stopa procentowa I podzielone przez liczbę okresów MT), B0 początkowa równowaga i MT Upłynęła liczba okresów.

Co to jest złożone zainteresowanie?

Proste odsetki rzadko stosuje się w wspólnych pożyczkach i depozytach ze względu na wartość czasu pieniędzy. Gdy odsetki uzyskane w określonym okresie są dodawane z powrotem do głównego, nazywa się to łączenie. Oznacza to, że w następnym okresie odsetki są obliczane od nowej (wyższej) kwoty zamiast pierwotnej kwoty. W efekcie główny stale rośnie w miarę naliczania odsetek, co powoduje coraz wyższe dochody odsetkowe. Przez długi czas ma to ogromny wpływ na zarobki. To zjawisko nazywa się Magia łączenia i jest dalej wyjaśnione w poniższym przykładzie.

Złożony wzór zainteresowania

Matematyczne do obliczania złożonego odsetek jest

Gdzie A to kwota lub przyszła wartość depozytu, P to początkowa kwota depozytów (lub wartość bieżąca), I to efektywna stopa procentowa na okres i N to liczba okresów.

Zauważ, że ponieważ jest to funkcja wykładnicza, kwota rośnie nieliniowo, gdy czas inwestycji (N) wzrasta.

Przykład prostego kontra złożonego

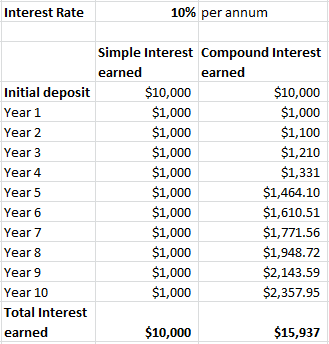

Przykład magii połączenia.

Przykład magii połączenia. Powiedzmy, że zdeponowałeś 10 000 USD i zaoszczędziłeś go w banku na 10 lat i miałeś stopę procentową 10%. Jeśli zdobywasz 10% prostych odsetek każdego roku, zakończysz 10 lat z całkowitym dochodem odsetkowym wynoszącym 10 000 USD (i = 10 000 x 0.10 x 10).

Gdyby jednak odsetki były spotęgowane, dochód odsetkowy w każdym roku byłby wyższy niż w poprzednim roku. A pod koniec 10 lat zarobiłbyś 15 937 USD odsetek.

Dlaczego naliczane są odsetki?

Odsetki nie zawsze są obciążane, gdy pieniądze są pożyczone. Na przykład, pożyczając od przyjaciół, rodziców lub innych krewnych, pożyczkodawca może nie wymagać odsetek. Istnieje jednak kilka powodów, dla których należy zostać uzasadnionym, w tym:

- Ryzyko niewykonania zobowiązania: Możliwe, że pożyczkobiorca nie może spłacić pieniędzy. Ryzyko niewykonania zobowiązania jest inne dla każdego pożyczkobiorcy; Bardziej wartościowe kredytobiorcy mają niższe ryzyko niewykonania zobowiązania. Niemniej jednak zawsze istnieje ryzyko, a pożyczkodawca powinien zostać zrekompensowany tym ryzykiem.

- Koszt alternatywny: Pożyczkodawca mógłby zarabiać na zysku stolicy gdzie indziej zamiast pożyczania pożyczkobiorcy. Nazywa się to kosztem alternatywnym. Pożyczając pieniądze konkretnemu pożyczkobiorcy, pożyczkodawca zamyka wszystkie inne możliwości, aby wykorzystać je do zysku.

- Inflacja: Wartość pieniędzy maleje z czasem z powodu inflacji. Jeśli 100 $ jest pożyczone dzisiaj i zostanie spłacone za 3 lata, te same 100 $ będzie warte jedynie 98 $.

Stopy procentowe zależy od wszystkich tych czynników, ale zwykle istnieją przepisy dotyczące lichwy, które zabraniają opłat za pewną stawkę. W całej historii istniało wiele przepisów i zakazów religijnych w zakresie lichwy.