Capex vs. Opex

- 2702

- 80

- Krystyna Urbanowicz

Capex, Lub wydatki inwestycyjne, to koszt biznesowy poniesiony w celu uzyskania przyszłych korzyści (i.mi., nabywanie aktywów, które będą miały okres użytkowania poza rokiem podatkowym). Na przykład firma może kupować nowe zasoby, takie jak budynki, maszyny lub sprzęt, lub może ulepszyć istniejące obiekty, aby ich wartość jako aktywów wzrośnie.

Z drugiej strony wydatki wymagane na codzienne funkcjonowanie firmy, takie jak płace, narzędzia, konserwacja i naprawy, należą do kategorii Opex, Lub wydatki operacyjne. OPEX to pieniądze, które firma wydaje na przekształcenie zapasów w przepustowość. Koszty operacyjne obejmują również amortyzację roślin i maszyn, które są wykorzystywane w procesie produkcyjnym.

Wykres porównania

| Capex | Opex | |

|---|---|---|

| Definicja | Wydatki inwestycyjne to wydatki na przyszłe korzyści. Nakłady inwestycyjne są ponoszone, gdy firma wydaje pieniądze na zakup środków trwałych lub na dodanie do wartości istniejącego aktywów o okresie użytkowania, który wykracza poza rok podatkowy. | OPEX (wydatki operacyjne) odnosi się do wydatków poniesionych w trakcie zwykłej działalności, takich jak sprzedaż, wydatki ogólne i administracyjne (i wyłączenie kosztów sprzedanych towarów - lub COG, podatków, amortyzacji i odsetek). |

| Znany również jako | Wydatki inwestycyjne, wydatki inwestycyjne | Wydatki operacyjne, wydatki operacyjne, wydatki na przychody |

| Leczenie księgowe | Nie można w pełni odejmować w okresie, w którym zostali poniesione. Materialne aktywa są amortyzowane, a wartości niematerialne są amortyzowane z czasem. | Koszty operacyjne są w pełni odejmowane w okresie rachunkowości, podczas którego zostały poniesione. |

| W zakresie rachunkowości przepustowości | Pieniądze wydane na zapasy podlegają Capex. | Pieniądze wydane przekształcanie zapasów w przepustowość to OPEX. |

| Przykłady | Kupowanie maszyn i innych urządzeń, pozyskiwanie zasobów własności intelektualnej, takich jak patenty. | Płace, konserwacja i naprawa maszyn, mediów, czynszu, SG i A |

| W nieruchomości | Koszty poniesione za zakup nieruchomości produkującej dochody. | Koszty związane z działaniem i utrzymaniem nieruchomości wytwarzającej dochody. |

| Zaangażowanie zamówień | Zakup rzadko przejmuje prowadzenie, ale tylko pomaga w zakupach przedmiotu. Proces negocjacji trwa również znacznie dłużej. | Elementy codzienne kupowane regularnie i utrzymywane minimalne poziomy zapasów. Nie ponosi również żadnych kosztów lub napraw |

Przykłady

Wydatki kapitałowe obejmują nabywanie środków trwałych (namacalne, e.G. maszyny lub niematerialne e.G. patenty), rozwiązanie problemów z zasobem, przygotowanie aktywów do wykorzystania w biznesie, przywracanie właściwości, aby dodawać wartość lub dostosowywanie do nowego lub innego użytkowania.

Wydatki operacyjne Uwzględnij opłaty licencyjne, konserwację i naprawy, reklamę, wydatki biurowe, dostawy, opłaty adwokackie i opłaty prawne, media, takie jak telefon, ubezpieczenie, zarządzanie nieruchomościami, podatki od podróży i pojazdu, prowizje leasingowe, wynagrodzenie i wynagrodzenie, surowce, surowce.

Rozliczanie CAPEX i OPEX

Sedno sprawy leży w sposobie uwzględnienia tych wydatków w rachunku zysków i strat.

Ponieważ wydatki inwestycyjne nabywają aktywa, które mają okres użytkowania poza rokiem podatkowym, wydatki tych nie można w pełni odejmować w roku, w którym są poniesione. Zamiast tego są kapitalizowane i albo amortyzowane Lub amortyzowane w ciągu życia aktywów. Niematerialne aktywa, takie jak własność intelektualna (e.G. patenty) są amortyzowane, a materialne aktywa, takie jak sprzęt, są amortyzowane przez ich żywotność.

Z drugiej strony wydatki operacyjne można w pełni odejmować. „Odejmowane” oznacza odejmowane od przychodów przy obliczaniu zysku/straty firmy. Większość firm jest opodatkowana od zysku, który zarabiają; Więc jakie wydatki odliczasz wpływ na rachunek podatkowy.

Co jest preferowane: Capex lub Opex?

Z perspektyw podatku dochodowego firmy zwykle wolą OPEX od Capex. Na przykład, zamiast kupować laptopy i komputery za 800 USD za sztukę, firma może preferować je od dostawcy za 300 USD za 3 lata. Jest tak, ponieważ kupowanie sprzętu jest kosztem inwestycyjnym. Więc mimo że firma płaci z góry 800 USD za sprzęt, może odliczyć tylko około 250 USD jako koszt w tamtym roku.

Z drugiej strony cała kwota 300 USD wypłacona sprzedawcy za leasing jest koszt operacyjny, ponieważ został poniesiony w ramach codziennych operacji biznesowych. Firma może zatem słusznie odliczyć gotówkę wydaną w tym roku.

Zaletą możliwości odliczenia wydatków jest to, że obniża podatek dochodowy, który jest nakładany na dochód netto. Kolejną zaletą jest wartość czasu pieniędzy i.mi. Jeśli koszt kapitału wynosi 5%, w tym roku zaoszczędzić 100 USD na podatki niż zaoszczędzić 104 USD podatków w przyszłym roku.

Jednak podatek może nie być jedynym rozważaniem. Jeśli spółka publiczna chce zwiększyć swoje zarobki i wartość księgową, może zdecydować się na koszt kapitału i odliczyć tylko niewielką część jako koszt. Spowoduje to wyższą wartość aktywów w bilansie, a także wyższy dochód netto, który może zgłosić się do inwestorów.

Filmy

Czasami nazywane są również wydatki operacyjne Wydatki dochodów. Oto dwa filmy porównujące wydatki kapitałowe i operacyjne.

Capex i przepływy pieniężne

Inwestorzy często patrzą nie tylko na przychody i dochód netto firmy, ale także na przepływy pieniężne. Zgłoszony zysk lub dochód netto można „manipulować” za pomocą technik rachunkowości, a tym samym dochód idiomu ”to opinia, ale gotówka to fakt.„Koszty operacyjne bezpośrednio zmniejszaj przepływy pieniężne (OCF) firmy. CAPEX nie oblicza obliczeń OCF, ale wydatki inwestycyjne zmniejszają wolne przepływy pieniężne (FCF) Spółki. Niektórzy inwestorzy traktują FCF jako „test lakmusowy” i nie inwestują w firmy, które tracą pieniądze, tj.mi. mieć ujemny FCF.

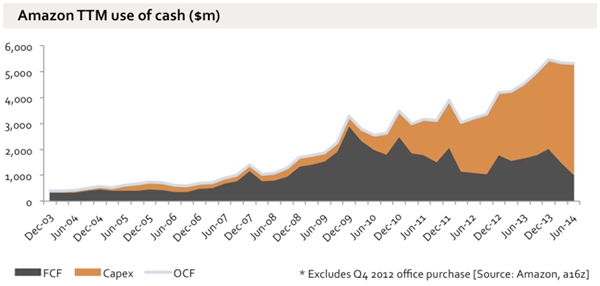

Amazon jest przykładem firmy o bardzo wysokich wydatkach inwestycyjnych. Poniższy wykres Benedict Evans pokazuje wzrost OCF, CAPEX i FCF dla Amazon od 2003 roku.

OCF, CAPEX i FCF dla Amazon w latach 2003–2014. Operacyjne przepływy pieniężne znacznie wzrosły, ale podobnie jak CAPEX, pozostawiając stagnację wolnych przepływów pieniężnych.

OCF, CAPEX i FCF dla Amazon w latach 2003–2014. Operacyjne przepływy pieniężne znacznie wzrosły, ale podobnie jak CAPEX, pozostawiając stagnację wolnych przepływów pieniężnych.