Bubble vs. Schemat Ponzi

- 5059

- 176

- Łukasz Kalisz

Ekonomiczny bańka to sytuacja, w której ludzie handlują produktami lub aktywami o znacznie większe niż ich wartości wewnętrzne. Nie ma oszustwa. Z drugiej strony a Schemat Ponzi to fałszywy program inwestycyjny, który obiecuje zaoferować inwestorom niezwykle wysokie i często pozbawione ryzyka zwrotu. Zwroty te rzadko są opłacane. Zamiast tego menedżerowie programu przekonują inwestorów do pozostania zainwestowani. Jeśli inwestorzy chcą zabrać pieniądze, otrzymują wynagrodzenie za pomocą pieniędzy od innych inwestorów. Nie ma faktycznej inwestycji, więc tak naprawdę nie ma żadnego zwrotu dla inwestorów.

Wykres porównania

| Bańka | Schemat Ponzi | |

|---|---|---|

| Powoduje | Ekonomiści nie są pewni; możliwe ze względu na koordynację cen lub powstające normy społeczne. Ceny rosną, ponieważ kupujący licytują więcej, ponieważ ceny rosną. | Promotorzy wykorzystują brak wiedzy lub kompetencji inwestorów lub twierdzą, że charakter inwestycji musi być utrzymywany w tajemnicy, aby chronić swoją konkurencyjność. |

| Zapobieganie i reakcja | Zapobieganie trudne. Często nie można w tym czasie widać i próbuje „nakłuć” ich prowadzenia do kryzysów finansowych. | Programy Ponzi są sprzeczne z prawem. Można je zniechęcać poprzez edukację inwestorów. Często przerywane przez władze przed upadkiem. |

| Zawalić się | Nikt nie jest pewien, dlaczego pęknięte bąbelki. | Nieuniknione, gdy promotor znika z pozostałymi inwestycjami; Gdy inwestycje powolne, zapobieganie płatnościom; lub gdy na rynku zewnętrznym naczelnie inwestorów do wypłaty funduszy. |

| Historia | Pierwszym znanym przykładem była Tulip Mania w latach 30. XIX wieku w Holandii. Wymieniony w latach 1710 po British South Sea Company Bubble. | Nazwany na cześć Charlesa Ponzi w 1920 roku. |

| Nowoczesne przykłady | Rynek mieszkaniowy, szkolnictwo wyższe, bańka dot-com. | Schematy Scotta W. Rothstein, Allen Stanford i James Nicholson, między innymi. |

| Definicja | Handel wysokim tomem po cenach, które są znacznie powyżej wartości wewnętrznych. | Nieuczciwy program inwestycyjny, który oferuje inwestorom nienormalnie wysokie zwroty krótkoterminowe. Płaci zwrotowi inwestorom z pieniędzy wypłacanych od kolejnych inwestorów, a nie od zysków. |

Historia

Pierwsza znana „bańka” miała miejsce w Holandii na początku 1600 roku, kiedy koszt żarówek tulipanów wzrósł do ponad 10 -krotności rocznego dochodu wykwalifikowanego rzemieślnika. Termin „Bubble” został po raz pierwszy użyty w latach 1710. w odniesieniu do British South Sea Bubble: The South Sea Company otrzymał monopol na handel w koloniach południowoamerykańskich w Hiszpanii, a spekulacje w akcjach spółki doprowadziły do finansowej ruiny wielu inwestorów.

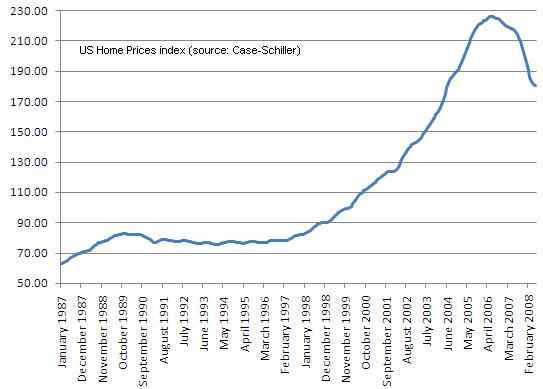

Wskaźnik shillera, pokazujący bańkę na amerykańskim rynku mieszkaniowym w dekadzie 2000.

Wskaźnik shillera, pokazujący bańkę na amerykańskim rynku mieszkaniowym w dekadzie 2000. Schemat Ponzi pochodzi od Charlesa Ponzi, który zastosował technikę w 1920 roku. Chociaż program Ponzi istniał przez wiele lat wcześniej (i jest nawiązany do powieści Dickena Little Dorrit), program Ponzi przyjął tyle pieniędzy, że stał się sławny w całych Stanach Zjednoczonych. Obiecał klientom 50% zysku w ciągu 45 dni, czyli 100% zysku w ciągu 90 dni, kupując zniżką kupony odpowiedzi pocztowej w innych krajach i odkupienie ich w USA. Na szczycie Ponzi zarobił 420 000 USD (4 USD.59 milionów w nowoczesnych kategoriach), a kiedy upadł, jego inwestorzy stracili około 20 milionów dolarów (225 milionów dolarów w kategoriach nowoczesnych).

Jak to działa

Jak działają bąbelki

Ekonomiści nie są pewni, dlaczego pojawia się bańka, ale niektórzy sugerują, że może to wynikać z koordynacji ceny i powstających norm społecznych, w których ludzie tracą z oczu wartość wewnętrzną i przyjmują zawyżoną wartość jako domyślną. Rynki i ludzie są opisywane jako „poniesione” i przecenianie niektórych towarów lub klas aktywów. Dowód społeczny (lub „mentalność stada”) jest często powodem, dla którego wielu inwestorów płaci wysokie ceny za aktywa podczas bańki.

Bubbles zawsze kończą się pękanie, ale jak lub gdy pękają bąbelki, są również niejasne. Kiedy bańka się napełnia (rosną ceny), zawsze istnieje zestaw inwestorów, którzy uznają, że to bańka. Trudno im jednak czerpać korzyści z tego wglądu, ponieważ trudno jest przewidzieć, kiedy pęknie bańka.

Jak działają schematy Ponzi

Samozwańczy program Ponzi w akcji

Samozwańczy program Ponzi w akcji Program Ponzi zwykle zachęca nowych inwestorów, oferując zwroty inne inwestycje, takie jak nienormalnie wysokie lub niezwykle spójne zwroty. Aby program mógł kontynuować i wypłacić obiecane zwroty, wymagany jest coraz większy przepływ pieniędzy od nowych inwestorów.

Jednym z powodów, dla których program początkowo działa tak dobrze, jest to, że pierwsi inwestorzy, ci, którzy faktycznie otrzymali duże zwroty, zwykle reinwestują pieniądze w programie (w końcu wypłaca znacznie lepiej niż jakakolwiek alternatywna inwestycja). Zatem osoby prowadzące program nie muszą tak naprawdę wypłacać bardzo dużo (netto); Po prostu muszą wysłać oświadczenia do inwestorów pokazujących, ile zarobią, zachowując pieniądze, utrzymując oszustwo, że program jest funduszem o wysokich zwrotach. Kiedy inwestor chce się wycofać, promotorzy próbują je zniechęcić, oferując im wyższe zwroty dla różnych inwestycji długoterminowych. Gdy to się nie powiedzie, wypłaty są niezwłocznie przetwarzane, aby inwestorzy uważają, że fundusz/program jest rozpuszczalnikiem.

Programy Ponzi nieuchronnie się zawalą, albo gdy promotor ucieka z pieniędzmi inwestorów, gdy inwestycje powolne, a promotor nie jest w stanie wypłacić inwestorom, lub gdy siły rynkowe zachęcają inwestorów do wypłaty środków z programu z programu.

Zobacz też: Program Ponzi w porównaniu do ubezpieczenia społecznego, jak działają programy Ponzi

Zapobieganie i reakcja

Pęcherzyki są trudne do zapobiegania, ponieważ trudno jest obserwować wartości wewnętrzne na rzeczywistych rynkach, dlatego zwykle są one zidentyfikowane tylko z perspektywy czasu. Nawet jeśli zidentyfikowana jest bańka, próby „nakłucia” są niebezpieczne, ponieważ mogą powodować kryzys finansowy.

W miarę wzrostu programów Ponzi zwykle przyciągają uwagę władz i są zamknięte, zanim będą mogły się zawalić. Raport Christophera T Marqueta na temat programu Ponzi pokazuje, że średnia stopa zwrotu wynosiła 282%, a wielu sprawców stwierdziło „gwarantowane” lub „wolne od ryzyka” zwroty, podczas gdy jeden z najbardziej udanych funduszy hedgingowych na świecie, SAC Capital Advisors, chwalił się rocznymi zwrotami 27 procent w latach 1996–2009.

Nowoczesne przykłady

Współczesne przykłady bąbelków ekonomicznych obejmują amerykański rynek mieszkaniowy, koszt szkolnictwa wyższego i bańkę kropkową.

Istnieje wiele nowoczesnych przykładów programów Ponzi, w tym te, które są niedawno prowadzone przez Bernie Madoff, Scott W. Rothstein, Allen Stanford i James Nicholson, między innymi.

Najnowsze wiadomości o programie ekonomicznym i programie Ponzi