Bank vs. Unia kredytowa

- 4571

- 1120

- Marta Ruciński

Podczas gdy banki i kasy kredytowe są zarówno instytucjami finansowymi, które oferują podobne usługi (rachunki czekowe i oszczędnościowe, pożyczki samochodowe i kredyty hipoteczne), główną różnicą między bankiem a unii kredytowych polega na tym, że „klienci” unii kredytowej są członkami, a oni są członkami i oni posiadać instytucję. A Bank jest firmą i podobnie jak większość firm, bank ma na celu maksymalizację zysków dla swoich akcjonariuszy. A Unia kredytowa jest instytucją współpracującą - i często non -profit, która jest własnością jej członków (klientów), którzy demokratycznie wybierają zarząd. Związki kredytowe zwykle koncentrują się na potrzebach członków i próbują udzielić kredytu według rozsądnych stawek. Istnieją zalety i wady uczestniczenia w dowolnej instytucji finansowej.

Wykres porównania

| Bank | Unia kredytowa | |

|---|---|---|

|

| |

| Posiadany przez | Banki są własnością akcjonariuszy. | Unia kredytowa jest własnością jej członków, którzy są deponentami pieniędzy w instytucji. |

| Motyw zysku | Banki mają na celu osiągnięcie zysku dla posiadaczy akcji. | Związki kredytowe nie są dla zysku. Wszelkie pieniądze pozostawione po wydatkach i rezerwach są przekazywane klientom (członkom) w postaci niższych opłat, niższych stawek pożyczek, wyższych plonów depozytowych i bezpłatnych usług. |

| Typy | Bank komercyjny, bank społeczny, bank rozwoju społeczności, bank oszczędnościowy, bank oszczędnościowy i banki prywatne | Związki kredytowe konsumenckie i korporacyjne kasy. |

| Historia | Listy kredytowe używane w III wieku. Muzułmanie używali usług bankowych w IX wieku. Znaleziny archeologiczne z XII wieku obejmują kontrole. | Związki kredytowe są stosunkowo nowsze w porównaniu z bankami, ponieważ najwcześniejsze znane dowody ich istnienia sięgają 1852. |

Własność

Największa różnica między bankami a kasami sprowadza się do własności. Pierwotnie - i jak to jest nadal w niektórych krajach - banki były instytucjami ustanowionymi przez rządy państwowe lub krajowe w celu pożyczek i pożyczek. Stopniowo banki były sprywatyzowane i były własnością akcjonariuszy, którzy zainwestowali w nich w nadziei na uzyskanie wyższych zwrotów.

Z drugiej strony związki kredytowe są własnością swoich klientów, osób, które utrzymują z nimi kont. Członkowie unii kredytowej wybierają Radę Dyrektorów instytucji w jednoosobowym systemie jedno-głosowym. Podstawową zasadą prowadzenia unii kredytowej jest utrzymanie kapitału i wypłacalności. W większości przypadków związki kredytowe nie działają w celu uzyskania zysków, tylko w celu wspierania ich właścicieli i nagradzania ich niższymi stopami procentowymi i innymi korzyściami, jeśli generowane przychody są wysokie.

Motyw zysku

Banki działają wyłącznie pod względem motywu zysku - w celu zarabiania pieniędzy dla akcjonariuszy. Większość banków jest zobowiązana do czerpania korzyści z ich codziennych czynności, aby przetrwać. Zarabiają swoje zyski, pobierając odsetki i opłaty za większość usług finansowych, w tym karty kredytowe i pożyczki.

Z drugiej strony związki kredytowe są zwykle instytucjami non-profit. Organizacje te nie działają, aby zarobić na swoich codziennych działaniach, ale po osiągnięciu zysków są one przekazywane klientom bezpośrednio pod względem wyższych zwrotów z inwestycji i niższych opłat odsetkowych. Zauważ, że kasyny nie są organizacje non -profit, ponieważ muszą osiągnąć trochę dochodu netto, aby pozostać rozpuszczalnikiem i zatrzymać kapitał; „non-profit” odnosi się do sposobu działania kas kredytowych w odniesieniu do zarobków.

Są ubezpieczonymi depozytami?

Niektóre osoby i firmy są zaniepokojone wypłacaniem ich instytucji finansowej. Pytanie, które mają, brzmi, czy ich depozyty są „bezpieczne” w przypadku, gdy bank traci pieniądze na swoich inwestycjach i operacje kredytowe.

Federalna korporacja ubezpieczeń depozytowych (FDIC) to organizacja rządowa, która zapewnia ubezpieczenie od depozytów w bankach. Ma to na celu zapewnienie bezpieczeństwa pieniędzy przechowywanych w banku. FDIC zapewnia ubezpieczenie do 250 000 USD na deponator, na bank. Organizacja ma dużą sieć i ubezpiecza depozyty w ponad 7800 instytucjach.[1] Bank musi być członkiem FDIC, aby depozyty do tego banku były ubezpieczone. FDIC ubezpiecza również gałęzie u.S. banki w innych krajach.

Podobnie jak FDIC zapewnia depozyty w bankach, krajowy fundusz ubezpieczeń akcji kredytowej, który jest poparty przez rząd. Ubezpieczenie to dotyczy rachunków w tych związkach kredytowych, które są członkami Kredyt Union National Association (CUNA).

Popularność

Od grudnia 2013 r. W U. było nieco poniżej 6900 banków.S. z całkowitą kwotą depozytu 9 USD.6 bilionów.[2] W 2012 r. W U niewiele było ponad 7160 kas.S. z aktywami 1 biliona dolarów.[3]

Jesienią 2011 r. Kilka banków, w tym Bank of America, Wells Fargo, Chase i Citibank, ogłosiło, że rozpoczną opłaty za korzystanie z kart debetowych. Po znacznych negatywnych opiniach wycofali się z propozycji. Jednak Credit Union National Association (CUNA) poinformowało, że 650 000 dołączyło do kas kredytowych po ogłoszeniu Bank of America o opłaty karty debetowej Bank of America we wrześniu 2011 r.[4]

Od oddolny ruch, Day Bank Transfer Day, został uruchomiony na Facebooku w 2011 roku, w odpowiedzi na takie opłaty. Wezwał konsumentów do przejścia z dużych banków na mniejsze, lokalne instytucje finansowe do 5 listopada 2011 r. Ruch był dość udany, zdobywając ponad 40 000 „polubień” w niecałe dwa miesiące.

Plusy i wady banków i kas kredytowych

Chociaż struktura własności kas kredytowych może wydawać się bardzo atrakcyjna, nie ma jasnego „zwycięzcy” w banku vs. Debata na unii kredytowe. Istnieją zalety i wady dla obu.

Ponieważ kasy kredytowe bezpośrednio zależą od ich członków, doświadczenia związane z obsługą klienta w tych instytucjach są bardzo dobre. W ankiecie satysfakcji klientów z 2012 r. Związki kredytowe otrzymały wynik satysfakcji klienta wynoszący 82 w porównaniu z ogólnym wynikiem banków wynoszącym 77. Mniejsze banki częściej otrzymywały wyższe oceny satysfakcji klientów niż duże banki, takie jak Bank of America, które uzyskały 66.

Ogólnie rzecz biorąc, kasy kredytowe oferują wyższe odsetki od rachunków oszczędnościowych oraz niższe stopy procentowe i opłaty od pożyczek. Jednak w przypadku dużych pożyczek, takich jak kredyty hipoteczne lub pożyczki samochodowe, mądrze jest sprawdzić najlepsze stawki. Niektóre duże banki będą konkurować ze związkami kredytowymi, dopasowując lub pokonując stopy procentowe. Niezależni drobni pożyczkodawcy, którzy specjalizują się w kredytach hipotecznych (takich jak [5] i Provident), prawdopodobnie oferują lepsze stawki niż zarówno banki, jak i kasy kredytowe, ale zwykle sprzedają swoje hipoteki dużym bankom w ciągu miesiąca.

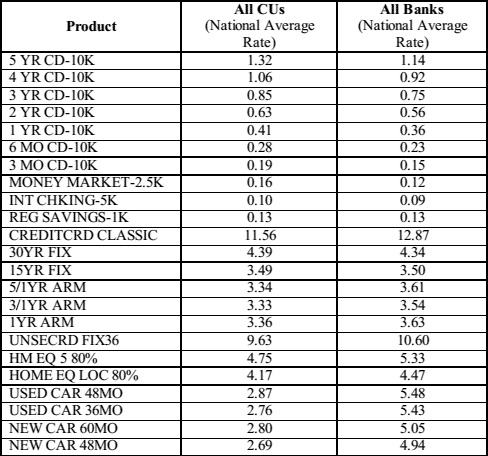

Porównanie średnich oszczędności i pożyczek w kasach (CUS) i bankach, od marca 2014 r. Źródło: NCUA.Gov.

Porównanie średnich oszczędności i pożyczek w kasach (CUS) i bankach, od marca 2014 r. Źródło: NCUA.Gov. Chociaż banki - szczególnie duże banki - są często znane ze swoich opłat, w ostatnich latach związane są z opłatami kredytowymi.[6] Zasadniczo związki kredytowe mają mniej (lub bez) opłat, podczas gdy banki mają wiele różnych opłat, ale każda instytucja finansowa jest inna. Poproś o harmonogram opłat przed zapisaniem się na jakikolwiek rachunek finansowy.

Czasami banki mają zalety, których nie ma, zwłaszcza jeśli chodzi o dostępność i użyteczność. Podczas gdy kasy kredytowe zrobiły wiele w ciągu ostatnich 15–20 lat, aby rozszerzyć swoje oddziały i sieci bankomatów, kasy kredytowe są zwykle mniejsze i mają mniej połączeń niż banki. Jeśli posiadanie pełnego zakresu usług dostępnych przez cały czas, ze wszystkich miejsc, jest obowiązkowy, duży bank jest prawdopodobnie lepszą opcją.

Historia

Produkty kredytowe znane jako Sukuk zostały wydane przez banki zlokalizowane na terytoriach perskich w III wieku n.e. W 1407 r. Pierwszy znany bank depozytowy został założony w Genui we Włosze. Wiadomo, że rodziny Bardi i Peruzzi zdominowały przemysł bankowy w XIV wieku.

Związki kredytowe są nowsze niż banki, z najwcześniejszymi znanymi dowodami ich istnienia pochodzących z 1852 r. Franz Hermann Schulze-Delilitzsch, niemiecki ekonomista, jest przypisywany ustanowieniu pierwszych instytucji Unii Kredytowej na świecie, które znajdowały się w Eilenburgu i Delitzsch. Później w 1864 r. Friedrich Wilhelm Raiffeisen założył pierwszą wiejską Union Credit w Heddesdorf w Niemczech.

Populaire Caisse de Lévis był pierwszą unioną kredytową w Quebecu w Kanadzie; Rozpoczęła działalność 23 stycznia 1901 r. Od dziesięciomcentrowej depozytu. St. Mary's Credit Union of Manchester, New Hampshire w Stanach Zjednoczonych ma rozróżnienie jako pierwsze.S.-Unia kredytowa. Edward Filene odegrał istotną rolę w rozszerzaniu kas kredytowych w U.S.

Rodzaje banków i kas kredytowych

Zwykle istnieje wiele różnych banków w każdej społeczności. Niektóre typowe typy banków obejmują:

- Bank komercyjny jest terminem używanym dla normalnego banku w celu odróżnienia go od banku inwestycyjnego (choć może istnieć znaczne nakładanie się między nimi).

- Banki społecznościowe są lokalnie obsługiwanymi instytucjami finansowymi, które umożliwiają pracownikom podejmowanie lokalnych decyzji w celu obsługi klientów i partnerów. Patrz także bankowość oddziału vs.

- Banki rozwoju społeczności są bankami regulowanymi, które świadczą usługi finansowe i kredyty na rynki lub populacje niedoceniane.

- Banki inwestycyjne Oferuj specjalistyczne usługi bankowe i skup się na złożonych transakcjach inwestycyjnych.

- Banki oszczędnościowe są bankami oszczędnościowymi związanymi z krajowymi systemami pocztowymi.

- Banki prywatne to banki, które zarządzają aktywami osób o wysokiej wartości netto.

- Banki offshore są zdefiniowane jako banki zlokalizowane w jurysdykcjach o niskich opodatkowaniach i regulacjach. Wiele banków offshore to zasadniczo banki prywatne.

- Społeczeństwa budowlane I Landesbanks są instytucjami prowadzącymi bankowość detaliczną. Ten ostatni termin jest niemiecki.

- Banki etyczne Priorytetyzuj przejrzystość wszystkich operacji i dokonaj tylko tego, co uważają za inwestycje społeczne.

- Banki oszczędnościowe są bankami, których celem jest zapewnienie łatwo dostępnych produktów oszczędnościowych dla wszystkich demografii w populacji.

Dwa główne typy kas kredytowych (które niekoniecznie wykluczają się wzajemnie) to:

- Związki kredytowe, które obsługują indywidualnych klientów.

- Związki kredytowe, które obsługują klientów korporacyjnych.