Medicare vs. Przewaga Medicare

- 2911

- 99

- Prokop Cebula

Przewaga Medicare plany (czasami nazywane Medicare część c) są oferowane przez prywatne firmy ubezpieczeniowe jako alternatywa dla Tradycyjny Medicare. Ich świadczenia ubezpieczeniowe obejmują takie same usługi, jak tradycyjny Medicare Part A i B, ale niektóre plany oferują również ochronę leków na receptę (część D).

Plany Medicare Advantage mogą mieć nieco inne (zwykle niższe) koszty i wydatki z własnej kieszeni; Niektóre plany pobierają dodatkową premią. Dostęp jest często bardziej ograniczony, ponieważ są to plany HMO lub PPO, i.mi., Możesz nie być w stanie zobaczyć wszystkich dostawców w ramach planu Medicare Advantage, który możesz w ramach Medicare. Po raz pierwszy rejestruje się automatycznie zapisywani do tradycyjnego Medicare, ale mogą zdecydować się na przejście na plan Medicare Advantage w momencie rejestracji lub corocznie.

Z 48% beneficjentów Medicare subskrybowanych do planów Medicare Advantage na dzień 2022 r.S.

Wykres porównania

| Medicare | Przewaga Medicare | |

|---|---|---|

| Przegląd | Medicare w U.S. to program ubezpieczeniowy, który obejmuje przede wszystkim seniorów w wieku 65 lat i osób starszych i niepełnosprawnych w każdym wieku, które kwalifikują się do ubezpieczenia społecznego. Obejmuje również osoby w każdym wieku z końcową chorobą nerek. | Medicare Advantage, czasami znana jako część C, jest prywatną alternatywą ubezpieczeniową, która zastępuje części „Oryginalne Medicare” A i B. Niektóre plany Medicare Advantage obejmują nawet receptę lub Medicare Part D. |

| Rodzaj programu | Rządowy | Prywatny |

| Wymagania kwalifikacyjne | Niezależnie od dochodu, każdy, kto kończy 65 lat, może zapisać się do Medicare, dopóki zapłacił fundusze Medicare / Social Security. Kwalifikują się również osoby w każdym wieku z ciężkimi niepełnosprawnością i końcową chorobą nerek. | Aby kwalifikować się do planu Medicare Advantage, potencjalny subskrybent musi już kwalifikować się do oryginalnej Medicare, płacić miesięczną część Premium części B i nie mieć końcowej choroby nerek. |

| Usługi objęte | Rutynowe i awaryjne opieka, hospicjum, planowanie rodziny, niektóre programy rzucania substancji i palenia. Ograniczony dentysty i widzenie. | Wszystko objęte oryginalnym Medicare. Często obejmuje również leki na receptę i mogą obejmować dentysty, widzenie i słuch. Może mieć specjalną opiekę profilaktyczną, takie jak członkostwo na siłowni. |

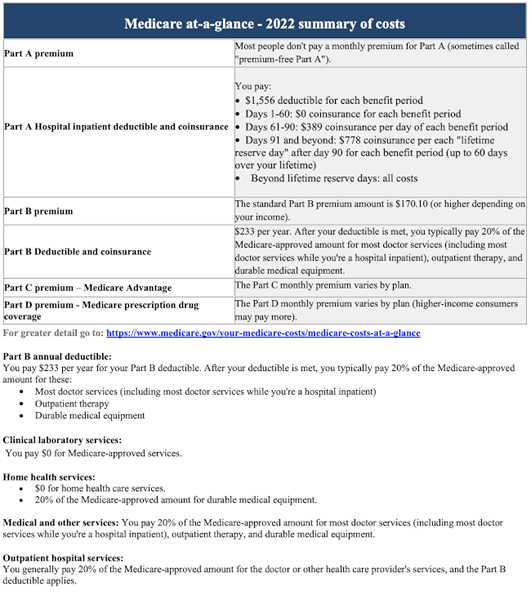

| Koszty - składki | Część A nic nie kosztuje dla tych, którzy płacili podatki Medicare przez 10 lat lub dłużej (lub mieli małżonka, który to zrobił). Część B w 2023 r. Kosztuje 164 USD.90/MO dla większości. Koszty części D są różne, zwykle około 30 USD/mc. | Musi zapłacić Medicare w części B Premium, plus - zwykle - miesięczna premia Medicare Advantage (ok. 30–65 USD). |

| Koszty - odliczenia | Dla części A (hospitalizacja) 1600 USD w 2023 r. Dla każdego okresu świadczeń szpitalnych szpitalnych. Dla części B (usługi ambulatoryjne), 226 USD rocznie. W części D odliczenia różnią się w zależności od planu. | Odliczenia różnią się w zależności od planu i usług. Plany HMO mają zwykle niższe odliczenia niż plany PPO lub POS. |

| Koszty - Copays i Coasekura | 20% monety po spełnieniu odliczenia. Copay for Hospital Baterys jest następujący: Dni 1-60: 0 USD. Dni 61-90: 400 USD dziennie. Dni 91-150: 800 USD dziennie. Po 150 dniach płacisz wszystkie koszty, a Medicare przestaje Cię obejmować. | Copays and Coinsurance różnią się w zależności od planu. |

| Koszty - z maksymalnych kieszonkowych | Nie ma rocznego limitu tego, co płacisz z własnej kieszeni za tradycyjną Medicare. Więc niektórzy zarejestrowani dodatkowo kupują medigap (a.k.Ubezpieczenie Medicare Suplement). Medigap pokrywa koszty kieszeni, takie jak odliczenia, kopacze i mody. | Plany Medicare Advantage są wymagane, aby zapewnić limit z własnej kieszeni dla usług objętych częściami A i B. W 2022 r. Limit z kieszeni nie może przekraczać 7550 USD na usługi w sieci i 11 300 USD na usługi w miejscu i poza nią. |

| Rządzenie | Całkowicie rządzony przez rząd federalny. | Mocno regulowane przez rząd, ale ogólnie prowadzone przez prywatne firmy. |

| Finansowanie | Podatki od wynagrodzeń (a mianowicie podatki Medicare i Social Security), odsetki uzyskane w odniesieniu do inwestycji w fundusz powierniczy i składki Medicare. Wraz z Medicaid Medicare stanowi około 25% budżetu federalnego. | Większość finansowania wciąż pochodzi od społeczeństwa; Plany i opieka są mocno subsydiowane. Pewne finansowanie pochodzi od subskrybentów w postaci składek. |

Medicare vs. Medicare Advantage

Oryginalna Medicare obejmuje opiekę szpitalną (część A) i opieka medyczna (część B). Ochrona leków na receptę (część D) musi być pokryta z własnej kieszeni, z osobnym prywatnym ubezpieczeniem lub za pomocą Medicaid.

Medicare Advantage jest prawnie wymagany do pokrycia wszystkiego objętych tradycyjnym Medicare, który zwykle nazywany jest „oryginalnym Medicare.„Ponadto niektóre plany Medicare Advantage mogą również oferować inne korzyści. Plany te zazwyczaj obejmują na przykład pokrycie leków na receptę i mogą obejmować opiekę widzenia, dentystyczną i słuchową. Niektóre obejmują nawet korzyści, takie jak członkostwo w siłowni. Jednak korzyści różnią się znacznie między planami.

Aby kwalifikować się do planu Medicare Advantage, potencjalny subskrybent musi już kwalifikować, I nie ma końcowej choroby nerek. Inna historia medyczna - i.mi., wcześniej istniejące warunki - nie mogą być barierą dla rejestracji w planach Medicare Advantage.

Obejrzyj poniższy film, aby dowiedzieć się więcej o tym, jak Medicare Advantage różni się od oryginalnych suplementów Medicare i Medicare, takich jak Medigap.

Dostęp do lekarzy

Podczas gdy większość lekarzy i szpitali akceptuje Medicare, niewielki procent (około 4%) odmawia beneficjentów Medicare. A prawie 30% zgłosiło trudności z znalezieniem lekarza, który zaakceptowałby Medicare.

Użytkownicy Medicare Advantage są zwykle ograniczeni do sieci konkretnych dostawców, w ramach planów HMO i PPO. Jako takie, niektóre plany Medicare Advantage zapewniają ograniczone ubezpieczenie tylko wtedy, gdy użytkownik podróżuje poza stanem. Jednak w przypadku lokalnej opieki w sieci, użytkownicy Medicare Advantage mają podobne doświadczenia z dostępnością i nie mają trudności z nawiązywaniem kontaktu z lekarzami.

Koszt Medicare vs. Przewaga Medicare

Koszty z tradycyjnym Medicare

Członkowie Medicare płacą standardowe stawki za usługi, niezależnie od tego, gdzie mieszkają. Podczas gdy Medicare część A (ubezpieczenie szpitalne) jest zwykle objęte wolnym od rządu, część B (ambulatoryjna ubezpieczenie medyczne) kosztuje 164 USD.90 miesięcznie - lub więcej, jeśli roczny dochód jednostki jest większy niż 97 000 USD (lub 194 000 USD, jeśli jest małżeństwem). Korzyści rozpoczynają się po odliczeniu 226 USD rocznie. Oprócz premium i odliczenia, istnieje moneta w wysokości 20%, i.mi., Członkowie muszą zapłacić 20% kosztów leczenia wszystkich usług objętych częściami A i B, takie jak rozszerzone pobyty szpitalne. Domowe usługi opieki zdrowotnej i opieka hospicyjna są objęte bezpłatnie. Część D, która obejmuje koszty recepty i jest kupowane przez prywatnego ubezpieczyciela, różni się w zależności od planu, ale według CMS (Centers for Medicare & Medicaid Services), średni koszt w 2023 r. Wynosi 31 USD.50 miesięcznie.

Koszty z Medicare Advantage

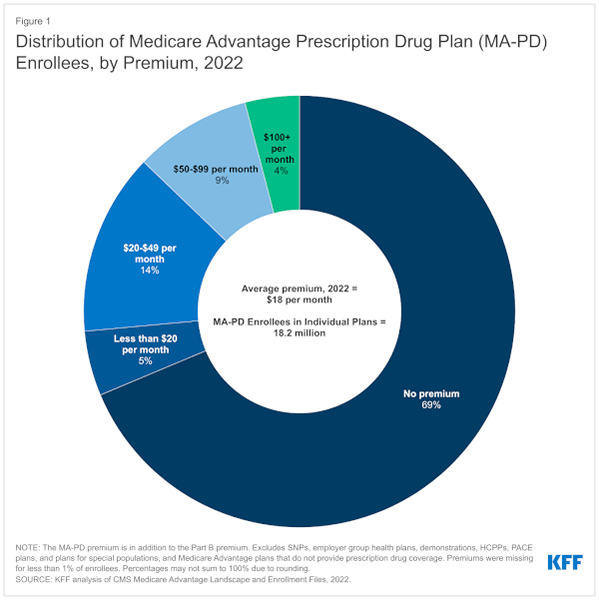

Dzięki Medicare Advantage płacisz przynajmniej składkę, którą zapłacisz za Medicare Part B. Jak opisano powyżej, jest to 164 USD.90 miesięcznie dla 2023 r. (Lub wyższy dla osób, których dochód 2021 był większy niż niektóre progi). 69% rejestrujących Medicare Advantage nie płaci żadnej dodatkowej premii ponad niniejszą Premium w części B. Inni członkowie płacą miesięczną składkę za ubezpieczenie na receptę. Premy mają tendencję do wynoszącej od 30 do 65 USD. Może to być mniej niż koszt tradycyjnej Medicare, a także plan D, a także ubezpieczenie medigap, ale koszty różnią się w zależności od planu.

Źródło: Kaiser Family Foundation

Źródło: Kaiser Family Foundation Oprócz składek inne koszty każdego planu ubezpieczenia zdrowotnego to odliczenia, copays i mody. Plany Medicare Advantage ustanowiły z lekarzy, ale mogą mieć wyższe kopiarze dla drogiej opieki, takie jak hospitalizacja lub chemioterapia. Plany różnią się pod względem copays, odliczeń i monety. Bardzo ważne jest, aby zrozumieć te koszty kieszonkowe i upewnić się, że czujesz się komfortowo z ryzykiem tych kosztów przed zarejestrowaniem się.

Wydatki z kieszeni

Ani tradycyjne plany Medicare, ani Medicare Advantage nie oferują 100% ubezpieczenia. Bez względu na wszystko, beneficjenci i subskrybenci będą osobiście zapłacić za niektóre z ich kosztów opieki zdrowotnej. Ważną różnicą między tradycyjną przewagą Medicare i Medicare jest to, że dzięki planom Medicare Advantage koszty kieszonkowe są ograniczone do 7550 USD na usługi w sieci i 11 300 USD na usługi w miejscu i poza nią łącznie. Tradycyjny Medicare nie ma takiego czapki na kosztach poza kieszenią, być może będziesz musiał zapłacić. Na przykład szpital pozostaje dłużej niż 60 dni. Właśnie dlatego ludzie zapisujący się do tradycyjnego Medicare czasami kupują dodatkową politykę Medigap, aby pokryć koszty kieszonkowe.

Odliczenia

Za część A i część B oryginalnej Medicare członkowie muszą zapłacić 100% swoich kosztów opieki zdrowotnej, zanim osiągną odliczenie. Odliczenie części A (ubezpieczenie szpitalne) w 2023 r. Wynosi 1600 USD na okres świadczenia. Okres świadczeń rozpoczyna się w dniu, w którym jesteś przyznany jako szpital w szpitalu lub wykwalifikowanym placówce opieki, a kończy się, gdy nie otrzymałeś opieki szpitalnej przez 60 dni z rzędu. W zależności od tego, kiedy i jak często jesteś hospitalizowany, możesz zapłacić część odliczenia więcej niż raz w roku za pomocą tradycyjnego Medicare. Odliczenie dla Medicare Part B (ambulatoryjne) wynosi 226 USD rocznie. Odliczenia Medicare Part D (pokrycie leków) różnią się w zależności od planu i apteki.

Odliczenia dla Medicare Advantage również różnią się w zależności od planu. Możesz przejść na stronę Medicare Plan Porównanie.

Copays and Coinsurance

Medicare rejestrujący płacą 20% kosztów po osiągnięciu odliczenia. W przypadku pobytów szpitalnych członkowie muszą zapłacić 1600 $ odliczenia przez pierwsze 60 dni, a następnie 400 $ modyfikacji/copay dziennie do dnia 90. Po 90 dniach członkowie mogą mieć kolejne 60 dni na 800 USD dziennie w ciągu swojego życia, po czym muszą pokryć wszystkie koszty.

Oryginalne koszty Medicare z kieszeni. Źródło: Harvard University.

Oryginalne koszty Medicare z kieszeni. Źródło: Harvard University. Niektórzy, którzy mają część D (pokrycie na receptę), muszą również zapłacić odliczenie, co różni się w zależności od planu części D. Po zapłaceniu odliczenia członkowie mogą albo mieć program COPAY, w którym płacą zryczałtową opłatę za każdy lek lub program mobilowy, w którym płacą procent kosztów. Jednak członkowie mogą stawić czoła „dziurze pączkowania”: po tym, jak całkowity koszt narkotyków przekracza 2850 USD w ciągu roku, członkowie muszą zapłacić 47.5% kosztów markowych leków i 79% kosztów leków generycznych. Gdy koszt narkotyków przekroczy 4550 USD, Medicare zaczyna ponownie, a 95% kosztów leków pokryte.[1]

Zgodnie z Medicare Advantage, testy i procedury muszą być również uznane za konieczne przez prywatną firmę ubezpieczeniową, a nie tylko lekarz, w przeciwnym razie wydatki muszą zostać wypłacone z kieszeni. Podobnie jak miesięczne składki różnią się w zależności od planów Medicare Advantage, odliczenia i koszty z własnej kieszeni również różnią się, więc subskrybenci powinni upewnić się, że sprawdzają każdy plan i zobaczyć, które leki i procedury pokrywają, a ile to będzie kosztować. Należy jednak zauważyć, że Medicare Advantage nie może pobierać więcej niż oryginalnej Medicare za usługi takie jak chemioterapia, dializa i opieka placówki pielęgniarskiej.

Zmiany w Medicare na podstawie ustawy o niedrogiej opiece

Zgodnie z ustawą o niedrogiej opiece (a.k.A., „Obamacare”), Medicare obejmuje teraz usługi zapobiegawcze, których wcześniej nie miał - usług, dla których wielu korzystało z planów Medicare Advantage. Chociaż plany Medicare Advantage nadal oferują pewne zalety, których nie ma oryginalna Medicare, dwa rodzaje ubezpieczenia są teraz znacznie bardziej podobne.

W przeszłości subsydia rządowe utrzymywały koszty Medicare Advantage i premii zwodniczo niskie. Niektóre z tych dotacji zostały ograniczone na podstawie ustawy o przystępnej cenie, częściowo dlatego, że Medicare obejmuje teraz wiele dodatkowych usług zapobiegawczych, które wcześniej były objęte planami Medicare Advantage.[2] W odpowiedzi prywatnych ubezpieczycieli Medicare Advantage mogą prowadzić plany głównie takie same, podnosić składki lub zmniejszyć pewne korzyści, takie jak wizja lub dentysty.[3]

Plusy i minusy

Przy podejmowaniu decyzji o tym, co jest lepsze, oryginalne Medicare lub Medicare Advantage, wiele sprowadza się do potrzeb osobistych. Zarówno Medicare, jak i Medicare Advantage umożliwiają stosunkowo łatwy dostęp do lekarzy, specjalistów i szpitali, ale plany Medicare Advantage mogą być bardziej prawdopodobne, że zawierają dodatkowe miłe dla łapy, takie jak członkostwo w siłowni. Plan Medicare Advantage jest również bardziej skłonny do trzymania subskrybentów z dala od „dziury pączkowej”, w których koszty leków na receptę są wysokie.

Plany Medicare Advantage są zobowiązane do zapewnienia takiego samego ubezpieczenia, co tradycyjny Medicare i mogą być ostatecznie tańsze niż płacenie za części Medicare B i D I Ubezpieczenie Medigap osobno. Jednak korzyści otrzymane w planie przewagi Medicare są różne, więc te z konkretnymi chorobami powinny je dokładnie zbadać. Plany Medicare Advantage zapewniają również ograniczone ubezpieczenie tylko wtedy, gdy użytkownik podróżuje do obszaru, który ma tylko dostawców poza siecią; Jest to problem, z którym nie napotykają oryginalnych użytkowników Medicare.

Wreszcie, wszystkie testy i procedury przeprowadzone w planie Medicare Advantage muszą zostać uznane przez firmę ubezpieczeniową, nie tylko lekarza, aby zostać objętym ubezpieczeniem. Może to spowolnić zaliczkę i pozostawić osoby o wyższych kosztach z własnej kieszeni, jeśli ubezpieczyciel zdecyduje, że leczenie jest niepotrzebne.

Popularność planów Medicare Advantage

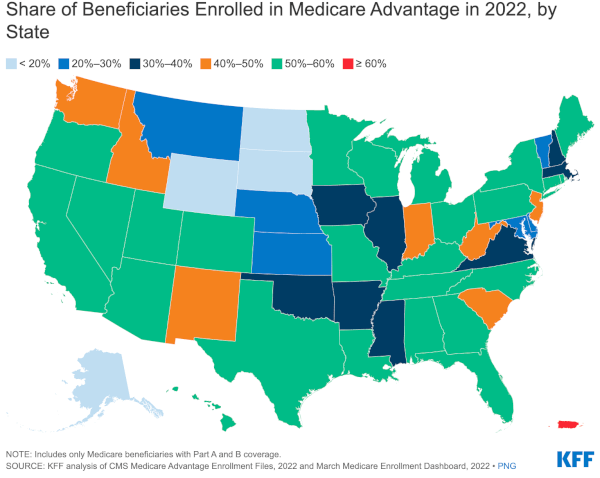

Plany Medicare Advantage są bardzo popularne, szczególnie w stanach Hawajów, Minnesoty i Oregonu. W co najmniej jednej ankiecie użytkownicy ocenili Medicare Advantage bardziej pozytywnie niż jakikolwiek inny rodzaj ubezpieczenia zdrowotnego lub programu pomocy zdrowotnej w U.S.

Źródło: Kaiser Family Foundation

Źródło: Kaiser Family Foundation