Medicaid vs. Medicare

- 4456

- 475

- Pani — Jóźwiak

Medicaid I Medicare są sponsorowane przez rząd programy opieki zdrowotnej w U.S. Programy różnią się tym, jak są rządzone i finansowane, a także pod względem tego, kogo obejmują. Medicare to program ubezpieczeniowy, który obejmuje przede wszystkim seniorów w wieku 65 lat oraz osób starszych i niepełnosprawnych, którzy kwalifikują się do ubezpieczenia społecznego, podczas gdy Medicaid jest programem pomocy, który obejmuje rodziny i osoby o niskim lub nie dochodowym. Niektóre mogą kwalifikować się zarówno do Medicaid, jak i Medicare, w zależności od ich okoliczności. Zgodnie z ustawą o niedrogiej opiece (a.k.A., „Obamacare”), 26 stanów i Dystrykt Kolumbii niedawno rozszerzyły Medicaid, umożliwiając w ten sposób wiele innych zapisania się do programu.

Wykres porównania

| Medicaid | Medicare | |

|---|---|---|

| Przegląd | Medicaid w U.S. jest programem pomocy, który obejmuje koszty medyczne rodzin i osób o niskim lub nie dochodowym. Dzieci częściej niż dorośli kwalifikują się do ubezpieczenia. | Medicare w U.S. to program ubezpieczeniowy, który obejmuje przede wszystkim seniorów w wieku 65 lat i osób starszych i niepełnosprawnych w każdym wieku, które kwalifikują się do ubezpieczenia społecznego. Obejmuje również osoby w każdym wieku z końcową chorobą nerek. |

| Wymagania kwalifikacyjne | Ścisłe wymagania dotyczące dochodów związane z federalnym poziomem ubóstwa (FPL). Wraz z rozszerzeniem na podstawie ustawy o niedrogiej opiece, 26 stanów pokrywa lub poniżej 138% FPL. Stany, które zrezygnowały, mają różne wymagania dotyczące dochodów. | Niezależnie od dochodu, każdy, kto kończy 65 lat, może zapisać się do Medicare, dopóki zapłacił fundusze Medicare / Social Security. Kwalifikują się również osoby w każdym wieku z ciężkimi niepełnosprawnością i końcową chorobą nerek. |

| Usługi objęte | Dzieci częściej mają kompleksowe ubezpieczenie we wszystkich stanach niż dorośli. Rutynowe i awaryjne opieka, planowanie rodziny, hospicjum, niektóre programy zaprzestania substancji i palenia. Ograniczony dentysty i widzenie. | Rutynowe i awaryjne opieka, hospicjum, planowanie rodziny, niektóre programy rzucania substancji i palenia. Ograniczony dentysty i widzenie. |

| Rządzenie | Rządzone przez rządy federalne i stanowe. Ustawa o niedrogiej opiece dążyła do uczynienia większej liczby zasad Medicaid powszechnych, ale Sąd Najwyższy rządził państwami rezygnacji. | Całkowicie rządzony przez rząd federalny. |

| Finansowanie | Różnorodność podatków, ale większość finansowania (~ 57%) pochodzi od rządu federalnego. Czasami szpitale są opodatkowane na szczeblu stanowym. Wraz z Medicare Medicaid stanowi około 25% budżetu federalnego. | Podatki od wynagrodzeń (a mianowicie podatki Medicare i Social Security), odsetki uzyskane w odniesieniu do inwestycji w fundusz powierniczy i składki Medicare. Wraz z Medicaid Medicare stanowi około 25% budżetu federalnego. |

| Populacje objęte | Wszystkie stany, D.C., Terytoria, zastrzeżenia Indian Ameryki. Około 20% populacji na Medicaid. 40% wszystkich objętych porodami. Połowa wszystkich regularnych pacjentów z AIDS/HIV. | Wszystkie stany, D.C., U.S. Terytoria, zastrzeżenia Indian Ameryki. Około 15% populacji na Medicare. |

Treść: Medicaid vs Medicare

- 1 kwalifikowalność

- 1.1 podwójny kwalifikowanie

- 1.2 Rozszerzenie Medicaid

- 2 Objęte usługi

- 2.1 regularna i ambulatoryjna opieka medyczna

- 2.2 leki na receptę

- 2.3 opieka zdrowotna psychiczna

- 2.4 Patrz na pogotowie / opieka szpitalna

- 2.5 Opieka dentystyczna i widzenia

- 2.6 Planowanie rodziny

- 2.7 Zdrowie dzieci

- 2.8 Hospicjum

- 2.9 Zdrowie Indian Ameryki Północnej

- 2.10 Programy rzucania zaprzestania alkoholu i palenia

- 3 koszty rejestracji

- 3.1 odliczenia

- 3.2 zwrot kosztów

- 4 Zarządzanie i finansowanie

- 5 populacji objętych Medicaid i Medicare

- 5.1 luki w zakresie ubezpieczenia Medicaid i Medicare

- 6 Satysfakcja użytkownika

- 7 odniesień

Uprawnienia

Niezależnie od tego, czy rodzina, czy jednostka kwalifikuje się do ubezpieczenia Medicaid, zależy od bardzo ścisłych wymogów dochodów - w szczególności, czy rejestrujący się (ów) są niskimi dochodami, czy też bez dochodów, i często są one poniżej federalnego poziomu ubóstwa (FPL - czasami znane jako federalne ubóstwo federalne limit Lub linia). Ponieważ koszt Medicaid jest częściowo objęty rządem federalnym i częściowo przez rządy stanowe, zasady kwalifikowalności Medicaid różnią się znacznie w zależności od stanu. Federalne prawo Medicaid uznaje niektóre grupy ludzi za „obowiązkowe grupy kwalifikowalności”, podczas gdy inne są „opcjonalnymi grupami kwalifikowalności”, które stwierdzają, że mogą, ale nie muszą obejmować Medicaid. W wielu przypadkach dzieci częściej niż dorośli będą kwalifikować się do ubezpieczenia, ponieważ większość stanów specjalnie rozszerzyła ubezpieczenie Medicaid dla dzieci.[1]

Jeśli chodzi o Medicare, każdy, kto kończy 65 lat, może zapisać się do programu do trzech miesięcy przed 65. urodzinami. Medicare nie zatwierdza ani nie odrzuca wniosków na podstawie czynników dochodowych, tylko wieku i tego, czy rejestrujący się zapłacił do Funduszu Ubezpieczeń Społecznych Medicare na pewien czas w jego życiu - zwykle co najmniej 30 kwartałów podatkowych w celu pełnego ubezpieczenia Medicare ubezpieczenia. Dwa wyjątki są dokonywane według zasad płatności Funduszu Medicare: osoby poniżej 65 roku. Podobnie każda osoba z końcową chorobą nerek kwalifikuje się do zasięgu.

Zgodnie z prawem zarówno programy Medicaid, jak i Medicare są otwarte tylko dla U.S. obywatele. (Pojawiły się jednak doniesienia o nieudokumentowanych imigrantach otrzymujących świadczenia Medicare.) Medicaid zwykle ma dalsze wymagania dotyczące pobytu, takie jak rejestrujący się musi żyć w państwie, od którego otrzymuje ubezpieczenie Medicaid.

Podwójna kwalifikowalność

Beneficjenci Medicare o niskich dochodach mogą również kwalifikować się do ubezpieczenia Medicaid. To podwójne ubezpieczenie pomaga komuś w Medicare pokryć koszty premium i wydatki z własnej kieszeni. Znaczna mniejszość beneficjentów Medicare kwalifikuje się - lub ostatecznie przychodzi do kwalifikacji - do ubezpieczenia Medicaid.

Niniejszy dokument (PDF) z Center for Medicare & Medicaid Services dodatkowo wyjaśnia wymagania dotyczące kwalifikowalności do podwójnego ubezpieczenia. Ta prezentacja slajdów przez Kaiser Family Foundation zawiera wiele danych i statystyk dotyczących wydatków na opiekę zdrowotną na osoby podwójne kwalifikujące się do Medicare i Medicaid.

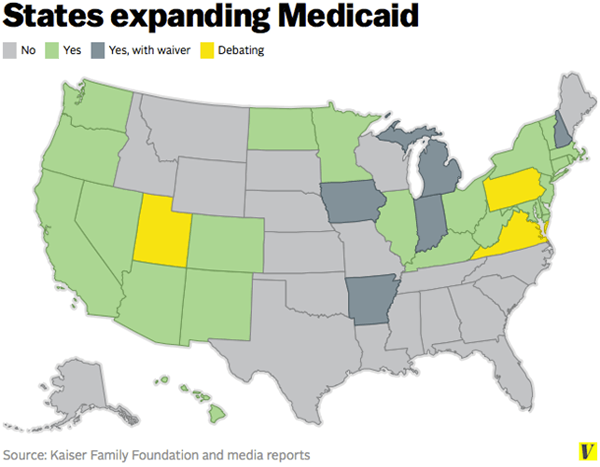

Ekspansja Medicaid

Jedna z największych i najbardziej kontrowersyjnych reform w ustawie o przystępnej cenie (a.k.A., „Obamacare”) było rozszerzeniem Medicaid poprzez złagodzenie niektórych wymagań dotyczących dochodu dla programu i dzięki temu nowe zasady są bardziej uniwersalne. W szczególności każdy poniżej 138% federalnego poziomu ubóstwa miał kwalifikować się do Medicaid w ramach reformy, co było w wielkim kontraście z poprzednimi wymogami kwalifikowalności dochodu Medicaid, które różniły się znacznie w zależności od stanu.

Nie było to dobrze przyjęte przez liczne rządy stanowe i polityków, a późniejsze orzeczenie Sądu Najwyższego z 2012 r. Od 2014 r. 26 stanów i Dystrykt Kolumbii (D.C.) rozszerzył program, kilka wciąż debatuje na temat ekspansji, a 19 całkowicie zrezygnowało.

Mapa U.S. pokazując stany, które rozszerzyły Medicaid po ACA. Źródło: Vox

Mapa U.S. pokazując stany, które rozszerzyły Medicaid po ACA. Źródło: Vox Usługi objęte

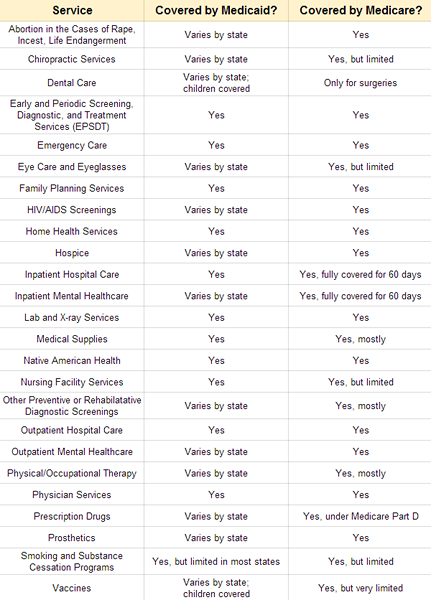

Ogólnie rzecz biorąc, Medicare próbuje w pewnym stopniu pokryć wszystkie usługi zdrowotne w ramach różnych części: Medicare część A, część B, część C (a.k.A., Medicare Advantage) i część D.[2] Medicaid obejmuje tylko niektóre usługi.[3] Który usługi, które obejmuje program zależy od państwa. Podobnie jak rząd federalny wymaga obowiązkowego ubezpieczenia Medicaid w przypadku niektórych i opcjonalnych ubezpieczeń - zgodnie z ustaleniami rządów stanowych - podobnie jak inne rząd federalny zezwala państwom opcjonalne pokrycie szeregu usług medycznych.

Poniższe kategorie usług nie są w żadnym wypadku pełną listą. Osoby z Medicare mogą odnosić się do Medicare.Gov, aby uzyskać bardziej szczegółowe informacje o zasięgu usługi. Beneficjenci Medicaid mogą odnosić się do Medicaid.GOV i State Medicaid Strony, które mogą dostarczyć bardziej zlokalizowanych informacji.

Regularna i ambulatoryjna opieka medyczna

Rutynowa opieka medyczna, taka jak wizyty lekarza i specjalistyczne, opieka profilaktyczna i testy laboratoryjne diagnostyczne, są objęte zarówno Medicaid, jak i Medicare. W terminologii Medicare jest to niektóre z tego, co obejmuje Medicare Part B.

Szczepionki

Medicaid obejmuje wszystkie szczepienia dla tych 21 i młodszych, którzy są na Medicaid lub w inny sposób. Ponadto wszyscy rdzenni Amerykanie, w tym tubylcy z Alaski, kwalifikują się do zasięgu szczepień Medicaid w wieku 18 lat.[4] Dorośli na Medicaid są mniej skłonni do objęcia szczepień w programie, ale zasady różnią się w zależności od stanu.

Medicare część B zapewnia ograniczoną ochronę szczepień. W szczególności program ma tendencję do obejmowania wyłącznie szczepionek zapobiegawczych, takich jak zapalenie płuc i szczepionki przeciw grypie, a także szczepionki dla zapalenia wątroby typu B dla osób, które mają wysokie ryzyko zarażenia się chorobą. Inne szczepienia, których pacjent może chcieć, takie jak szczepionki ospy wietrznej, półpasiec, tężca i krztuśca (krztusiec), nie są objęte Medicare Part B, ale prawdopodobnie są objęte częścią Medicare, która zapewnia dodatkowe pokrycie leków i szczepień.

Leki na receptę

Chociaż prawo federalne stanowi opcjonalne ubezpieczenie leków na receptę, żaden stanowy program Medicaid nie ma obecnie ochrony leków na receptę.[5] Sposób, w jaki działa zasięg, różni się w zależności od stanu, ponieważ niektóre stany pobierają wyższe kopie za leki niepreferowane i/lub marki, a także za narkotyki zamówione pocztą.[6]

Jak wspomniano powyżej, część M Medicare obejmuje leki na receptę w Medicare. Jest to dodatkowy plan oprócz „domyślnych” planów Medicare, które obejmują część A (ubezpieczenie szpitalne) i część B (ubezpieczenie medyczne). Beneficjenci Medicare mogą kupić plan części D za pośrednictwem prywatnego ubezpieczyciela. Beneficjenci mają również możliwość przejścia na przewagę Medicare (a.k.A., Medicare CZĘŚĆ C) Plan, który zazwyczaj obejmuje wszystkie tradycyjne usługi części A i części B, a także (czasem) zasięg leków na receptę.

Opieka nad zdrowiem psychicznym

Medicare oferuje dość kompleksowe ubezpieczenie dla usług opieki zdrowotnej psychicznej. Części Medicare A i B obejmują szpitalne i ambulatoryjne usługi zdrowia psychicznego, a plan Medicare Part D obejmuje leki psychiatryczne po przystępnych cenach. Hospitalizacja psychiatryczna jest ograniczona do 190 dni; Poza tym, beneficjenci powinni płacić za własną opiekę szpitalną.

Podczas gdy wszystkie państwowe programy Medicaid obejmują niektóre usługi zdrowia psychicznego, w jaki sposób rozległy jest zakres zasięgu, podobnie jak w przypadku tych usług są uważane za opcjonalne. Oceny psychologiczne mogą być omówione, ale poradnictwo i psychoterapia są rzadko omawiane lub mają ograniczenia dotyczące ubezpieczenia.[7] Programy Medicaid częściej obejmują opiekę potrzebną osobom z zaburzeniami zdrowia behawioralnego (e.G., PTSD, OCD) i zaburzenia nadużywania substancji (e.G., alkoholizm, uzależnienie od nikotyny).[8] Programy Medicaid w niektórych stanach mają alternatywne plany świadczeń, które mogą oferować dodatkowe ubezpieczenie zdrowia psychicznego. Wszystkie stany zapewniają dzieciom więcej ochrony zdrowia psychicznego niż dla dorosłych w programach Medicaid.

Patrz na pogotowi / opiekę szpitalną

Wizyty na pogotowiu i pobyty w szpitalu są objęte Medicare Part A; Usługi otrzymane od lekarzy szpitalnych są objęte częścią B. Zasięg jest dość ekspansywny i obejmuje semiprivate pokój (nie prywatny), posiłki, leki, pielęgniarstwo ogólne itp.[9] Medicare w pełni pokrywa koszty opieki do 60 dni i będzie miała 30 dodatkowych dni. Po 90 dniach w szpitalu Medicare nie pokrywa żadnych kosztów, dopóki nie nastąpi nowy okres świadczeń.[10]

Rząd federalny wymaga, aby wszystkie programy Medicaid obejmowały opiekę szpitalną i wizyty na pogotowiu. Należy zauważyć, że rządy stanowe mogą obciążać wyższe odbiorców Medicaid, jeśli odwiedzą pogotowie w sprawie problemu zdrowotnego, które mogłyby być dostępne i opiekowane w klinice pilnej opieki lub praktyce rodzinnej.[11] Jednym z powodów, dla których ta zasada pojawiła się w niektórych stanach, jest doniesienia o tym, że odbiorcy Medicaid częściej odwiedzają ERS w poszukiwaniu nieporozumień; Na przykład miało to miejsce w Oregonie po ekspansji Medicaid. Jednak co najmniej jedno badanie sugerowało, że beneficjenci Medicaid nie są bardziej narażeni na wizytę w zakres.

Oprócz obowiązkowego ochrony awaryjnej dla odbiorców Medicaid, U.S. Rząd wymaga również, aby Medicaid obejmował opiekę awaryjną dla nieudokumentowanych imigrantów i zalegalizowanych nierezydentów / tymczasowych mieszkańców.

Opieka dentystyczna i widzenia

Podobnie jak w przypadku wielu form opieki Medicaid, opieka dentystyczna i wizualna jest dostępna dla wszystkich dzieci, ale mogą być dostępne dla dorosłych, ponieważ stany mogą zdecydować, czy którykolwiek rodzaj opieki zostanie pokryty. Programy państwowe częściej obejmują awaryjną opiekę dentystyczną niż bieżąca opieka profilaktyczna, taka jak czyszczenia lub wypełnienia.[12] Niektóre stany będą obejmować jeden egzamin wzrokowy i jedną parę okularów co trzy lata dla dorosłych 21 i starszych.[13]

Podobnie jak Medicaid obejmuje opiekę dentystyczną, Medicare ma tendencję do wyłączenia awaryjnej opieki dentystycznej i chirurgii dentystycznej. Nie obejmuje rutynowej opieki profilaktycznej ani protezy. (Uwaga: niektóre plany Medicare Advantage mogą obejmować niektóre usługi dentystyczne.) Hospitalizacje związane z dolegliwościami dentystycznymi zostaną objęte Medicare, ale koszt dentysty lub periodontysty nie zostanie pokryty.[14] Opieka wzroku jest podobnie ograniczona w ramach Medicare, a program zasadniczo nie obejmuje żadnych problemów z nieenergencją i/lub problemami oka bez disease.[15]

Planowanie rodziny

Usługi planowania rodziny są obowiązkowo objęte Medicaid, a zarówno ciąża, jak i poród są w pełni objęte Medicaid i Medicare.[16] [17] Piętnaście stanów obejmuje leczenie niepłodności w ramach Medicaid.[18]

D.C. a 32 programy Medicaid będą również obejmować aborcję w przypadku gwałtu, kazirodztwa lub zagrożenia życia.[19] Medicare obejmuje aborcje w tych samych okolicznościach.[20] Zgodnie z poprawką Hyde, żaden program nie może obejmować aborcji do wyboru.

Zdrowie dzieci

Jeśli chodzi o Medicaid, dzieci - zwykle zdefiniowane jako każdy w wieku poniżej 19 lat dla większości usług - są najczęściej objęte grupą demograficzną. Ponadto dzieci w rodzinach z dorosłymi, którzy inaczej nie kwalifikują się do Medicaid, mogą czasem być objęte wspólnie finansowanym programem ubezpieczenia zdrowotnego dzieci, powszechnie znanego jako Chip. Rząd federalny wymaga, aby państwa obejmowały wiele usług zdrowotnych dla dzieci w Medicaid i CHIP, a większość stanów zdecydowała się na dalsze rozszerzenie tych programów, obejmując różne opcjonalne usługi.

Medicare zwykle nie dotyczy dzieci. Jednak czasami może się to mieć zastosowanie, jeśli dziecko ma ciągłe problemy z nerek, które wymagają dializy lub przeszczepu nerek.

Opieka hospicyjna

Często zarówno Hospicjum Medicaid, jak i Medicare, lub na koniec życia, ale robią to na różne sposoby. Medicare obejmuje wszystkie koszty hospicjum, ale jest dostępne tylko dla tych, o których stwierdził zwykły lekarz, ma tylko sześć miesięcy lub mniej do życia.[21] Tymczasem w ramach Medicaid opieka hospicjum jest opcjonalną usługą (zarówno dla dorosłych, jak i dzieci), więc niektóre stany mogą nie obejmować tej opieki lub mogą mieć bardzo restrykcyjne ograniczenia dotyczące jej pokrycia. Ponadto, gdy biorca Medicaid korzysta z opieki hospicyjnej w ramach Medicaid, zrzeka się wszystkich innych opieki pokrytej Medicaid, która może szukać lekarstwa lub leczenia choroby. Ta decyzja może zostać odwrócona w dowolnym momencie. Oznacza wszystko, że można znaleźć się w hospicjum I poszukiwanie leczenia.[22]

Zdrowie Indian Ameryki Północnej

Wielu rdzennych Amerykanów i tubylców z Alaski kwalifikuje się do świadczeń Medicaid, w tym ChIP, i kwalifikuje się do Medicare, gdy osiągną 65. Ważną cechą Medicaid/Medicare dla tej populacji jest zwrot kosztów. Ponieważ wiele zastrzeżeń może nie mieć usługodawcy, który przyjmuje Medicaid/Medicare, beneficjenci w tych społecznościach mogą odwiedzić lokalnych dostawców, którzy są później zwrócone za koszty leczenia.[23]

Zgodnie z ustawą o niedrogiej opiece, która dodatkowo rozszerzyła usługi Medicaid w społecznościach rodzimych, rdzennych Amerykanów i tubylców na Alasce mogą zapisać się na opiekę zdrowotną o każdej porze roku (w przeciwieństwie do innych U.S. obywatele), a szereg kosztów z kieszeni zostało zstąpionych.[24]

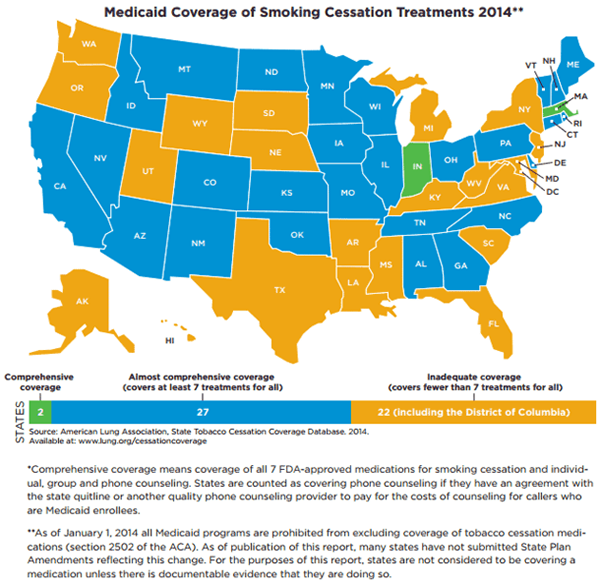

Programy zaprzestania narkotyków, alkoholu i palenia

Medicare część A i część B obejmuje odpowiednio programy nadużywania substancji szpitalnych i ambulatoryjnych. Z wyjątkiem metadonu, część D często obejmuje leki stosowane w celu zakończenia nadużywania narkotyków.[25] Programy zaprzestania palenia są również omawiane, ale tylko dla maksymalnie ośmiu sesji doradczych na rok.[26]

Jednym z wielu powodów rozszerzenia Medicaid w ustawie o przystępnej cenie było rozszerzenie zaprzestania palenia i innych programów nadużywania substancji, chociaż programy te pozostają opcjonalne zgodnie z prawem. Jednak nawet wraz z ekspansją nadal istnieją ograniczenia dla tych programów, szczególnie w niektórych stanach, często pod względem czasu, w jaki beneficjent może uczestniczyć w programie za niewielkie lub żadne koszty.

W przeszłości, gdy stany, takie jak Massachusetts, rozszerzyły dostęp do tych programów za pośrednictwem Medicaid, zauważalne były pozytywne skutki, w tym „prawie 50 -procentowy spadek przyjęć szpitalnych na zawały serca wśród osób, które stosowali [korzyści z rzucania palenia]].„[27] Warto zauważyć, że programy zaprzestania tytoniu są obowiązkowe przez Medicaid dla kobiet w ciąży.

Mapa pokazująca, jak kompleksowe relacje Medicaid dotyczące programów rzucania palenia jest w całym U.S. Od 2014 r. Tylko dwa stany - Indiana i Massachusetts - mają naprawdę kompleksowe programy. Źródło: American Lung Association

Mapa pokazująca, jak kompleksowe relacje Medicaid dotyczące programów rzucania palenia jest w całym U.S. Od 2014 r. Tylko dwa stany - Indiana i Massachusetts - mają naprawdę kompleksowe programy. Źródło: American Lung Association Koszt rejestracji

Dla bardzo Osoby i rodziny, ani Medicaid, ani Medicare nie są całkowicie wolne. W pewnym sensie te programy świadczeń działają jako rządowe programy ubezpieczeniowe i dlatego mają małe opłaty lub składki. Jednak poszczególne przypadki, doświadczenia i koszty będą się różnić. Co najważniejsze, koszty i ubezpieczenie zwykle zmieniają się co roku.

Koszty Medicaid dla rejestrujących się różnią się w zależności od stanu. Niektóre stany wymagają, aby odbiorcy Medicaid płacili małe kopiale lub monety, płacą inne drobne opłaty z własnej kieszeni, a nawet pracować z odliczkami. Jednym wyjątkiem jest to, że rząd federalny ogranicza stany z nakładania wszelkich opłat za opiekę w nagłych wypadkach, usługi planowania rodziny, kobiety w ciąży szukające opieki i usługi profilaktyczne dla dzieci. Żadnych usług nie można odmówić tym, którzy nie dokonują kopulacji itp., Ale państwo może później odzyskać te utracone pieniądze.[28]

Prawie wszyscy beneficjenci Medicare - którzy nie są również w Medicaid lub inny program pomoc. W części Medicare w 2014 r. Beneficjenci są obciążani kwotą premium zgodnie z historią pracy (lub małżonka). Ci, którzy osobiście zapłacili lub otrzymali podatki od małżonka, przez co najmniej 10 lat, nie płacą składki za część A, ubezpieczenie szpitalne. Istnieją części dla tych, którzy nie płacili podatków Medicare przez co najmniej 10 lat.

W części B, ubezpieczenie medyczne, istnieje płaska miesięczna składka w wysokości 104 USD.90 dla osób z rocznym dochodem mniejszym niż 85 000 USD lub 170 000 USD dla par. Osoby o wyższych dochodach płacą wyższe składki za część B.[29]

Medicare Part D to dodatkowy koszt oprócz dowolnej części A i części B. Ponieważ ubezpieczenie to są świadczone przez prywatnych ubezpieczycieli, koszty różnią się, ale średnia krajowa miesięczna składka dla części D w 2014 r. Wynosi nieco poniżej 33 USD. Każda osoba z regularnymi, kosztownymi wydatkami na receptę na receptę powinna mieć świadomość, że plany części D często mają maksymalną roczną kwotę, a raczej wygórowane stawki modyfikowania. Jest to wycofywane na podstawie ustawy o niedrogiej opiece.[30]

Plany Medicare Advantage, które często są oparte na sieci HMO lub PPO, mają tendencję do pobierania premii części B, a także około 40 USD Medicare Advantage Premium i około 30–70 USD za ubezpieczenie na receptę, w zależności od rodzaju planu.[31] [32]

Odliczenia

Niektóre stany ustawiają odliczenia dla odbiorców Medicaid, zwłaszcza tych, którzy kwalifikują się do Medicaid, ale nie znajdują się w najniższym poziomie kwalifikującym się dochodów. Na przykład w stanie Wisconsin ci, którzy zarabiają co najmniej 100 USD miesięcznie, mają odliczenie 600 USD, na sześciomiesięczny okres odliczenia. Zasady odliczeń Medicaid różnią się ogromnie w zależności od państwa, więc odnosząc się do informacji o samorządach lokalnych.

Medicare część A ma roczne odliczenie w wysokości 147 USD, podczas gdy część B ma odliczenie w wysokości 1 216 USD.[33]

Zwrot kosztów

W zależności od lokalizacji znalezienie lekarza lub specjalisty, który zaakceptuje Medicaid lub Medicare, może być trudne. Kiedy jest to niezwykle trudne, a kiedy najbliżsi dostawcy opieki zdrowotnej, którzy akceptują te programy, są wystarczająco daleko, aby być niedostępnym, odbiorcy Medicaid i Medicare mogą mieć możliwość odwiedzenia każdego lokalnego lekarza. Lekarz zostanie później zwrócony za świadczenie usług zdrowotnych. Niestety stawki zwrotu kosztów mogą być niskie I powolne, a proces ich odbierania wymaga dużo formalności.[34] [35]

Ten nieefektywny proces spowodował negatywne skutki uboczne, a mianowicie wielu świadczeniodawców nie dobrowolnie Zobacz pacjentów, którzy są na Medicaid i Medicare. Ustawa o niedrogiej opiece próbowała zwalczyć ten problem, obiecując lekarzom wyższy federalny wskaźnik zwrotu zwrotu pacjentów Medicaid, ale tylko czas pokaże, czy to pomoże rozwiązać problem.

Zarządzanie i finansowanie

Medicaid jest wspólnie zarządzany i finansowany przez U.S. rząd federalny i poszczególne rządy stanowe. Mimo to rząd federalny ma ostateczne wyrok na temat obowiązkowych kategorii ubezpieczenia i często obejmuje większy odsetek kosztów (~ 57%); Ponadto zwraca stany za wiele ich kosztów Medicaid i kosztów ekspansji w ramach nowej reformy opieki zdrowotnej.[36] [37] Różnorodne podatki, w tym podatki od szpitali, aby pomóc w finansowaniu Medicaid.[38]

Podatki od wynagrodzeń (a mianowicie podatki Medicare i Social Security), odsetki uzyskane w odniesieniu do inwestycji w fundusz powierniczy i składki Medicare Medicare.[39] W ostatnich latach niektórzy obawiali się, że spadające wskaźniki narodzin i imigracji mogą utrudnić sfinansowanie drogich programów uprawnień, takich jak Medicaid, Medicare i Social Security.

Złożone Medicaid i Medicare stanowiły około 25% wszystkich wydatków federalnych w 2013 roku. Następnie odbyło się ubezpieczenie społeczne (23%) i obrona (18%).[40]

Populacje objęte Medicaid i Medicare

Rejestracja do Medicaid stale rośnie od czasu rozpoczęcia programu w 1965. Około 71 milionów ludzi - około 22% U.S. populacja - będzie na Medicaid do 2015 roku.[41] Większość rejestrujących się w Medicaid ma ponad 65 lat, a zatem również kwalifikuje się do Medicare.[42]

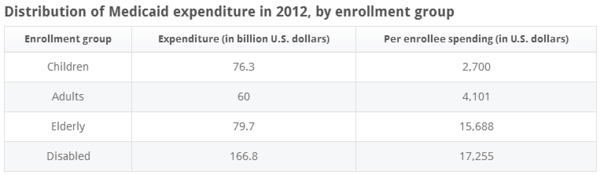

Niepełnosprawne i starsze są najczęściej objętych grupami w Medicaid, a także najdroższymi grupami do pokrycia. Źródło: Statista

Niepełnosprawne i starsze są najczęściej objętych grupami w Medicaid, a także najdroższymi grupami do pokrycia. Źródło: Statista Medicaid jest również ważną usługą zdrowotną dla populacji HIV/AIDS, obejmująca prawie 50% wszystkich osób żyjących z HIV/AIDS w U.S. którzy szukają regularnej opieki.[43] Wreszcie 40% wszystkich porodu w U.S. są częściowo lub całkowicie objęte Medicaid, a 28 milionów dzieci korzysta z Medicaid, a kolejne 5.7 milionów korzystających z Chip.

Medicaid i Medicare Lauce

Medicaid i Medicare mają luki w ubezpieczeniu, które w dużej mierze przyczyniają się do liczby osób nieubezpieczonych.S., większość z nich jest niezależnymi kontrahentami samozatrudnionymi. Jeśli chodzi o Medicaid, luki te są często spowodowane przez stany odcinające kwalifikowanie Medicaid dla wszystkich, z wyjątkiem tych, którzy są niezwykle biedny (e.G., <50% below the FPL). With many of these states refusing to expand Medicaid, this problem is likely to continue.[44]

W Medicare istnieją podobne luki w zakresie zasięgu, choć w mniejszym stopniu. Najczęstszą luką ubezpieczeniową dla beneficjentów Medicare jest luka w zakresie zasięgu Medicare, która jest czasem znana jako „Dziurka pączkowa.„Po tym, jak beneficjent spełnił maksimum ubezpieczenia narkotykowego na ten rok. Dla niektórych jest to zbyt duży koszt, który zmusza niektórych osób starszych do zaprzestania przyjmowania leków medycznych lub do Medicaid. Z powodu takich luk w zakresie ubezpieczenia wielu beneficjentów Medicare kupuje dodatkowe ubezpieczenie znane jako Medigap.

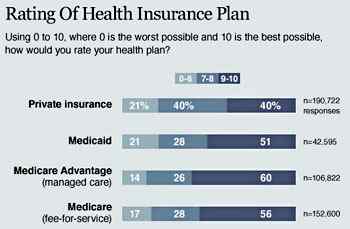

Satysfakcja użytkownika

Źródło: Mother Jones

Źródło: Mother Jones Oba programy są bardzo popularne w U.S., a konsumenci częściej oceniają Medicaid lub Medicare bardziej pozytywnie niż ubezpieczenie kupione od prywatnego ubezpieczyciela. Z tego powodu ograniczenie funduszy na dowolny program jest bardzo niepopularne.[45]

Pomimo popularności Medicaid, rozszerzenie programu poprzez ustawę o niedrogiej opiece nie spotkała się z powszechną aprobatą. Jednak tego rodzaju niechęć nie jest nienormalna wśród Amerykanów, jeśli chodzi o zamiatanie zmian w opiece zdrowotnej, jednak. Historycznie, Amerykanie zdecydowanie nie lubili Medicare, kiedy został wprowadzony i byli bardzo sceptyczni wobec Medicare Part D. Tylko czas pokaże, w jaki sposób konsumenci przyjdą, aby zobaczyć ekspansję Medicaid.

Ostatnio zredagowane 14 sierpnia 2014.