Umowa naprzód vs. Kontrakt przyszłości

- 2108

- 472

- Maksym Cieślik

A Umowa na przyszłość to spersonalizowana umowa umowna, w której dwie strony prywatne zgadzają się na wymianę konkretnego aktywów ze sobą po uzgodnionej konkretnej cenie i czasie w przyszłości. Umowy terminowe są handlowane prywatnie bez recepty, a nie na giełdzie.

A kontrakt przyszłości - często nazywane Futures - jest znormalizowaną wersją umowy przyszłościowej, która jest publicznie notowana na giełdzie futures. Podobnie jak umowa przednia, umowa futures obejmuje uzgodnioną cenę i czas w przyszłości na zakup lub sprzedaż aktywów - zwykle akcje, obligacje lub towary, takie jak złoto.

Główna cecha różnicująca między kontraktami futures a kontraktami naprzód - że futures są publicznie handlowane na giełdzie, podczas gdy napastnicy są obrotowe - powoduje kilka różnic operacyjnych między nimi. To porównanie analizuje różnice, takie jak ryzyko kontrahenta, codzienne scentralizowane rozliczenie i market, przejrzystość cen i wydajność.

Wykres porównania

| Umowa na przyszłość | Kontrakt przyszłości | |

|---|---|---|

| Definicja | Umowa terminowa to umowa między dwiema stronami na zakup lub sprzedaż aktywów (które mogą być wszelkiego rodzaju) w uprzednio uznanym przyszłym momencie w określonej cenie. | Umowa futures to ustandaryzowana umowa, handlowana na giełdzie futures, kupowanie lub sprzedaż określonego instrumentu w określonym terminie w przyszłości, po określonej cenie. |

| Struktura i cel | Dostosowane do potrzeb klientów. Zwykle nie wymaga początkowej płatności. Zwykle używane do zabezpieczenia. | Standaryzowane. Wymagana początkowa płatność marży. Zwykle używane do spekulacji. |

| Metoda transakcji | Negocjowane bezpośrednio przez kupującego i sprzedającego | Cytowane i handlowane na giełdzie |

| Regulacja rynkowa | Nieregulowany | Rynek regulowany przez rząd (Commodity Futures Trading Commission lub CFTC jest organem zarządzającym) |

| Gwarancja instytucjonalna | Umowy | Clearing House |

| Ryzyko | Wysokie ryzyko kontrahenta | Niskie ryzyko kontrahenta |

| Gwarancje | Brak gwarancji rozliczenia do daty terminu terminu zapadalności tylko ceny naprzód, w oparciu o cenę spotową podstawowego składnika aktywów | Obie strony muszą zdeponować początkową gwarancję (margines). Wartość operacji jest oznaczona do stawek rynkowych z codziennym rozstrzyganiem zysków i strat. |

| Dojrzałość umowy | Umowy terminowe ogólnie dojrzewają, dostarczając towar. | Przyszłe umowy niekoniecznie mogą dojrzewać przez dostarczanie towarów. |

| Data wygaśnięcia | W zależności od transakcji | Standaryzowane |

| Metoda przed końcem | Przeciwna umowa z tym samym lub różnym kontrahentem. Ryzyko kontrahenta pozostaje podczas zakończenia z różnymi kontrahentami. | Przeciwna umowa na giełdę. |

| Rozmiar kontraktu | W zależności od transakcji i wymagań umownych stron. | Standaryzowane |

| Rynek | Podstawowy drugorzędny | Podstawowy |

Procedura handlowa

W umowie terminowej kupujący i sprzedawca to partie prywatne, które negocjują umowę, która zobowiązuje ich do handlu aktywem bazowym w określonej cenie w określonym terminie w przyszłości. Ponieważ jest to umowa prywatna, nie jest on handlujący na giełdzie, ale bez recepty. Brak gotówki lub aktywów nie zmienia rąk do czasu terminu zapadalności umowy. Zwykle istnieje wyraźny „zwycięzca” i „przegrany” w kontraktach naprzód, ponieważ jedna strona będzie zyskuje w momencie dojrzałości umowy, podczas gdy druga strona przegrana. Na przykład, jeśli cena rynkowa podstawowego składnika aktywów jest wyższa niż cena uzgodniona w umowie terminowej, sprzedawca przegrywa. Umowa może zostać wypełniona albo poprzez dostarczenie podstawowego składnika aktywów lub ugodę gotówkową za kwotę równą różnicy między ceną rynkową a ceną ustaloną w umowie i.mi., Różnica między stopą do przodu określoną w umowie a stawką rynkową w dniu dojrzałości. Aby wprowadzić umowy, obejrzyj ten film z Khan academy.

Podczas gdy umowa terminowa to spersonalizowana umowa opracowana między dwiema stronami, umowa futures jest znormalizowaną wersją umowy przedniej, która jest sprzedawana na giełdzie papierów wartościowych. Warunki, które są znormalizowane, obejmują cenę, datę, ilość, procedury handlowe i miejsce dostawy (lub warunki dla rozliczeń pieniężnych). Tylko kontrakty futures dla zasobów standaryzowane i wymienione na giełdzie mogą być przedmiotem obrotu. Na przykład rolnik z uprawą kukurydzy może chcieć zablokować dobrą cenę rynkową, aby sprzedać swoje zbiory, a firma, która sprawia, że popcorn może chcieć zablokować dobrą cenę rynkową na zakup kukurydzy. Na giełdzie futures istnieją standardowe umowy w takich sytuacjach - powiedzmy, standardowy kontrakt z warunkami „1000 kg kukurydzy za 0 USD.30/kg w celu dostawy w dniu 31.01.2015.„Oto nawet kontrakty kontraktowe oparte na wydajności niektórych wskaźników magazynowych, takich jak S&P 500. Aby uzyskać wprowadzenie do futures, obejrzyj następujący film, również z Khan academy:

Inwestorzy handlują futuresami na giełdę za pośrednictwem firm maklerskich, takich jak E*Trade, które mają miejsce na giełdzie. Te firmy maklerskie biorą odpowiedzialność za spełnienie umów.

Zamykanie pozycji

Aby zamknąć pozycję w handlu kontraktami futures, kupujący lub sprzedawca dokonuje drugiej transakcji, która zajmuje przeciwną pozycję swojej pierwotnej transakcji. Innymi słowy, sprzedawca przechodzi na zakup, aby zamknąć swoją pozycję, a kupujący przechodzi na sprzedaż. W przypadku umowy o przyszłość istnieją dwa sposoby zamknięcia stanowiska - sprzedaj umowę stronom trzecie.

Standaryzacja umowy i handel jej na giełdzie zapewnia cenne świadczenia dla kontraktów futures, jak omówiono poniżej.

Ryzyko

Umowy terminowe podlegają ryzyku kontrahenta, co jest ryzykiem, że strona po drugiej stronie handlu wynika z obowiązku umownego. Na przykład niewypłacalność AIG podczas kryzysu w 2008 r. Przedstawiła wiele innych instytucji finansowych na ryzyko kontrahenta, ponieważ mieli umowy (zwane swapami kredytowymi) z AIG.

Clearinghouse Exchange Futures gwarantuje transakcje, eliminując w ten sposób ryzyko kontrahenta w kontraktach futures. Oczywiście istnieje ryzyko, że sama rozlicznia nie będzie się spłacić, ale mechanika handlu jest taka, że ryzyko to jest bardzo niskie. Handlowcy futures są zobowiązani do wpłacania pieniędzy - zwykle 10% do 20% wartości umownej - na koncie marginesu z firmą maklerską, która reprezentuje ich na giełdzie w celu pokrycia ich ekspozycji. Clearinghouse zajmuje pozycje po obu stronach handlu kontraktami futures; Futures są oznaczone na rynku każdego dnia, przy czym brokerzy upewniają się, że istnieje wystarczająca liczba aktywów na kontach marży, aby handlowcy na pokrycie ich pozycji.

Wezwania marginesu

Futures i napastnicy również ponoszą ryzyko rynkowe, co różni się w zależności od podstawowego zasobu. Inwestorzy w futures są jednak bardziej podatni na zmienność w cenie aktywów bazowych. Ponieważ futures są oznaczone codziennie na rynku, inwestorzy ponoszą odpowiedzialność za straty poniesione codziennie. Jeżeli cena aktywów zmienia się tak bardzo, że pieniądze na koncie marginesu inwestora spadają poniżej wymagania dotyczące marży, ich broker wydaje Wezwanie marginesu. Wymaga to od inwestora albo zdeponowania większej ilości pieniędzy na rachunku marginesu jako zabezpieczenia przed dalszymi stratami, albo został zmuszony do zamknięcia pozycji ze stratą. Jeśli podstawowy składnik aktywów zmienia się w przeciwnym kierunku po tym, jak inwestor zostanie zmuszony do zamknięcia pozycji, tracą potencjalny zysk.

Z umowami terminowymi nie jest wymieniana gotówka do daty dojrzałości. Tak więc w tym scenariuszu posiadacz umowy przedniej.

Ceny

Cena kontraktu futures resetuje się do zera na koniec każdego dnia, ponieważ codzienne zyski i straty (w oparciu o ceny aktywów bazowych) są wymieniane przez handlowców za pośrednictwem rachunków marży. W przeciwieństwie do tego, umowa przedniowa zaczyna stać się mniej lub bardziej cenna z czasem do daty dojrzałości, jedynym momentem, w którym albo zawiera zyski partii lub przegrywa.

Tak więc w danym dniu handlowym cena kontraktu futures będzie różniła. Poniższy film wyjaśnia rozbieżność cen między kontraktami kontraktowymi a kontraktami naprzód:

Płynność i przejrzystość cen

Łatwo jest kupić i sprzedawać kontrakty futures na giełdzie. Trudniej jest znaleźć kontrahenta bez recepty, aby wymienić umowy na przyszłość, które są niestandardowe. Objętość transakcji na wymianie jest wyższa niż pochodne OTC, więc kontrakty futures są bardziej płynne.

Giełdy futures zapewniają również przejrzystość cen; Ceny umów terminowych są znane tylko stronom handlowym.

Rozporządzenie

Futures są regulowane przez centralny organ regulacyjny, taki jak CFTC w Stanach Zjednoczonych. Z drugiej strony napastnicy podlegają obowiązującym prawu umownym.

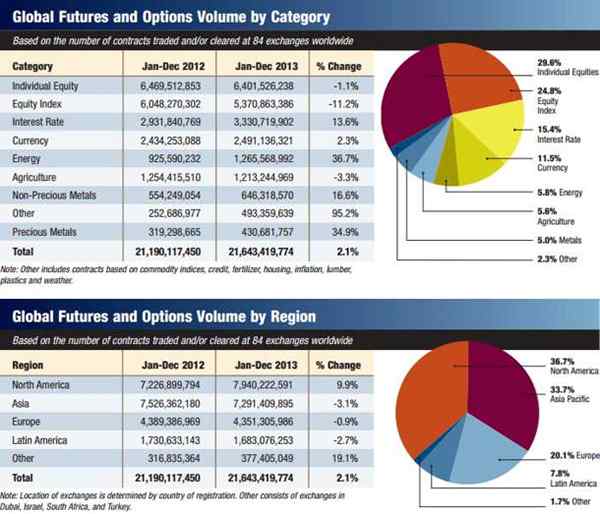

Wolumeny

Większość handlu futures odbywa się w Ameryce Północnej i Azji i dotyczy indywidualnych akcji.

Źródło: Badanie wielkości stowarzyszenia przemysłu futures 2013

Źródło: Badanie wielkości stowarzyszenia przemysłu futures 2013